Опыт падений: что отличает девальвацию 2015 года от прошлых - «Финансы»

Рубль и цены на нефть упали примерно в два раза, до уровня ниже 2010 года, и перспективы возврата к докризисному уровню весьма призрачны. Это значит, что расти за счет нефти российская экономика больше не сможет.

Доллар растет — цены на сырье падают

Казахстан в 2015 году был одной из немногих стран, чья валюта оставалась более или менее стабильной против американского доллара. Учитывая, что для Казахстана основными направлениями экспорта являются Китай, Россия и Евросоюз, а основной статьей экспорта — сырье, вопрос девальвации тенге был только вопросом времени. И после снижения в 2014 году евро (почти на треть) и рубля (почти в два раза) лишь китайский юань оставался якорем, за который мог держаться тенге. А когда неделю назад Китай начал свой процесс плавной девальвации, вопрос о переходе к плавающему курсу и инфляционному таргетированию в Казахстане решился за несколько дней.

Случившееся является скорее элементом финальной стадии процесса, идущего в мире и получившего в прессе название «валютные войны», или «гонка девальваций». Одна за другой валюты разных стран (от Австралии до Канады, от Японии до Латинской Америки, от Европы до Южной Африки) прошли через большую (50–100%) или умеренную (5–20%) девальвацию против американского доллара. В этом списке Китай и Казахстан являются одними из последних, кого этот процесс до поры до времени не затрагивал. Но вот и до них дошла очередь.

Главная причина — циклический рост доллара США, связанный прежде всего с улучшением состояния американского бюджета. И это происходило за последние 25 лет четырежды и каждый раз сопровождалось серьезным кризисом на мировом рынке.

В конце 80-х — начало затяжного кризиса в Японии, в конце 90-х — азиатский кризис, затем кризис 2008–2009 годов и, наконец, то, что мы переживаем сейчас. Каждый раз это сопровождалось падением цен на сырьевые товары. Одной из главных причин этой связки является тот факт, что мировые цены на сырье котируются в долларе. Когда доллар растет, цены на сырье падают.

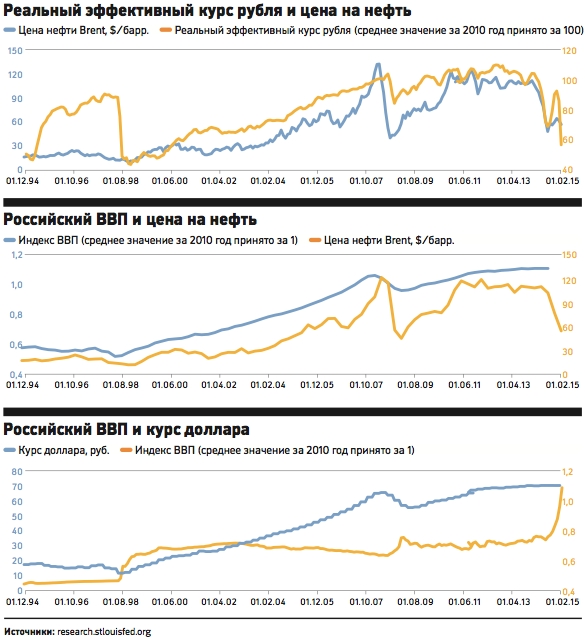

Три волны девальвации в России

Нынешние события в Китае и Казахстане являются, вероятно, одной из последних волн в этом процессе гонки девальваций. Для России, Казахстана и других стран постсоветского пространства он является весьма болезненным этапом в адаптации к волнообразному развитию мировой экономики. В чем же заключается этот процесс девальвационной адаптации и может ли он повлиять на российскую ситуацию?

За эти годы Россия пережила три существенные девальвации рубля: в 1998–1999 годах — примерно в четыре раза, в 2008–2009 годах — примерно на 50% и, наконец, в 2014–2015 годах — почти на 100%.

Каждый раз, когда это происходило, представителями власти приводился аргумент, что девальвация, изначально вызванная «внешним шоком», должна помочь возобновлению роста экономики, и прежде всего росту экспорта и укреплению платежного баланса. Особенно часто можно было услышать, что существенное обесценение рубля в 1998 году было чуть ли не главной причиной выхода из кризиса.

Если оглянуться в прошлое и сравнить динамику роста экономики России и динамику номинального курса рубля к доллару, то на первый взгляд можно сделать вывод, что в каждом из двух кризисов (1998-й, 2008-й) существенное падение рубля впоследствии сопровождалось возобновлением долгосрочного роста.

Действительно, краткосрочный импульс девальвации повысил рентабельность экспорта и создал предпосылки для роста экспортно ориентированного бизнеса. Но одновременно с этим поднялась и инфляционная волна, которая в течение 3–5 лет практически съела девальвационную премию как после 1998 года (примерно к 2002 году), так и после 2008 года (примерно к 2012 году).

Но есть другой фактор, который значительно лучше объясняет динамику российского ВВП, — это цена на нефть.

Можно легко заметить, что периоды роста и падения российского ВВП, динамика их изменений в значительной степени повторяют динамику мировых цен на нефть. При этом два кризисных падения цен на нефть (1997–1999) и (2008–2010) сопровождались аналогичными спадами ВВП. Возникает резонный вопрос: во что выльется падение нефтяных цен 2014–2015 годов?

«Нефтяного ралли» не будет

Для ответа на этот вопрос следует взглянуть еще на один показатель — реальный эффективный курс рубля. Он является ключевым в определении конкурентных условий российского экспорта на мировых рынках. Этот показатель отражает совместную динамику курса национальной валюты и изменения уровня инфляции, то есть насколько выигрыш для экспортеров, полученный от девальвации, не съедается инфляцией.

И здесь мы видим, чем отличался кризис 1998 года от кризиса 2008 года, и, как следствие, можем предположить, что ожидать в 2016 году и впоследствии.

Кризис 1998 года — наложение существенной переоцененности рубля из-за введения неоправданно амбициозного валютного коридора и относительно краткосрочного падения цены на нефть (1997–1998). Поэтому прежде всего из-за огромной переоценки рубля его глубокая девальвация и оказала на ближайшие годы такое положительное влияние на российскую экономику. А затем этот эффект был поддержан длительным трендом повышения на нефтяном рынке.

В 2008 году ситуация была совсем другой: цена на нефть в четыре раза превышала уровень 1998 года и быстро восстановилась, а курс рубля (реальный) был примерно на уровне 1998 года. Поэтому выравнивание ситуации обошлось весьма небольшой девальвацией национальной валюты.

Сейчас наблюдается снижение нефти до уровней существенно ниже 2010 года (примерно в два раза), и перспективы возврата ее цены к докризисному уровню весьма призрачны. Девальвация рубля осуществлена примерно в том же масштабе (примерно в два раза). Следовательно, это не создало никакого дополнительного стимула для возобновления роста российской экономики.

Чтобы экономика России вернулась к темпам роста хотя бы 2011–2012 годов, необходимо как минимум превышение темпов текущей девальвации над уровнем инфляции. Что означает девальвацию рубля примерно на рубль в месяц (при инфляции в 15% и курсе рубля около 60 руб./долл.). При снижении инфляции необходимый уровень девальвации также будет падать.

Все это является отражением уже набившего оскомину факта: сохранение и существенное увеличение сегодняшней роли сырьевого экспорта в России даже по сравнению с 1998 годом. И в условиях, когда рассчитывать на скорое восстановление цены на нефть не приходится, только кардинальные меры по перестройке экономики могут дать требуемый результат, и то через 3–5 лет.

Альтернатива — замораживание сложившейся модели, ориентированной на сырьевой экспорт, с периодическими кризисами, вызванными скачками нефтяных цен. При этом ожидать повторения в ближайшие годы «счастливого нефтяного ралли» 2002–2008 годов пока вряд ли приходится.

Смотрите также: