В каких случаях не работают туристические страховки - «Финансы»

В страховых полисах для путешественников содержится от 50 до 120 оснований для отказа клиенту в выплате. РБК на реальных примерах разбирался, как нужно действовать, чтобы заставить страховщиков платить.

Страховки для туристов, без которых невозможно получить визу во многие страны мира, на практике часто не защищают выезжающих за рубеж. Все дело в многочисленных оговорках и исключениях. Обычно они разбросаны по разным разделам на двух десятках страниц договора о страховании. По оценке президента Ассоциации защиты страхователей, гендиректора юридической компании «ГлавСтрахКонтроль» Николая Тюрникова, в зависимости от страховой фирмы число таких ограничений может варьироваться от 50 до 120.

Запреты для туриста

Один из самых частых поводов для отказа в выплате компенсации — алкогольное опьянение. Исключения, связанные с травмами, полученными в этом состоянии, есть у большинства компаний, напоминает независимый юрист Артем Долгобаев. «Такие исключения ставят под сомнение смысл страхования. Ведь любой человек, который едет на отдых, может выпить бокал вина, и тогда у страховой компании тут же появляются основания отказать в выплате», — считает он.

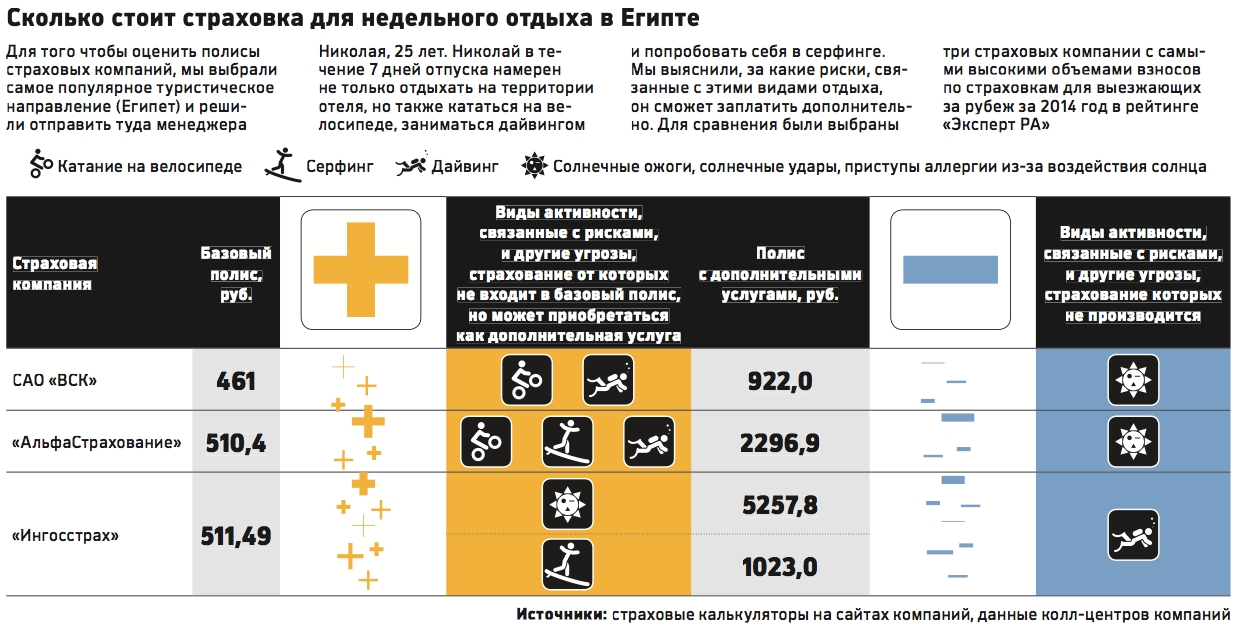

Оговорки, связанные с активным отдыхом, — еще одна популярная причина в отказе выплат. Под активным отдыхом разные компании могут понимать совсем уж экзотические вещи. Так, в «Росгосстрахе» активным отдыхом считаются велосипедные прогулки и катание на лошадях. В теории, чтобы обезопасить себя от риска невыплаты, нужно включать в страховку дополнительные услуги. Но и это не гарантирует полной защиты. В некоторых компаниях исключения есть и из расширенной страховки. Например, в «АльфаСтраховании» даже полис с дополнительными услугами не страхует травмы, вызванные солнечной активностью.

Цены на базовую турстраховку не слишком различаются и зависят главным образом от страны отдыха. Например, базовая страховка для 25-летнего мужчины, отправляющегося в Египет на неделю, в ВСК будет стоить 461 руб., в «АльфаСтраховании» — 510 руб., а в «Ингосстрахе» — 511 руб.

Зато доплата за специальные виды страхования зависит от конкретного страховщика, объясняет Долгобаев. Так, в «Ингосстрахе» страхование рисков солнечных ожогов увеличит цену базовой страховки почти в 10 раз. Полис, который будет покрывать этот риск для 25-летнего мужчины, будет стоить уже 5258 руб.

Туристы редко обращаются в суд в случае отказа в выплате, рассказывает юрист Общества по защите прав потребителей Денис Ульянов. И зря. На практике более 98% разбирательств по страховым случаям выигрывают граждане, так как компании часто действуют недобросовестно, рассказывает Тюрников. Мы собрали три вдохновляющих примера о том, как люди получали возмещение в страховых компаниях. Во всех случаях без привлечения юристов не обошлось.

Случай в Египте

В 2010 году москвич Илья Дегтярев, работающий в сфере ЖКХ, отдыхал в Египте. Однажды он поскользнулся и ударился лицом о бортик бассейна. В больнице выяснилось, что у мужчины перелом нижней челюсти и необходима срочная операция. Компания «Ингосстрах», у которой Илья купил базовую страховку для путешественников, подтвердила, что это страховой случай и все расходы будут оплачены. Правда, перед этим Дегтяреву пришлось сдать анализы, подтверждающие, что он был трезв в момент происшествия.

Но на следующий день после операции страховщик отказался оплачивать счет в $10 тыс. Чтобы оплатить лечениеему пришлось связаться с родственниками.

Вернувшись в Москву, Илья обратился в суд. Разбирательство заняло чуть больше года. В суде представитель «Ингосстраха» мотивировал отказ тем, что Дегтярев не предоставил оригиналы документов, подтверждающих его расходы. Судью это объяснение не убедило. Поскольку мужчина действовал в соответствии с процедурой, описанной в правилах страхования компании, суд обязал «Ингосстрах» выплатить компенсацию. Еще 30 тыс. руб. Илья получил в качестве компенсации за моральный вред.

Как пояснила «РБК Quote» представитель «Ингосстраха» Татьяна Емельянова, частой причиной отказов в страховых выплатах туристам становится недостоверные, по мнению компании, данные о травме. Например, турист получает травму во время катания на байке, а страховой сообщает, что упал во время прогулки. «Установить истинную картину удается только после заключения эксперта», — объясняет она.

Инсульт в Австрии

В 2012 году 44-летний финансист Дмитрий Соловьев поехал кататься на горных лыжах в Австрию. «Мне была необходима страховая компания, которая страхует и при занятиях спортом», — рассказывает он. Дмитрий остановился на предложении компании «Цюрих» (с января 2015 года переименована в «Зетта Страхование»). Но возникшие проблемы не имели ничего общего с экстремальным спортом: во время утренней зарядки у Дмитрия случилось кровоизлияние в мозг.

Его госпитализировали в клинику, где состояние удалось стабилизировать, после чего врачи посоветовали ему ехать домой и продолжить лечение. У медиков было лишь одно жесткое требование: лететь можно было только на специализированном самолете с медицинской аппаратурой и под наблюдением врачей. Страховщик отказался оплачивать такой перелет.

«Австрийские врачи были категорически против, перелет на обычном самолете был для меня чреват фатальными последствиями. Ничего не оставалось, кроме как оперировать меня на месте», — вспоминает Соловьев.

В клинике он провел около месяца около месяца, заплатив залог в ?2 тыс. Основной счет — около ?40 тыс. — Соловьеву прислали на домашний адрес уже после его возвращения домой. Туристическая страховка покрывала ?100 тыс., но в компании отказались считать случай страховым, объяснив это тем, что медицинские расходы были вызваны врожденным заболеванием — неправильным сосудистым образованием в мозге.

Дмитрий получил компенсацию в 400 тыс. руб. и деньги на покрытие всех страховых расходов, связанных с лечением. «Зетта Страхование» не ответила на просьбу «РБК Quote» прокомментировать ситуацию.

Если страховщик изначально признал случай страховым и лишь потом отказался от компенсаций, шансы на выигрыш в суде очень высоки, комментирует юрист «Финпотребсоюза» Алексей Драч. «Поэтому важно добиться от страховщиков признания, что произошедшая с вами травма покрывается страховкой», — советует он.

Травма в Германии

В 2015 году 26-летняя Дарья (фамилию она назвать отказалась) решила отметить день рождения на горнолыжном курорте на юге Германии. Катаясь на лыжах, она упала и получила травматический разрыв печени. Ее доставили в клинику на вертолете. В течение трех дней Дарья находилась в реанимации, еще 10 — в обычной палате. В сумме на транспортировку и лечение пришлось потратить около ?6 тыс.

Страховое общество ЖАСО, у которого Дарья купила базовую страховку, отказалось возмещать расходы. Покрытие затрат по лечению, связанному с занятием спортом, базовой страховкой не предусмотрено, объяснили ей в компании.

Вернувшись домой, Дарья пошла к юристам. Они нашли важную оговорку, которая позволила получить компенсацию в досудебном порядке. По правилам страхования ЖАСО ограничения по страховым случаям при занятиях спортом не распространяются на состояния, представляющие угрозу для жизни застрахованного лица. В итоге девушке удалось получить компенсацию, не доводя дело до суда.

Базовое страховое покрытие для выезжающих за рубеж рассчитано на оказание экстренной помощи. То есть застрахованному оказывают первую помощь или иную медицинскую помощь, которая позволит продолжить отдых или вернуться домой. При этом стоимость транспортировки страховкой покрывается, если требуется экстренная перевозка, объясняет заместитель генерального директора ЖАСО Дмитрий Гнилорыбов.

Комментировать, почему Дарье была все-таки выплачена компенсация, в компании не стали, сославшись на российское законодательство.

Смотрите также: