Заемщикам нездоровится - «Финансы»

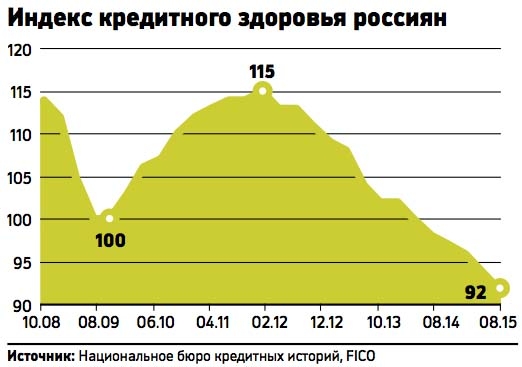

Индекс кредитного здоровья россиян достиг самого низкого значения за все время проведения исследований и составил 92 пункта, доля плохих долгов продолжает расти.

Индекс кредитного здоровья россиян во втором квартале 2015 года достиг самого низкого значения за все время проведения исследований и составил 92 пункта. Это на 2 пункта ниже, чем в апреле 2015 года, когда было зафиксировано снижение (94 пункта), таковы результаты исследования Национального бюро кредитных историй (НБКИ) и компании FICO.

За первое полугодие 2015 года индекс снизился на 4 пункта (в 2014 году снижение индекса составило 6 пунктов).

Были проанализированы данные НБКИ по кредитованию населения во всех федеральных округах России. Снижение индекса наблюдалось в каждом из них. По состоянию на 1 июля 2015 года в трех округах значение индекса было выше общероссийского показателя. В Центральном и Северо-Западном федеральных округах он составил 96 пунктов, а в Приволжском — 94 пункта. В Дальневосточном ФО этот показатель находится на общероссийском уровне — 92 пункта. Самые низкие значения индекса отмечены в Северо-Кавказском (86), Сибирском (88), Южном (89) и Уральском (91) федеральных округах.

При этом наибольшее падение за квартал зафиксировано в Дальневосточном, Приволжском и Сибирском ФО — на 2 пункта. На 1 пункт данный показатель снизился и в Северо-Кавказском ФО. С точки зрения динамики индекса самым благополучным округом во втором квартале текущего года оказался Уральский федеральный округ: показатели кредитного здоровья населения УРФО не изменились по сравнению с первым кварталом 2015 года (91 пункт).

«Негативные процессы в российской экономике в первый половине 2015 года привели к «ухудшению» кредитного здоровья россиян, — прокомментировала директор по скорингам FICO Елена Конева. — Подавляющее большинство российских частных заемщиков выполняют свои обязательства ответственно и добросовестно, однако доля плохих долгов продолжает расти. Отрицательная динамика индекса должна стимулировать российских кредиторов к повышению контроля за риск-профилем своих заемщиков, прежде всего уже имеющих действующие обязательства».

Индекс рассчитывается специалистами FICO на основе данных НБКИ. При вычислении учитывается доля плохих долгов среди их общего числа (bad rate). При этом в качестве плохих рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев. Первое значение bad rate устанавливается в качестве исходного значения индекса, равного 100. Индекс масштабирован таким образом, что его уменьшение на 20 пунктов означает удвоение bad rate, а увеличение на 20 пунктов — уменьшение bad rate в два раза.

На минувшей неделе ВЦИОМ опубликовал опрос о том, как россияне оценивают сложившуюся в стране и их жизни ситуацию. За последние два месяца индекс социальных ожиданий ухудшился: c пиковых позиций мая (–26 пунктов) он упал до минус 39 пунктов в июле. Такому снижению поспособствовали рост числа тех, кто считает, что тяжелые времена еще впереди (с 31% в мае до 40% в июле), и снижение числа респондентов, считающих, что они позади (с 33% в мае до 27% в июле).

Смотрите также: