Могут ли рублевые депозиты остаться выгодными - «Финансы»

Большинство крупнейших розничных банков не стали сохранять двузначные ставки по рублевым вкладам. Осенью ситуация может измениться, и доходность отдельных депозитов вырастет. Стоит ли ждать новых предложений банков?

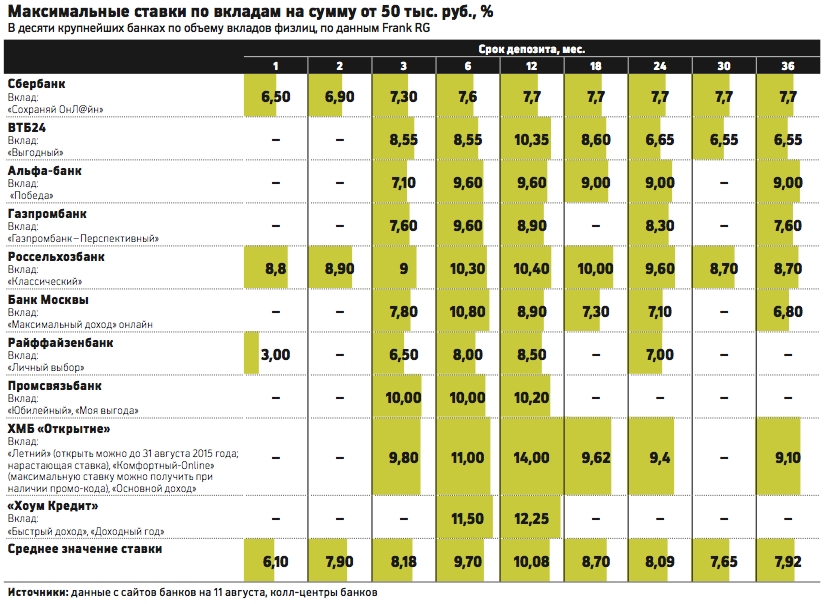

Доходность рублевых депозитов продолжает снижаться. За первые десять дней августа максимальная процентная ставка, на которую рассчитывает Центральный банк, снизилась до 10,41% годовых.

Как снижаются ставки

Наиболее заметное снижение в 15 банках, которые отслеживает РБК Quote, коснулось краткосрочных депозитов сроком на два месяца: ставки по ним снизились на 1 п.п. Доходность долгосрочных вложений, напротив, изменилась достаточно слабо: ставки по вкладам на два года упали на 0,12 п.п., на три года — на 0,34 п.п.

В то же время пять банков из 15, которые отслеживает РБК Quote, не изменили ставки за последний месяц. Это ВТБ24, Альфа-банк, Банк Москвы, Райффайзенбанк и банк «Хоум Кредит». Из остальной десятки сильнее всего ставки снизил Россельхозбанк: на 1,85 п.п. по вкладам на три месяца, на 1,60 п.п. — на два месяца и на 1,45 п.п. по депозитам на месяц. В Газпромбанке доходность уменьшилась лишь по краткосрочному вкладу: депозит на три месяца стал приносить на 1 п.п. меньше — 7,6% вместо 8,6% в июле.

Наиболее доходные вклады предлагают банк «Хоум Кредит» (12,50%), ВТБ24 (10,35%) и Промсвязьбанк (10,20%). Несмотря на заметное снижение ставок, предложение Россельхозбанка тоже остается одним из наиболее выгодных: банк дает 10,4% по годовым депозитам. Банк «Открытие» предлагает вклад сезонный «Летний», средняя ставка на год по которому составит около 10%. Остальным банкам из топ-15 сохранить двузначные ставки по вкладам на год не удалось.

Стоит ли держать деньги в рублях

Несмотря на риски, связанные с девальвацией рубля, при определенных обстоятельствах депозит в российской валюте все еще может быть удачной инвестицией, считают эксперты.

Маленькая сумма вложений, небольшой горизонт инвестирования и получение зарплаты в рублях — возможные основания для открытия депозита в российской валюте, говорит начальник управления депозитных и расчетных продуктов Промсвязьбанка Наталья Волошина.

Хотя в последние месяцы мы наблюдаем тенденцию к снижению ставок по рублевым вкладам, до конца года все может измениться, считает аналитик ИК «Совлинк» Ольга Беленькая. Ставки по депозитам могут остановить падение и даже пойти вверх, причем в первую очередь как раз по краткосрочным вкладам. По ее словам, причина этого — в ослаблении рубля: с одной стороны, оно ограничивает возможности ЦБ по снижению ключевой ставки, с другой — делает рублевые депозиты менее привлекательными для вкладчиков. Это может привести к оттоку вкладов, и, следовательно, банки будут вынуждены искать способы привлечения средств клиентов, считает Беленькая. Эксперт советует внимательно следить за краткосрочными вкладами: если банки и будут повышать ставки, то в первую очередь именно по ним.

Присмотреться к краткосрочным вкладам советует и руководитель направления центра вкладных продуктов Бинбанка Анна Тарасенко. «Банки не готовы предлагать высокие ставки на длительные сроки из-за постоянно меняющейся рыночной обстановки», — объясняет она.

Ставки действительно могут начать рост, причем не только по краткосрочным вкладам, но и по всей линейке депозитных и кредитных продуктов, считает главный эксперт Интерфакс-ЦЭА Алексей Буздалин. «Велика вероятность, что может повториться ситуация прошлого года, когда ЦБ пойдет на повышение ставки для поддержания слабеющего рубля, и банки также начнут повышать ставки», — подчеркнул он.

Впрочем, из-за возможных колебаний курса депозит в рублях все равно проигрывает вкладу в долларах, предупреждает Буздалин.

«Единственное, что может быть основанием для открытия депозита в рублях, — чувство долга и желание поддержать российскую валюту. Других причин я не вижу», — заключает эксперт.

Смотрите также: