Девальвация юаня: великий "развод" Китая и США - «Финансы»

Не проспите то время, когда валюта Народного банка Китая проседает, предупреждает Bank of America Merrill Lynch, называя падение курса юаня к доллару "великим разводом" между США и Китаем, пишет Bloomberg.

Глава отдела по мировым ставкам и валютным исследованиям Дэвид Ву (David Woo), порекомендовал приобрести USD/CNH на шесть месяцев вперед - в его обзоре на предстоящий год:

"Накануне декабрьской встречи комитета Федеральной резервной системы США, вопрос не будет стоять в том, сможет ли экономика США жить с высокими ставками и высоким долларом. Вопрос будет в том, что ввиду полупривязки USD/RMB и растущего открытого капитала Китая (который обеспечивается ценой денежной независимости Китая), сможет ли поднебесная жить с высокими ставками США и высоким курсом доллара. Мы скептичны в этом плане. Вот почему мы считаем, что связь доллара и юаня - "брак по расчету", который был якорем для глобальной модели роста на протяжении лучшей части последних 15 лет - идет к разрыву. Мы считаем, что девальвация юаня 11 августа была первым маленьким шагом в этом направлении".

Напомним, что до кризиса 2008 года был известен феномен Кимерика (Китай+Америка), во время которого американская и китайская экономика слились воедино. Это повлекло за собой один из самых продолжительных в истории периодов мирового роста и процветания. Их идеальные знаковые отношения складывались на том, что Китай экономил половину своего ВВП, а Америка брала взаймы эти деньги, чтобы финансировать траты, которые были ей не по карману. - Прим. Къ.

Банк Америки полагает, что мотивом девальвирования валюты не является увеличение доли китайских экспортеров на мировом рынке путем улучшения их конкурентоспособности. Скорее всего, все это делается для того, чтобы Народному банку Китая было легче проводить денежную политику в свете замедляющихся темпов экономики.

"На наш взгляд, юань будет слабеть в обозримом будущем. Учитывая увеличение открытости капиталов для Китая, Пекин не сможет снизить процентные ставки и защищать юань в одно и то же время", говорит г-н Ву.

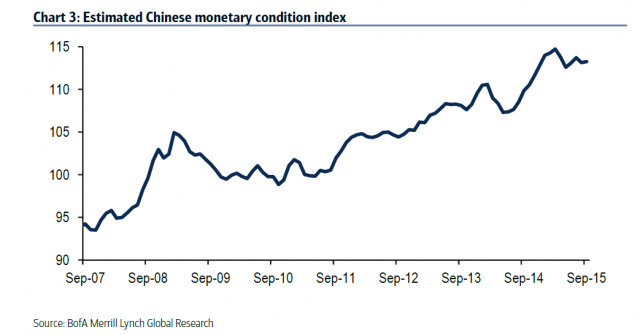

Банк Америки разработал индекс денежных условий для Китая, который отслеживает реальный эффективный обменный курс и реальную процентную ставку, на основе чего сделал вывод о том, что политика стала слишком жесткой:

"Мы прогнозируем курс доллара к юаню 1 к 7, что будет отражать 9% обесценивание юаня по сравнению с текущим курсом", пишет г-н Ву. "Юань начнет снижение уже в первом квартале 2016 года".

Неожиданная девальвация китайской валюты в августе была попыткой сократить объем, с которым Народному банку Китая пришлось бы делать интервенции в валютный рынок, чтобы поддержать юань.

Тем временем, возрастающая паника на валютном рынке усугубила отток средств из страны, так как инвесторы и компании начали тревожиться по поводу возможных девальваций. Это в свою очередь, может снизить стоимость активов в юанях и повысит стоимость долларовых займов.

Г-н Ву признался, что общее мнение на Уолл-Стрит сместилось с понятия, что еще одна масштабная девальвация неизбежна, к тому, что Банк Китая больше не будет сильно девальвировать валюту из-за реакции рынка на августовский дефолт юаня.

К примеру, Barclays недавно отвергло свое заявление по дальнейшему снижению юаня.

"Мы признаем сильную решимость властей сдерживать спекуляции и поддерживать стабильность валюты в ближайшее время", отметил глава FX research Хосе Винн (Jose Wynne).

Также как и Дэвид Ву, стратегические аналитики Barclays рекомендуют вкладываться в курс доллар/юань, чтобы заработать на слабеющем юане.

Г-н Ву верит, что раз уж квест Китая по включению его валюты в корзину спецзаймов МВФ закончивается - успешно или нет - официальный Пекин не будет придерживать юань.

Угрожающая девальвация китайской валюты будет управлять ценовыми действиями по ставкам и валютным рынкам в 2016 году, утверждает Банк Америки.

"Дальнейшее снятие денежных ограничений Пекина приведет к тому, что ФРС пройдет долгий путь, убеждая инвесторов в том, что он будет удерживать реальные процентные ставки намного ниже, чем в предыдущие циклы", пояснил г-н Ву.

Смотрите также:

Центробанк Китая снова резко укрепил курс юаня к доллару - «Финансы и Банки»

Народный банк Китая в пятницу, 18 марта, укрепил курс юаня к доллару на 0,5%, что стало максимальным однодневным укреплением фиксинга с ноября 2015 года. Последний раз ЦБ Китая резко укреплял юань к

ЦБ Китая укрепил курс юаня до максимума с января 2020 года - «Финансы»

Народный банк Китая укрепляет курс национальной валюты четвертый рабочий день подряд.

ЦБ Китая понизил курс юаня к доллару до минимума за месяц - «Финансы»

Он составил 7,0931 юаня за доллар.

Глава ЦБ Китая: юань станет весьма привлекательной валютой для инвесторов - «Финансы»

Регулятор пообещал сохранять стабильный курс юаня. Юань благодаря механизму формирования обменного курса самим рынком станет весьма привлекательной валютой, заявил председатель ...

Минимальная длина комментария - 50 знаков. комментарии модерируются