Доходность по вкладам в рублях перестанет быть двузначной - «Финансы»

Сегодня ЦБ, скорее всего, снизит ключевую ставку на 1 п.п., до 11,5% годовых, говорят опросы Bloomberg. У вкладчиков банков есть две-три недели, чтобы зафиксировать пока еще двузначные ставки по рублевым вкладам.

Вслед за ключевой ставкой

В понедельник ЦБ проведет очередное заседание по вопросам денежно-кредитной политики, на котором может вновь снизить ключевую ставку. По данным опроса Bloomberg, 21 из 34 аналитиков уверен, что регулятор снизит ее с 12,5 до 11,5% годовых. Семеро аналитиков считают, что ставка опустится до 11%, а пятеро — до 12% годовых.

Этот прогноз совпадает с опросом РБК, в котором участвовали 13 экономистов. «Регулятор однозначно дал понять рынку, что рассматривает вариант дальнейшего снижения ставки как наиболее вероятный — это ясно и из его комментария к последнему снижению, и из последующих выступлений руководства Банка России», — говорит главный экономист МТС Банка Евгений Надоршин.

Если такой сценарий будет реализован, это станет уже четвертым с начала года снижением ключевой ставки: 30 января она опустилась с 17 до 15% годовых, 13 марта — до 14% годовых, а 30 апреля — до 12,5% годовых.

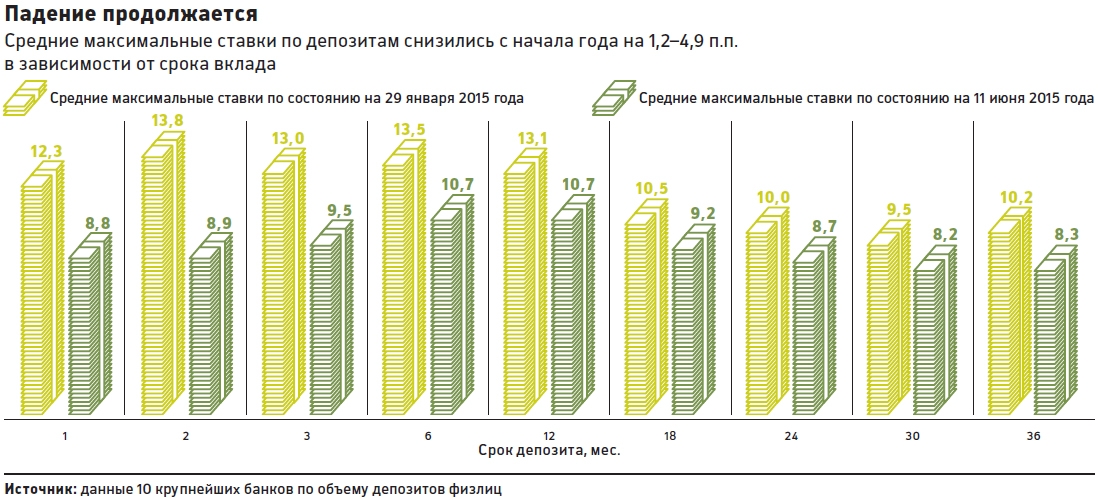

Вслед за ЦБ коммерческие банки с начала года снизили доходность по рублевым вкладам на 3,7 п.п.: в первый декаде января максимальная ставка в первый десятке банков составляла 15,33%, а во второй декаде мая — 11,66%.

Две недели на фиксацию

Если прогнозы аналитиков оправдаются и ЦБ снизит ставку на 1 п.п., доходность по депозитам продолжит уменьшаться, считает Надоршин. «Банки двинут ставки по депозитам вниз, хотя и в меньших масштабах», — считает и главный экономист Альфа-банка Наталия Орлова. По ее словам, банки непременно ответят на действия регулятора, но со стандартным лагом в три недели.

Эту точку зрения разделяет и начальник управления развития розничного бизнеса Абсолют Банка Антон Павлов. Он убежден, что временной зазор между решением ЦБ и снижением доходности по вкладам составит две-три недели. Насколько быстро банки ответят на действия регулятора, зависит от показателей розничного бизнеса. «Если целевые уровни по объемам вкладов выполняются, то можно понижать ставки по ним сразу, не опасаясь негативной реакции. Если нет, то банк будет снижать их постепенно», — пояснил Павлов.

Чрезмерно низкие ставки могут ударить по самим банкам, опасается Надоршин. Стремясь снизить стоимость фондирования, банки забывают, что уже наступали на похожие грабли летом прошлого года, когда низкие рублевые ставки по депозитам формировали условия для оттока капитала, подчеркнул он.

Если в начале года доходность по рублевым вкладам была в разы выше, чем по вкладам в валюте, то сейчас их преимущества становятся все менее заметными. «Очевидной выгоды нет, — говорит Орлова, — поэтому лучше сохранять ту структуру сбережений, которая уже запущена, и ничего не перекладывать».

Эта ситуация скоро изменится, считает Павлов. «Сейчас ставка имеет двузначное значение, что изменится в третьем-четвертом квартале этого года. Больше 10% мы уже наверняка не увидим», — говорит он.

По данным «РБК Quote», сегодня средняя максимальная ставка по годовым рублевым депозитам в десяти крупнейших по объемам вкладов банках составляет 10,7% годовых. Кроме того, двузначная средняя ставка пока сохраняется у шестимесячных вкладов — также 10,7% годовых. У всех остальных срочных вкладов средняя ставка уже ниже 10% годовых.

У вкладчиков есть пара недель, чтобы зафиксировать двузначные ставки перед их очередным снижением. Самые выгодные вклады сроком на шесть и 12 месяцев сейчас предлагает ХКФ Банк (13 и 13,5% годовых). Крупные банки отказываются от краткосрочных депозитов (один-два месяца), поэтому предложений здесь немного. По краткосрочным депозитам лучшие ставки у Россельхозбанка (на месяц — 10,25% годовых, на два месяца — 10,5% годовых).

Смотрите также: