Новая курсовая политика ЦБ - «Финансы»

Глава Центробанка Эльвира Набиуллина заверила, что накопление резервов не противоречит «режиму плавающего курса рубля». Реальное влияние этой политики на курс рубля будет зависеть от механизма ее проведения, считают экономисты.

Будет плавать

Покупку валюты ЦБ возобновил с середины мая, и этот фактор аналитики называют одной из причин начавшегося ослабления курса российской валюты. С 18 мая по 5 июня она подешевела на Московской бирже с 49,2 до 56,6 руб. за доллар (более чем на 15%) и с 55,6 до 63,02 руб. за евро (более чем на 13%).

В пятницу, 5 июня, председатель ЦБ Эльвира Набиуллина заявила, что на плавающий курс одновременно влияют несколько факторов, включая динамику цен на нефть и ситуацию в геополитической сфере. Но, признала она, что рынок также «пытается понять», что означает программа по пополнению резервов, о которой ЦБ объявил накануне.

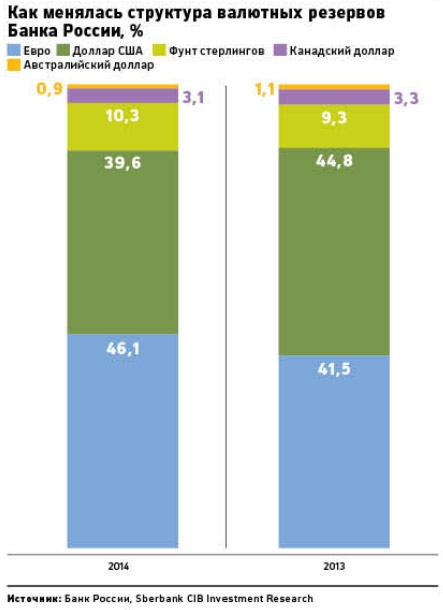

Днем раньше, 4 июня, на Международном банковском конгрессе в Санкт-Петербурге Набиуллина сообщила, что в ближайшие годы ЦБ планирует нарастить запасы международных резервов на $140 млрд, до $500 млрд. Для пополнения резервов регулятору придется скупать валюту с рынка: как уточнил первый зампред ЦБ Дмитрий Тулин, увеличение резервов будет происходить в течение 3–5 лет. По последним отчетным данным на 29 мая, международные резервы России составили $356,5 млрд; для сравнения, до кризиса, на 1 января 2014-го, они составляли $509,6 млрд.

«Видимо, классическая ситуация, когда рубль свободно плавает и все определяют процентные ставки, показалась для властей не совсем приемлемой, поскольку в этом случае может быть большая волатильность, валютный рынок оказывается открытым для carry trade и краткосрочных спекулятивных операций, — рассуждает председатель совета директоров МДМ Банка, бывший зампред ЦБ Олег Вьюгин. — Может быть, ЦБ решил, что надо локализовать спекулятивные атаки на рубль, сделать его более стабильным, то есть перейти к смешанной политике». Накопление резервов не противоречит свободному курсообразованию, согласен и заместитель начальника Центра экономического прогнозирования Газпромбанка Максим Петроневич: «ЦБ, проводя интервенции, не ставит основной целью удержание курса на определенном уровне. Регулятор осуществляет их, чтобы противостоять изменению потоков капитала, которое провоцируется динамикой цен на нефть. Сейчас курс в большей степени определяется этими потоками, и ЦБ должен иметь достаточно резервов, чтобы приток и отток уравновесить». Резервы также аккумулируются, для того чтобы иметь возможность плавно изменять курс рубля в случае сильных шоков, например при изменении цен на нефть, добавляет он.

Не дадут вырасти

По мнению Вьюгина, важно, как именно регулятор будет проводить интервенции: например, если на тот объем рублей, который поступит от покупки валюты, он сократит рефинансирование через операции РЕПО и 312-е положение (положение ЦБ о порядке предоставления банкам кредитов, обеспеченных активами или поручительствами), то влияние на инфляцию и даже процентные ставки будет минимальным.

План ЦБ по увеличению золотовалютных резервов на $140 млрд — негативный фактор для рубля: это не несет рисков для национальной валюты, но сокращает потенциал ее роста, объясняет главный экономист по России и СНГ Bank of America — Merrill Lynch Владимир Осаковский. С учетом действующей политики ЦБ, который ежедневно выкупает с рынка до $200 млн, можно предположить, что регулятор продолжит планомерные интервенции в течение еще двух-трех лет. Но с макроэкономической точки зрения наличие значительных золотовалютных резервов позитивно для экономики страны,

Главный экономист МТС Банка Евгений Надоршин не понимает, для чего регулятор намерен увеличивать резервы, поскольку по сравнению с потребностями экономики они уже и так избыточны. «Их достаточно, чтобы справиться с экономическими шоками. Потребности компаний в валюте для выплат внешних долгов могут быть компенсированы за счет текущего сальдо платежного баланса. Поэтому агрессивных интервенций от ЦБ не потребуется, даже если санкции останутся еще на два года.

Если нефть будет на уровне $60–70 за баррель, то рубль станет «плавать» в рамках 50–60 за доллар, считает Вьюгин. «При текущих нефтяных ценах и более-менее стабильном геополитическом фоне мы предполагаем, что курс рубля будет варьироваться в диапазоне 50–55 за доллар», — отмечает Петроневич. Прогноз на конец года от Осаковского — 55 руб. за доллар. «Не исключено, что ЦБ будет выкупать больше валюты с рынка в моменты укрепления рубля, тем самым не давая ему сильно вырасти», — считает эксперт.

«Сейчас мы видим, что даже в период его снижения [курса рубля] ЦБ продолжает выкачивать доллары с рынка. Это очень негативный сигнал, свидетельствующий о том, что регулятора устраивает падающий рубль. Пока наш официальный прогноз на конец года — 60 руб. за доллар, но этот прогноз может быть пересмотрен», — пессиместичен аналитик Райффайзенбанка Денис Порывай.

Смотрите также: