Как попасть в программу господдержки - «Финансы»

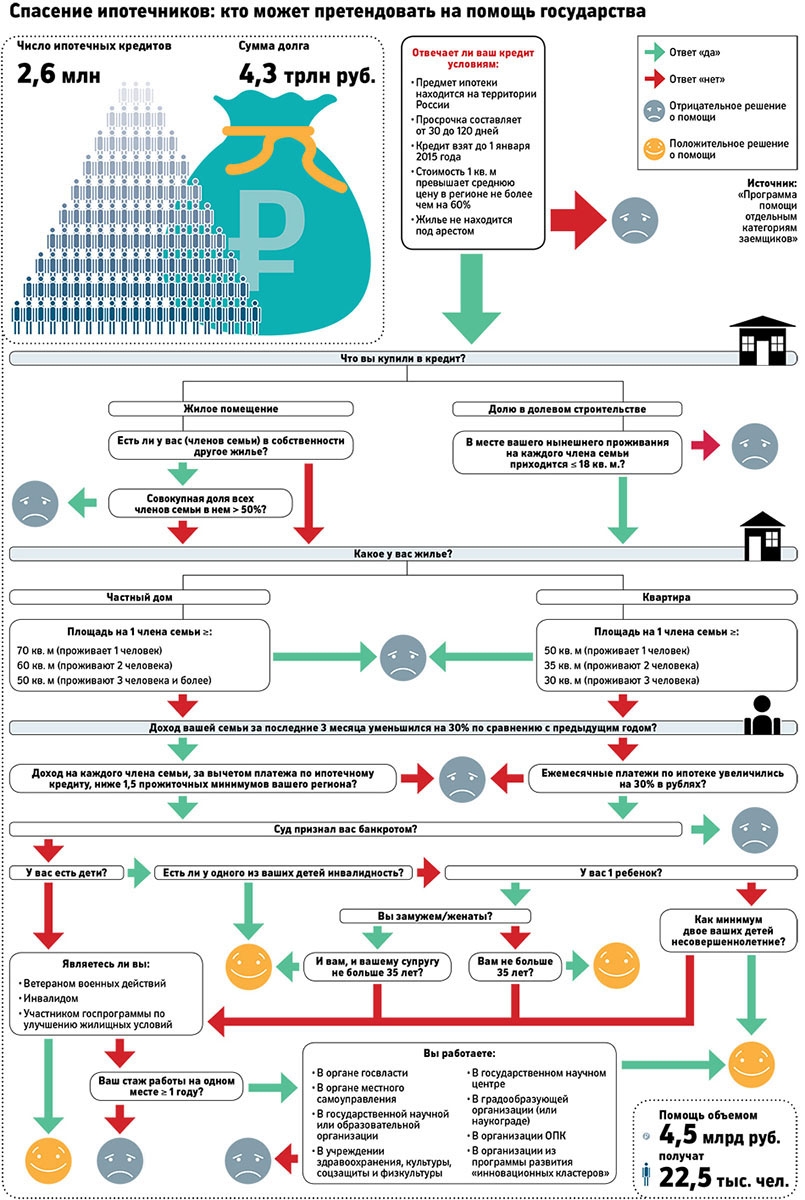

Российское правительство утвердило правила помощи ипотечным заемщикам, оказавшимся в сложной ситуации из-за кризиса. Ее получат менее 1% из 2,6 млн человек, которые должны банкам 4,3 трлн руб. Как попасть в их число?

Суть программы — реструктурировать кредиты на покупку жилья. Валютным заемщикам кредиты переведут в рубли по курсу не выше курса ЦБ на дату реструктуризации. Процентная ставка по реструктурированному кредиту составит не более 12% годовых и останется такой до его полного погашения. Заемщик получит каникулы: ежемесячный платеж будет уменьшен на срок от шести до 12 месяцев — суммарно не менее чем на 200 тыс. руб.; валютным заемщикам могут списать те же 200 тыс. руб. с основного долга. Государство через Агентство по ипотечному жилищному кредитованию возместит банкам до половины того, что они потеряют на такой реструктуризации, но не более чем 200 тыс. руб. на заемщика. Так написано в постановлении правительства.

Как это работает, РБК объяснил директор департамента ипотечного кредитования ВТБ24 Андрей Осипов: «Банк снижает ставку по кредиту до 12% и дает отсрочку по уплате основного долга, а государство выплачивает банку за заемщика половину всех процентов». По словам Осипова, для заемщика ежемесячный платеж снижается в среднем в 2,5 раза на ближайший от момента реструктуризации год.

«Это работает для кредитов в размере до 3–3,5 млн руб., что покрывает подавляющее большинство ипотечных заемщиков в стране, — говорит он. — При этом в Москве и Петербурге, где средние суммы кредитов гораздо выше, выделяемых 200 тыс. хватит на снижение платежа в 2–2,5 раза в течение 4–6 месяцев.

На поддержку рублевых и валютных заемщиков правительство выделит 4,5 млрд руб. Чиновники планируют, что этих денег хватит как минимум 22,5 тыс. заемщиков. По данным коллекторского агентства «Секвойя кредит консолидейшен», в России 2,6 млн действующих ипотечных кредитов, а общий объем задолженности перед банками — 4,3 трлн руб. При этом средний размер каждого займа — около 1,7 млн руб. Поэтому даже если программу реализуют в полном объеме, помощь получит небольшая часть ипотечных заемщиков.

Условия участия в программе более чем строгие. Ее критериям должны соответствовать сам кредит, тип жилья и личная ситуация заемщика, в которой он оказался в результате кризиса. Например, доход на каждого члена семьи (после вычета платежа по ипотечному кредиту) должен быть ниже полутора прожиточных минимумов по региону. Для Москвы эта сумма составляет 24?408 руб. Программа распространяется только на те семьи, у которых двое или более несовершеннолетних детей, либо на тех, у кого один ребенок, но тогда сами родители должны быть не старше 35 лет. Валютную ипотеку переведут в рубли, только если ежемесячный платеж по кредиту вырос в рублях более чем на 30% по сравнению с сентябрем 2014 года (см. инфографику).

Сами ипотечники сомневаются, что госпрограмма на самом деле поможет им выплатить кредиты. «Пройти отбор для этой программы — все равно что провести верблюда через игольное ушко», — говорит пресс-секретарь всероссийской организации валютных ипотечных заемщиков Ирина Сафьянова. По ее словам, всем критериям соответствуют лишь единицы заемщиков. К тому же, когда речь идет о валютной ипотеке, даже для тех, кто сможет пройти отбор, поддержка будет несущественной: максимальная сумма возмещения — 200 тыс. руб., а средняя сумма валютного кредита — $150 тыс., — говорит Сафьянова.

Госпрограмма поможет заемщикам, но проблему не решит, рассуждает аналитик Промсвязьбанка Дмитрий Монастыршин: «Вряд ли кто-то ждет, что курсы доллара и евро вернутся на докризисный уровень. Поэтому просрочка по валютной ипотеке, скорее всего, продолжит расти».

Смотрите также: