Вовремя погашать кредиты перестали даже добросовестные клиенты - «Финансы»

Все больше клиентов российских банков не могут платить по кредитам. Проблемы с обслуживанием долгов к концу года будут у каждого третьего заемщика. Причины — потеря работы и сокращение доходов, свидетельствуют данные коллекторов.

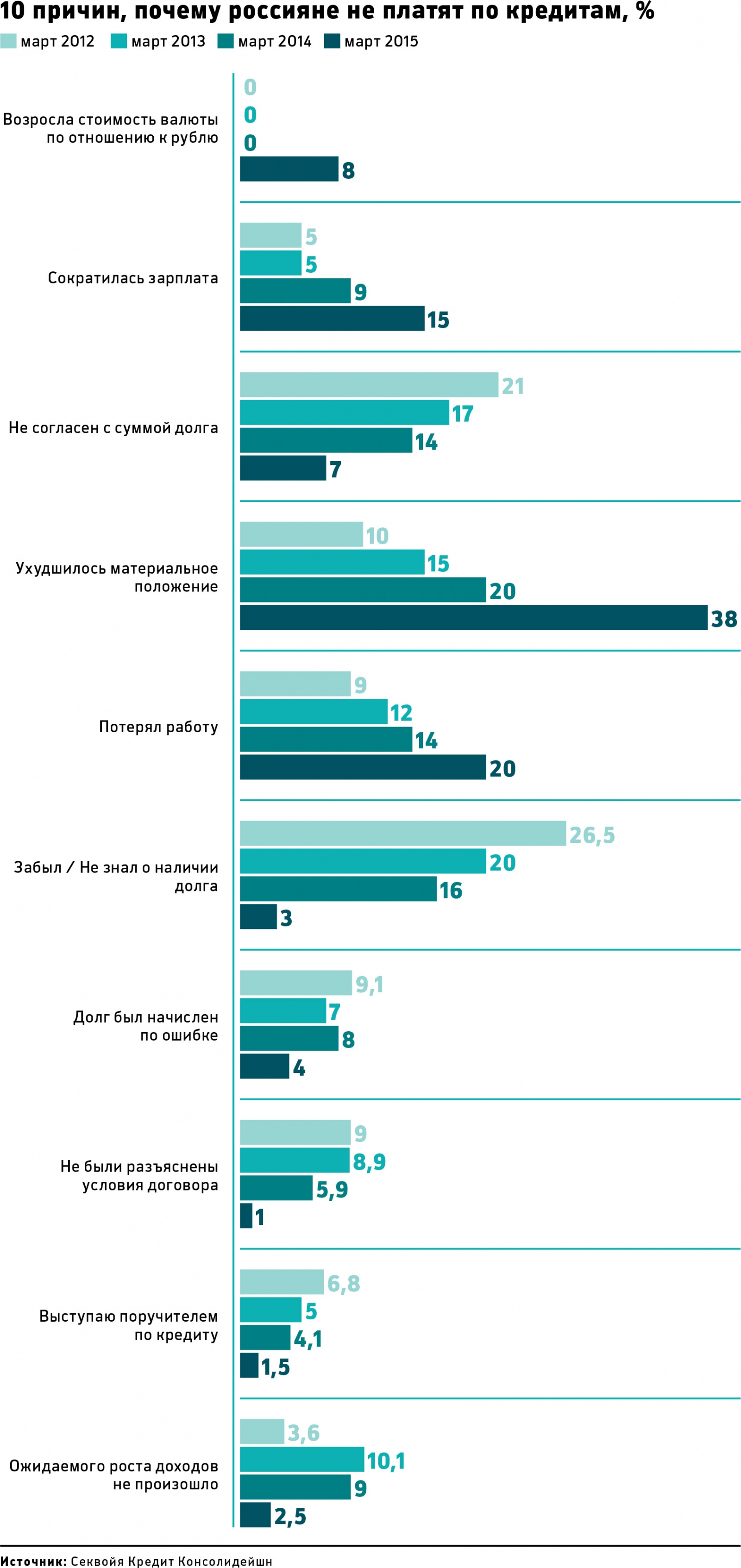

Забывчивость ни при чем

Население все чаще сталкивается с невозможностью вовремя и в полном объеме погашать ранее взятые кредиты. По данным ЦБ, размер просроченной задолженности по всем кредитам физлицам в 2014 году вырос на 51%, до 666 млрд руб. (5,9% кредитного портфеля). За первые два месяца этого года объем просрочки достиг 729 млрд руб., или 6,6% всей задолженности населения перед банками. На 1 марта 2015 года эта цифра увеличилась до 946 млрд руб., или до 8,9% от общего объема выданных физическим лицам ссуд.

«Сегодня уже каждый пятый россиянин имеет проблемный кредит, — говорится в исследовании коллекторского агентства «Секвойя Кредит Консолидейшн», опубликованном в понедельник. — К концу года проблемы с обслуживанием кредитов ждут каждого третьего заемщика».

В результате экономического кризиса изменились причины, по которым заемщики отказываются платить по обязательствам, свидетельствуют результаты опроса «Секвойя Кредит Консолидейшн». Опрос проводился в феврале-марте 2015 года, в нем приняли участие около 3 тыс. человек, имеющих проблемную задолженность и проживающих в городах с населением от 50 тыс. человек. В основном это люди в возрасте от 21 года до 50 лет.

Два года назад, по данным «Секвойи», основными причинами неплатежей респонденты называли «забывчивость» (20%) или «несогласие с суммой долга» (17%). Теперь проведенный коллекторским агентством опрос показал, что главной причиной задержек в расчетах с банком стало резкое ухудшение материального положения, на которое пожаловались 38% опрошенных.

«Должники 2015 года — это, как правило, добросовестные заемщики, признающие долг, но столкнувшиеся с финансовыми трудностями разного характера (от снижения доходов до потери работы)», — пояснила президент «Секвойи» Елена Докучаева.

Каждый пятый (20%) из нынешних должников в разговоре с коллекторами пожаловался на потерю работы, всего за несколько месяцев число таких жалоб выросло почти в полтора раза. Втрое (с 5 до 15%) выросло число тех, кто объяснил появление просрочки по кредиту сокращением заработной платы. В условиях быстрого роста цен на продукты и другие товары первый необходимости потеря части дохода означает, что у должников просто не остается денег на погашение ранее взятых кредитов.

Самый проблемный — потребительский

По данным «Секвойи», сегодня средний банковский заемщик в России до 45% своего ежемесячного дохода тратит на ежемесячный платеж по потребительскому кредиту, при этом критическим считается показатель в 50%, а доля этого платежа в размере 35–36% в ежемесячном доходе существенно повышает риск выхода заемщика на просрочку. «Пропустив последовательно хотя бы два платежа, заемщик существенно сокращает свои шансы по оплате просроченного долга без дополнительных заимствований», — отмечает Докучаева.

В соответствии с базовым сценарием S&P уже в 2015 году доля проблемных и реструктурированных кредитов в общем объеме кредитного портфеля российских банков может вырасти до 17–23%. Негативный же сценарий предусматривает рост доли проблемной задолженности до 35–40% совокупного кредитного портфеля.

Самые проблемные с точки зрения выплат кредиты — потребительские. «В нашем банке просрочка сконцентрирована в кредитах наличными на сумму от 150 тыс. до 500 тыс. руб. при сроках от года до трех лет», — рассказывает начальник управления анализа рисков Банка Хоум Кредит Мурат Еникеев. По его словам, по кредитным картам просроченная задолженность равномерно распределяется в диапазоне от 35 тыс. до 200 тыс. руб. А вот на рынке POS-кредитования (оформление кредита в местах продаж. — Прим. Quote) просрочка наименьшая, говорит Еникеев, не уточняя, впрочем, ее размер. По данным отчетности банка по МСФО, в четвертом квартале 2014 года уровень просроченной задолженности по кредитам физлицам достигал 15,6%.

В Московском кредитном банке самый большой процент просроченной задолженности также приходится на необеспеченные потребительские кредиты и кредитные карты. «Мы не видим существенного роста уровня просроченной задолженности. При этом можем подтвердить, что количество обращений добросовестных клиентов, столкнувшихся с временными финансовыми затруднениями, действительно увеличилось», — говорит заместитель директора департамента розничного кредитования Московского кредитного банка Александр Шорников.

Объем просрочки по кредитам будет расти, прогнозирует предправления Нордеа Банка Игорь Буланцев. По его мнению, ситуация будет развиваться по худшему, чем в 2009 году, сценарию. «После кризиса 2008 года экономика резко упала и также быстро начала расти. В этот раз экономическая ситуация постепенно ухудшалась в течение 2014 года, завершившегося резким падением в декабре. Ситуация будет ухудшаться и дальше — рабочие места будут сокращаться, зарплаты падать. Это приведет к дальнейшему росту просроченной задолженности», — рассуждает Буланцев.

Смотрите также: