Государство покидает банковский сектор РК, рынок переходит в конкурентную среду - «Финансы»

После серии приватизаций госактивов банковский сектор демонстрирует более сильные финансовые показатели.

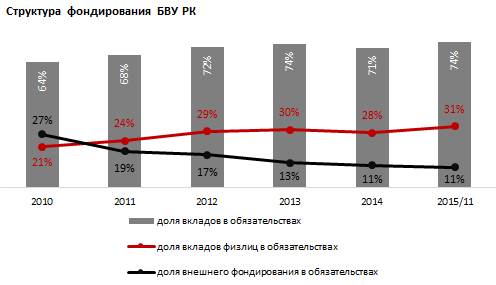

, [b]Два тренда определили характер сектора банковского M&A в РК в течение 2014-2015 годов - выход государства из роли активного участника и усиление роли местного частного капитала на рынке, сообщает Ranking.kz. Первый тренд выразился в существенном сокращении присутствия государства в капитале коммерческих банков - доля участия на рынке сократилась почти в 5 раз за 2014-2015 годы. Сокращение уровня госучастия было осуществлено на фоне двух крупнейших сделок на рынке - интеграции Казкома и БТА и объединения Альянс Банка, Темiрбанка и Fortebank. Переход банковских госактивов в частный сектор отразился на деятельности соответствующих БВУ позитивным образом. При среднем увеличении размера таких банков на 60% доля неработающих активов в ссудном портфеле сократилась в среднем на 11%, объем вкладов вырос на 72%, а вклады физлиц удвоились. В настоящий момент государство готовит к продаже еще один свой актив - Жилстройсбербанк, и это предложение будет гораздо более привлекательным, если сравнивать с состоянием государственных «лотов» в предыдущих сделках. Финансовый профиль банка достаточно крепок - занимая всего 2,1% рынка ЖССБ входит в пятерку самых прибыльных банков РК, показывая рентабельность активов на уровне таких гигантов как Народный банк.

Смотрите также:

Почему государство покидает банковский сектор Казахстана? - «Финансы и Банки»

Согласно свежим данным Ranking.kz, рынок РК переходит в конкурентную фазу развития. После серии приватизаций госактивов банковский сектор демонстрирует более сильные финансовые показатели. Крупные

Сектор микрофинансирования демонстрирует интенсивные темпы расширения - «Финансы»

По итогам I квартала 2015 рынок МФО вырос на 4,8 млрд тенге, тогда как банковский сектор РК, напротив, потерял 361,3 млрд тг своих активов. Только за I квартал 2015 совокупные активы МФО выросли на

Банковский сектор РК шестой месяц подряд обновляет исторический рекорд - «Финансы»

Банковский сектор РК шестой месяц подряд обновляет исторический рекорд по объему совокупного собственного капитала - на конец апреля 2016 года его размер составил 2,6 трлн тенге. После небольшого

В РК растет рынок микрофинансовых организаций - «Финансы»

Активы МФО в первом квартале выросли на 10% Сектор микрофинансирования демонстрирует интенсивные темпы расширения. Только за первый квартал 2015 совокупные активы микрофинансовых организаций (МФО)

Минимальная длина комментария - 50 знаков. комментарии модерируются