Что рынок бондов нам готовит? - «Финансы»

При отрицательном сценарии евробонды будут подвержены меньшим рискам, чем другие активы.

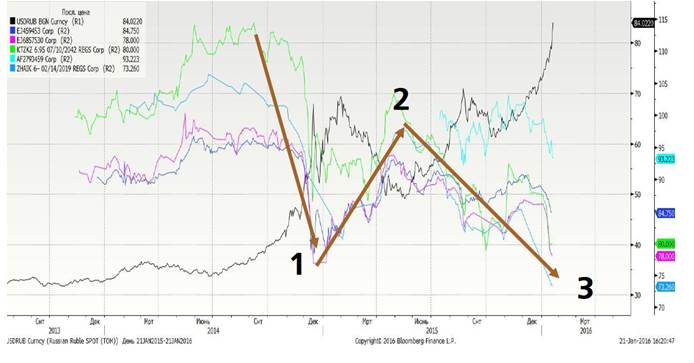

Большинство инвестиционных аналитиков достаточно положительно оценивает дальнейшую динамику стоимости еврооблигаций на рынке, сообщает Кursiv.kz. По их мнению, из множества факторов сильнее всего на будущие тренды будут влиять цены на нефть. Но даже при отрицательном сценарии евробонды будут подвержены меньшим рискам, чем другие активы. Что было в 2015-м По информации аналитиков, рынок еврооблигаций в течение 2015 года был достаточно динамичным. По словам инвестиционного аналитика ИК «Фридом Финанс» Ерлана Абдикаримова, на ставки доходностей на этом рынке влияли события 2014 года. Так, сильная коррекция по ценам бондов и рост доходностей был вызван первый волной девальвации рубля в 2014 году и напряженностью на фоне событий в Украине. Это вызывало снижение цен по большей части спектра еврооблигаций. Затем волна укрепления рубля в первый половине 2015 года на фоне роста нефти с $40 до $60 вызвала возврат капитала на рынки облигаций России и СНГ, что привело к восстановлению цен и снижению доходностей. Локальный пик нефти, достигнутый летом 2015 года, совпал с пиком укрепления рубля, после чего ослабление рубля привело к оттоку капитала (что видно по котировкам ETF на бонды развивающихся рынков EMB) и коррекции по ценам на облигации.

Смотрите также:

Фридом Финанс: если ЦБ все-таки снизит ставку, рынок может вырасти на 1,5-2% - «Финансы»

Ряд участников рынка полагает, что регулятор готов пойти на снижение ставки.

Валютный рынок. Прогноз на 10-14 июля - «Финансы»

Минувшую неделю рубль завершил стремительным ослаблением позиций к ведущим мировым валютам. По итогам пятничных торгов курс доллара закрепился возле отметки 60,41 руб./$, что на 1,5 руб. выше

Аналитики: USD/RUB может продолжить рост в район уровня 57,00 - «Финансы»

Российская валюта оторвалась от динамики долгового рынка.

Morgan Stanley предсказал падение цен на нефть еще на 25% - «Финансы»

Нефть весьма чувствительна к доллару и может обвалиться еще на 10-25%. Быстрое укрепление американской валюты может привести к падению стоимости нефти до $20/барр., считают аналитики Morgan Stanley.

Минимальная длина комментария - 50 знаков. комментарии модерируются