Карта Грефа бита - «Финансы»

В декабре Национальная система платежных карт (НСПК) подключит первые банки к своему операционному центру. Система строится с нуля, несмотря на то что глава Сбербанка Герман Греф настойчиво убеждал ЦБ создать ее на основе универсальной электронной карты. УЭК так и не стала картой каждого гражданина, и сейчас Греф, похоже, махнул на проект рукой.

Голосовали сердцем

Банкиры и участники платежного рынка надолго запомнят 23 июня 2014 года, когда они пришли в ЦБ, чтобы выбрать платформу для Национальной системы платежных карт (НСПК). Претендента было два: УЭК и «Золотая корона».

Участники экспертной группы при ЦБ должны были оценить их по балльной системе (по техническим и юридическим параметрам), а потом выбрать ту, которая наберет больше баллов. Представители УЭК были уверены, что они выиграют это соревнование. «С самого начала участие «Золотой короны» в конкурсе сводилось к тому, чтобы создать видимость выбора», – вспоминает один из присутствовавших на том мероприятии топ-менеджеров.

Однако «Золотая корона» набрала больше баллов, на что трое представителей УЭК, присутствовавших в ЦБ, включая ее президента Алексея Попова, отреагировали очень бурно. «Они потребовали пересмотреть результаты анкетирования, исключив из них оценки двух участниц – вице-президента ВТБ24 Елены Воробьевой и вице-президента ассоциации «Россия» Алины Ветровой. Заместитель Попова утверждал, что их оценки необъективны, так как они женщины и голосовали сердцем», – говорит один из участников голосования.

Участники того заседания в один голос называют поведение руководителей УЭК «некорректным», дискриминацией присутствовавших на нем экспертов по гендерному признаку. «Видно было, что УЭК любыми способами пыталась оспорить результаты голосования», – говорит один из них. Неудивительно: участие в НСПК было шансом спасти проект, который пятый год приносил убытки и на который уже сам Греф махнул рукой.

Инвесторы для Грефа

Сама идея с УЭК была правильной, но «с реализацией возникли проблемы», замечает топ-менеджер одного из банков – партнеров УЭК.

История с УЭК началась в 2009 году: сначала президент Дмитрий Медведев заявил, что нужно создать удобное средство идентификации гражданина при его взаимодействии с госорганами. А в 2010 году, за месяц до того, как стать мэром Москвы, Сергей Собянин (на тот момент глава аппарата правительства) создал правительственную комиссию по внедрению информационных технологий в деятельность госорганов. «Споры на заседаниях были очень жаркими, идея электронного правительства тогда была модной в чиновничьей среде, и участники комиссии дискутировали о том, по какому пути развиваться», – рассказывает РБК один из участников заседания. В итоге, по его словам, было принято решение создать цифровой идентификатор, иными словами, ключ гражданина к госуслугам и сделать это с помощью банков.

Идею подхватил глава Сбербанка Герман Греф. Он обещал сделать УЭК успешной, при этом приводил примеры неудачных проектов – собственную «Сберкарту» и социальную карту москвича Банка Москвы. Эти проекты, по его словам, не стали эффективными, потому что были закрытыми для внешних инвесторов, а история с УЭК как раз должна была стать открытой для них.

Греф начал звать в проект крупные банки, обращался даже к своему главному конкуренту – ВТБ, но получил отказ. Желающих войти в капитал УЭК оказалось немного. Акционерами помимо Сбербанка стали «Уралсиб» (банк активно участвовал в развитии инфраструктуры электронного правительства в Уфе) и Ак Барс Банк.

Само ОАО «УЭК» было создано в мае 2010 года, а летом 2010 года был принят закон «Об организации предоставления государственных и муниципальных услуг», шестая глава которого была полностью посвящена УЭК. По закону карта должна совмещать в себе четыре функции: идентификатор, медицинский полис, пенсионное страхование и платежный инструмент.

Что пошло не так

История УЭК с самого начала не задалась. Акционеры ОАО «УЭК» рассчитывали на господдержку (примерно на половину из общей суммы затрат, которые оценили в 101,3 млрд руб. до 2016 года). Но из федерального бюджета УЭК денег так и не получила. Правительство посчитало, что банки сами в состоянии профинансировать проект в части выпуска и выдачи карт, а инфраструктуру строить необязательно: можно воспользоваться той технологической базой, которую уже создал «Ростелеком» в рамках ФЦП «Информационное общество».

Как рассказывал в интервью «Коммерсанту» в конце 2011 года экс-президент ОАО «УЭК» Николай Ульянов, первоначально учредители потратили на проект $40 млн. По данным системы СПАРК-Интерфакс, уставный капитал УЭК составляет 2,6 млрд руб.

Из-за отсутствия бюджетных денег и неготовности регионов учредители не смогли раздать карточки всем. Изначально предполагалось, что карту получат все граждане, кто не напишет заявление об отказе от нее. Срок начала выпуска карт переносился несколько раз, в итоге получение карты стало добровольным.

Запуск проекта сопровождался критикой и призывами не оформлять карты со стороны религиозных сообществ. В частности, представители Русской православной церкви собирали подписи против универсальной карты, их главным тезисом было то, что изготовление карты с применением иностранных технологий угрожает безопасности российских граждан. Саму карту представители РПЦ называли «пропуском в царство антихриста», а ее внедрение – «чипизацией всей страны», следующим этапом, по их мнению, стало бы «вживление чипа в тело человека».

Без денег от государства регионы оказались не готовы строить инфраструктуру для приема карт в госучреждениях, а банки неохотно участвовали в проекте (по последним данным, к УЭК присоединились 20 банков).

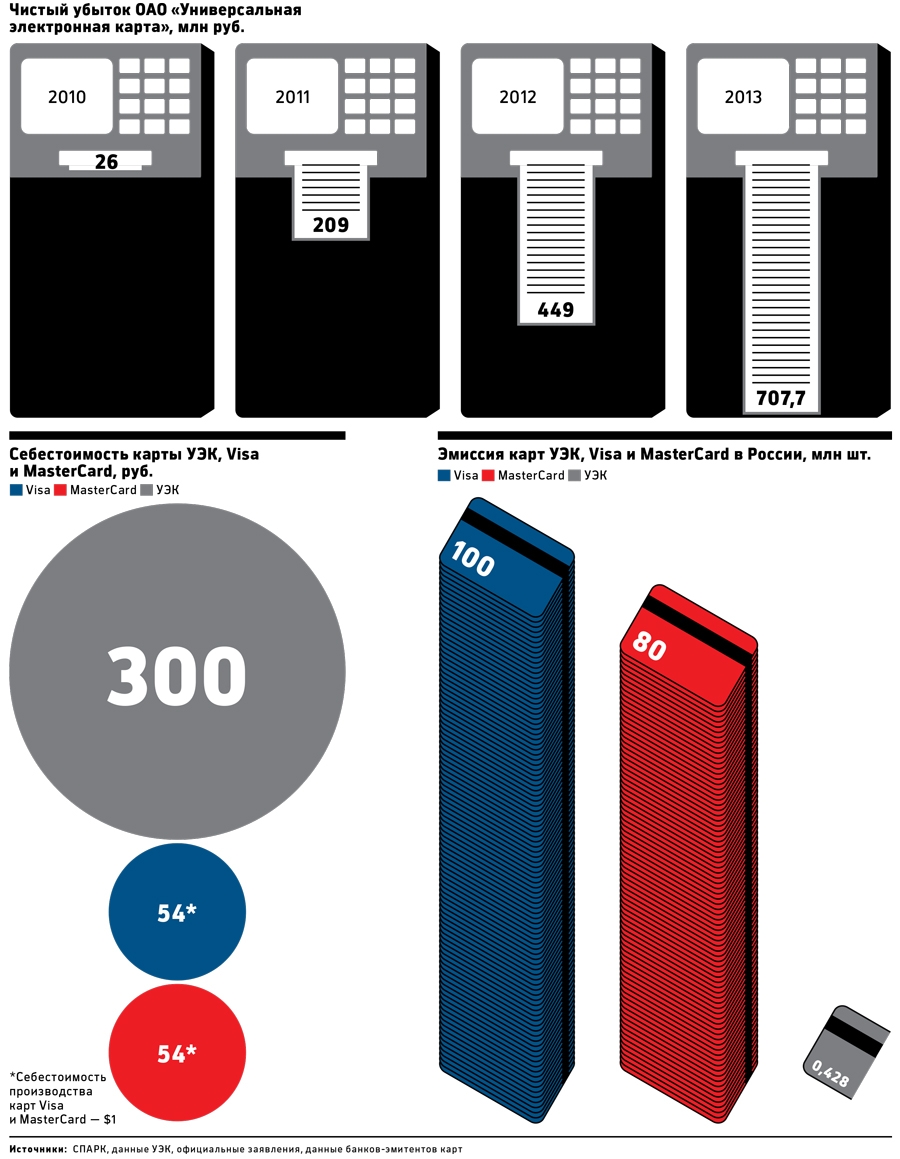

По закону для гражданина карта должна быть бесплатной, соответственно, выпуск карты оплачивает банк-эмитент. Причем карта получилась дорогой в производстве из-за того, что ее решили изготавливать из поликарбоната с лазерной гравировкой – этот материл более устойчивый, карта из него прослужит дольше обычной. «В среднем себестоимость карты Visa или MasterCard составляет $1, себестоимость универсальной карты – 300 руб. Естественно, банкам невыгодно ее эмитировать», – рассказывает источник РБК в одном из банков-эмитентов. По его словам, функция идентификатора перейдет в электронный паспорт, который будет выпускать Федеральная миграционная служба (ФМС), а как платежный инструмент УЭК не заработала. Сегодня выпущено 428 тыс. универсальных электронных карт, в то время как число выпущенных Visa и MasterCard исчисляется десятками миллионов штук.

Представитель одного из банков, эмитирующих УЭК, признается, что экономического смысла в присоединении банков к УЭК нет. «Скорее, это один из бантиков для банка: кто-то может позволить себе его прицепить, кто-то – нет», – говорит он. «Проект интересный, но технологически сложный, реализуемый в рамках страны, в которой огромное количество субъектов и у каждого свои интересы», – считает вице-президент СМП Банка Елена Дворовых.

Разочаровались в проекте и его акционеры. В частности, «Уралсиб» и Ак Барс Банк снизили свои доли в капитале УЭК более чем в два раза – с 33 до 12,8% (на каждого). Зато Сбербанк увеличил долю с 34 до 45,05%, в числе акционеров появился Sberbank CIB с долей почти в 25%.

Платежной системой не вышла

«Отдать УЭК в ЦБ для построения НСПК было бы для Сбербанка красивым способом списать убытки от этого проекта. За 2013 год убыток увеличился до 707,7 млн руб. с 26 млн руб. в 2010 году. Совокупный убыток за четыре года существования проекта составил 1,4 млрд руб. Греф понимал, что каждый год убытки будут только расти, и когда чиновники после отключения карт ряда банков Visa и MasterCard стали обсуждать создание в России Национальной платежной системы, Греф сразу же включился в этот процесс. Он написал президенту Владимиру Путину письмо с предложением рассмотреть УЭК в качестве платформы для НСПК, его заместители принимали активное участие в заседаниях, которые проводил ЦБ.

Опрошенные РБК участники рынка лишь догадываются, по каким причинам УЭК не стала Национальной платежной системой. «Скорее всего, Эльвира Набиуллина [глава ЦБ] не захотела соглашаться на не ею придуманный сценарий», – говорит источник РБК, близкий ЦБ. Источник, близкий к акционерам УЭК, рассказывает, что Набиуллиной понравилась модель Объединенной расчетной системы, которую обслуживает процессинговая компания UCS, и она решила взять людей, которые построили эту систему. «При этом Комлеву [Владимир Комлев, экс-глава UCS, сейчас – гендиректор ОАО «НСПК»] дали карт-бланш: взять существующую платформу в качестве основы для НСПК либо построить ее с нуля. Он выбрал второй вариант», – говорит собеседник РБК.

Не в пользу УЭК сыграло и то, что другой крупный игрок – ВТБ – был против создания системы НСПК на базе УЭК, так как это дало бы преференции на платежном рынке бенефициарам проекта. «Если на совещании в ЦБ присутствовали глава ВТБ24 Михаил Задорнов и зампред Сбербанка Александр Торбахов, то из трех часов совещания два часа уходили на споры между ними, по пять минут оставалось на выступления другим участникам и 15 минут – самой Набиуллиной», – рассказывает один из участников экспертной группы при ЦБ.

Еще одним шансом для УЭК стало бы сотрудничество с Visa или MasterCard, которые искали локального партнера по обработке своих транзакций в России. Два источника РБК, близких к Сбербанку и к международным платежным системам, говорят, что в переговорах с Visa и MasterCard участвовал лично Греф. «У УЭК в переговорах с платежными системами была козырная карта – 50% эмиссии карточек Visa и MasterCard в России, которую осуществляет Сбербанк», – говорит один из источников. Однако и здесь УЭК не повезло. ЦБ пролоббировал принятие закона о переводе обработки всего платежного трафика (и локальных систем, и международных) на НСПК. В результате все переговоры УЭК с Visa и MasterCard прекратились.

Ставка на ПРО100

Поражение УЭК в борьбе за право стать основой для НСПК заставило пересмотреть планы Сбербанка на будущее компании. Госбанк решил сделать ставку на развитие платежной системы ПРО100, на базе которой выпускаются универсальные карты.

Два источника РБК, близких к Сбербанку, говорят, что возможность закрыть УЭК в Сбербанке не рассматривают. «Греф вложил в этот проект очень много энергии, просто так закрыть его он не может», – говорит один из источников. «У акционеров в отношении УЭК установка такая: у компании нет будущего, если ее не поддержать», – говорит источник РБК, близкий к акционерам УЭК. Торбахов отказался обсуждать с РБК эту тему.

После того как УЭК не выбрали в качестве платформы, компания заказала исследование с целью понять свое место на рынке. Участники рынка сказали РБК, что получили анкеты с разными вопросами, которые в основном сводились к оценке будущего платежной системы ПРО100.

«Мы оптимизировали бизнес-процессы платежной системы ПРО100, банками налажен выпуск чисто банковских карт ПРО100, без идентификатора», – рассказывает РБК президент ОАО «УЭК» Алексей Попов.

Первый массовый выпуск таких карт был в Крыму после его присоединения к России весной, в результате сейчас эмитировано более 1,2 млн карт ПРО100. Кроме того, карты ПРО100 начал выпускать Сбербанк.

В УЭК считают, что время убытков прошло, и рассчитывают получить в следующем году доход. «Мы взяли на себя процессинг карт СМП Банка и АБ «Россия», ОАО «УЭК» обрабатывает транзакции по таким картам и получает от этого доход», – отмечает Попов. Кроме того, УЭК планирует получать комиссию от продажи дополнительных услуг, например страховки, владельцам электронного паспорта. УЭК рассчитывает и на рост безналичных платежей за услуги ЖКХ и транспорт. «Например, в Одинцово, а также многих других городах действует электронный билет, которым можно оплачивать транспорт. Во многих местах такой электронный билет для пассажира дешевле оплаты наличными, что определяет дополнительный спрос на эту услугу», – поясняет Попов.

Банкиры считают, что реальным источником дохода для УЭК могла бы стать массовая эмиссия банками карт ПРО100: социальные проекты малодоходны, а в истории с электронным паспортом пока много непонятного, например, ФМС может взять все коммерческие услуги по электронному паспорту на себя (на запрос РБК ФМС не ответила).

Эмитировать карты ПРО100 банки пока не спешат. «Себестоимость карт составляет 30 руб., это немного, но никаких преимуществ у нее нет, а главный недостаток налицо – ей нельзя расплачиваться за границей», – говорит один из банкиров.

Смотрите также: