Какой должна быть денежная политика - «Финансы»

Несмотря на то что с начала октября ЦБ потратил на интервенции около $23 млрд, рубль продолжает слабеть, подстегиваемый девальвационными ожиданиями. ЦБ стоит действовать более решительно или вообще уйти с рынка, считают опрошенные РБК экономисты.

Продавец и покупатель в одном ЦБ

Во вторник ЦБ сдвинул верхнюю границу коридора на 40 коп., до 47,8 руб. за бивалютную корзину. Это соответствует объему интервенций ЦБ в $2,8 млрд, так как при сдвиге на 5 коп. Банк России продает $350 млн. С начала октября ЦБ сдвинул границу валютного коридора на 3,4 руб. и продал около $23 млрд, оценивает «Ренессанс Капитал».

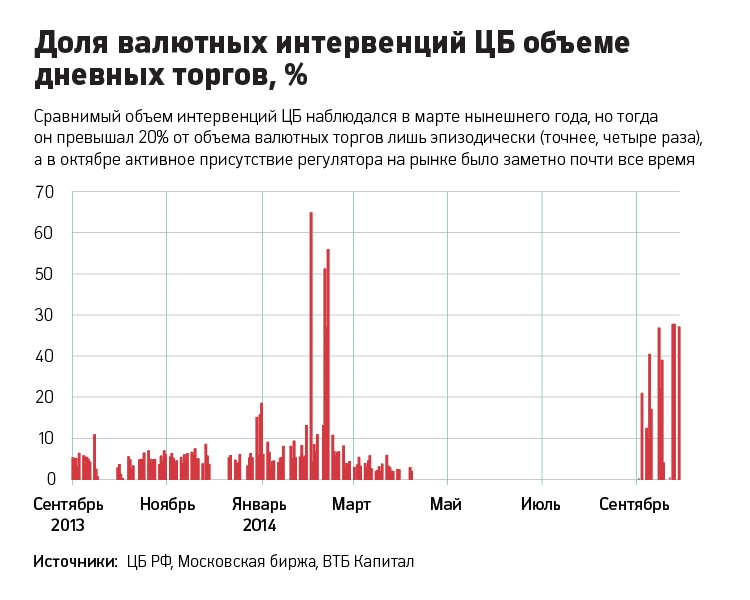

По оценке «ВТБ Капитала», с начала октября на долю валютных интервенций ЦБ пришлось 21–22% общего объема торгов в режиме T+1 в паре доллар-рубль. «Сравнимый объем интервенций наблюдался в марте этого года. Однако разница в том, что в марте доля ЦБ превышала 20% объема торгов лишь эпизодически (четыре раза), а в октябре активное присутствие регулятора на рынке было заметно почти все время», – пишут в своем обзоре аналитики «ВТБ Капитала» Максим Коровин и Татьяна Зуева.

В последние дни роль Банка России в обеспечении рынка ликвидностью стала еще заметнее: доля интервенций ЦБ в общем объеме торгов достигала 30–40%, отмечают Коровин и Зуева. Ту же тенденцию отметила аналитик ИК «Уралсиб Кэпитал» Ирина Лебедева, написавшая в своем обзоре, что в последние дни доля ЦБ превышает 35% среднедневного объема торгов. «Это свидетельствует о том, что присутствие экспортеров на валютном рынке остается довольно ограниченным, что оказывает дополнительное давление на рубль», – пишут Коровин и Зуева.

Влияние ЦБ на валютный рынок сейчас значительно, подтверждает начальник дилингового центра Металлинвестбанка Сергей Романчук: «ЦБ – основной продавец, другие валюту придерживают, ожидая дальнейшего ослабления рубля».

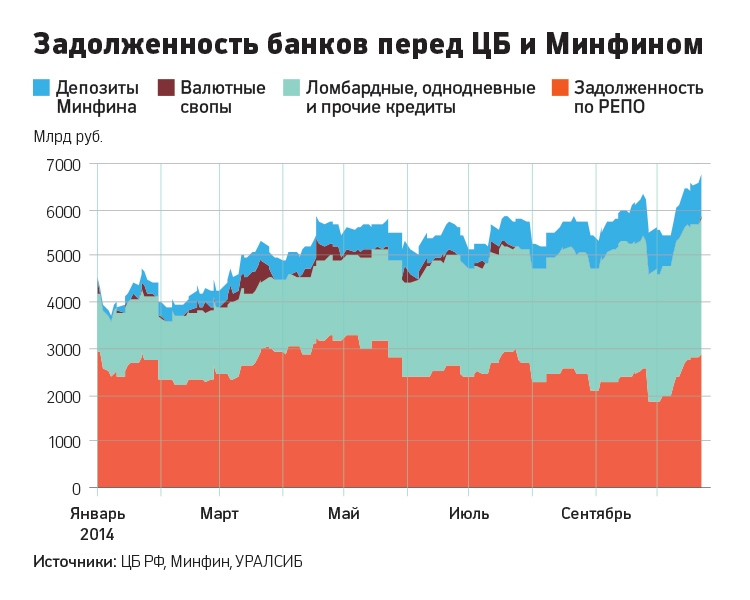

Одновременно ЦБ является крупным поставщиком рублей на рынок. По данным Sberbank CIB, за прошлую неделю, когда Банк России потратил на интервенции $7,7 млрд, игроки получили от него же 167 млрд руб. через инструменты рефинансирования и еще 115 млрд руб. через депозиты Минфина.

О том, какой должна быть правильная стратегия ЦБ, мнения аналитиков расходятся.

Надо усилить интервенции

«Сейчас рынок поддерживается динамикой самого рынка: чем выше цена на доллар, тем больше спрос, рассуждает Романчук. – Валюту покупают не потому, что она нужна, а в надежде сохранить сбережения от обесценивания или желая заработать, позже продать по более высокой цене и заработать. Это типичный пузырь». Корреляция валютного рынка с ценой на нефть и мировыми рынками нарушена, это и служит доказательством того, что им движут девальвационные настроения. «Изначальное ослабление рубля имело фундаментальные причины – закрытие внешних рынков в результате геополитического обострения и снижение цены на нефть. Сейчас наблюдается самостоятельная тенденция, которая в большей степени носит спекулятивный характер», – говорит Романчук.

Он полагает, что ЦБ необходимо усилить интервенции – как вербальные, так и реальные: «Банку России следует напомнить рынку о том, что ради финансовой стабильности он может проводить валютные интервенции. А может подкрепить слова и делом: выступить с интервенциями неожиданно, не по правилам, которые он для себя обозначил. Не знаю, настало ли для этого время, но инструментарий у ЦБ есть, золотовалютных резервов у него достаточно, чтобы проводить ту политику, которую они захотят». По словам Романчука, это должна быть интервенция значительного объема – несколько миллиардов долларов. «Такое вливание может развернуть рынок. ЦБ таким образом покажет участникам рынка, что есть не только риск обесценивания рубля, но и его резкого укрепления», – говорит он. Аналогичным образом ЦБ действовал в кризис 2008–2009 годов: он в больших объемах продавал валюту. «Мы видим, что многие поддались девальвационным ожиданиям и начали переводить сбережения в валюту. Как показывает история, большинство начинают покупать валюту, когда разворот уже близок», – залючает Романчук.

Надо прекратить интервенции

Другая точка зрения состоит в том, что ЦБ следует уйти с рынка – все равно он собирается сделать это со следующего года, чтобы посвятить себя таргетированию инфляции.

«По нашему мнению, созрела необходимость изменить правила, по которым осуществляются интервенции ЦБ на валютном рынке. Конечной целью этих изменений должен стать переход к режиму «свободного плавания», – пишут аналитики Sberbank CIB. Аналитики Credit Suisse согласны: «На наш взгляд, действия ЦБ – трата валютных резервов и защита существующего уровня рубля – принципиально не оправданы».

В ходе вчерашнего Форума стратегического планирования с этой точкой зрения фактически солидаризировался экс-министр финансов Алексей Кудрин. «Важно понимать, собирается ли государство отходить от рыночных принципов и институтов, собирается ли вводить валютный контроль, усиливать государственный сектор и госрегулирование. Если да, то будет очень трудно все время удерживать курс. Если же мы будем следовать рыночным инструментам, то я согласен с тем, что нужно переходить к плавающему курсу. Более того: это нужно делать, не дожидаясь следующего года», – заявил он.

«Рынок должен сам определить, сколько стоит доллар», – считает руководитель трейдинга на валютном рынке ФГ «БКС» Александр Мюльбергер. Банк России постоянно напоминает, что с начала 2015 года «отпустит» курс и будет вмешиватьвся в ситуацию на валютном рынке только при значительных изменениях.

Смотрите также: