Как Enron обманула всех, включая себя - «Финансы»

История Enron - это история, которая начиналась очень хорошо. Это был реальный бизнес с колоссальной репутацией. Он создал целый рынок торговли, в том числе онлайн-торговли, природным газом и электроэнергией. У сотрудников компании был огромный авторитет в энергетической отрасли, в обществе, в мире. Они вручали престижные премии и были профессорами престижных университетов мира.

![Как Enron обманула всех, включая себя - «Финансы»]()

Главная проблема Enron?

История Enron - это история приписок, история фальсификации отчетности. Менеджеры систематически завышали результаты деятельности компании с тем, чтобы их акции стоили больше, чтобы принадлежащие им опционы можно было продать дороже, но возникает вопрос: а можно ли вести двойную бухгалтерию? Можно ли управлять компанией так? Для акционеров, банкиров, государства мы будем предоставлять один набор бухгалтерских документов, а для себя, чтобы представлять, как устроена компания изнутри, мы будем использовать другой набор.

Все говорит о том, что это очень трудно. Это можно делать в маленьком бизнесе, но в большом бизнесе, в корпорации с иерархией - подчиненными, начальниками, различными отделами - это делать очень трудно. И Enron - это пример того, насколько трудно управлять компанией, в которой доминируют приписки.

Это была крупнейшая энергетическая компания в Америке, в то время седьмая по капитализации вообще в США. Она считалась самой инновационной компанией, ее руководители получали призы: гендиректор года, финансовый директор года, предприниматель года. Эти люди приглашались на различные конференции, круглые столы как авторитеты в области создания рынков, новых идей в бизнесе, новых бизнес-моделей и т.д. Но все кончилось очень быстро. Если мы посмотрим на курс акций Enron, то от пика, когда акции стоили больше $80, до краха Enron прошел путь практически за один год. Это компания, которая стоила очень дорого и исчезла в один момент.

![]()

При этом до того, как она исчезла, она приносила своим акционерам очень хорошие деньги. Красные столбики - это доходность в процентах годовых индекса Standard&Poors, синие - доходность в процентах годовых Enron. И мы видим, что в конце 90-х Enron сильно обгонял индекс. Те люди, которые купили акции в 1997 году и продали их в 2000-м, могли заработать огромные деньги, и такие люди были.

![]()

Действующие лица

В этой истории четыре ключевых человека. О трех известно очень много, а четвертый – как раз очень интересный случай. Кто эти люди?

Кеннет Лэй – это основатель и председатель Enron, человек, который придумал компанию. Джефф Скиллинг – генеральный директор, Энди Фастоу – финансовый директор, Лу Пай – тот человек, о котором, как правило, никто не говорит. Он не сидит в тюрьме, он жив и здоров, это человек, который успел продать свои акции до скандала, и ушел из Enron с четвертью миллиарда долларов. Это было связано с тем, что его жена подала на развод и ему нужны были активы. Он все распродал, поделился деньгами с женой, женился на другой женщине и спокойно живет сейчас, у него все хорошо. Когда к нему пришли прокуроры, он сказал: «На основании пятой поправки к Конституции США я имею право ничего вам не говорить, не хочу свидетельствовать против себя». Участвовал ли он в махинациях или нет, прокуроры пока не выяснили и, видимо, не смогут выяснить. Что случились с остальными ключевыми людьми?

Энди Фастоу – это самый главный махинатор, именно он отвечал за приписки. Когда ситуация вскрылась, он начал сотрудничать со следствием и получил только десять лет. Его жена, которая помогала ему делать приписки и тоже сотрудничала со следствием, получила год тюрьмы. Скиллинг получил больше двадцати лет. Кеннет Лэй не успел получить срок, ему грозило больше 45 лет, он умер от сердечного приступа в 2006 году.

Как именно происходили манипуляции?

Сначала это был настоящий прибыльный отличный бизнес по торговле газом, по торговле электроэнергией, а потом компания начала расти, причем абсолютно потеряла фокус. Компания занималась строительством электростанций в Индии, торговлей видео онлайн, водоснабжением и так далее. И многие из этих проектов, как потом выяснилось, оказались провальными. Но это было не сразу понятно, потому что приписок было настолько много, что менеджмент до конца не понимал, какие проекты хорошие и какие плохие.

Корпоративная культура была такой – нужно зарабатывать любой ценой. На самом деле воровство было не только на верхнем уровне. Очень важный момент: сотрудники Enron совсем невысокого уровня были потом обвинены и осуждены за ценовой сговор в Калифорнии. Если вы помните электроэнергетический кризис в Калифорнии в 2001 году: сотрудники Enron поучаствовали в этом кризисе, сговорившись монопольным образом поднять цены. Это было связано с принципом, что все, что приносит деньги компании, через систему опционов, стимулов и так далее хорошо и для сотрудников. И в этом смысле это тоже урок для всего бизнес-сообщества.

Манипуляциями в основном занимался Энди Фастоу. Кен Лэй, Джефф Скиллинг знали об этом. Фастоу делал две основные вещи: одна - то, что называется market-to-market accounting (рыночная переоценка), другая – structured finance, структурированные финансы.

Что такое market-to-market accounting?

Допустим, мы подписали с вами сделку о поставке газа. Я договорился, что куплю у вас газ через двадцать лет по такой-то цене, продам кому-нибудь еще по другой цене. Каждую конкретную сделку я могу поставить на баланс уже сейчас. Каким образом? Я же знаю, что заработаю на этой сделке столько-то долларов, поэтому я могу уже сегодня записать ее себе в актив. Если я знаю, что на этой сделке я заработаю, значит, я сгенерировал в этом году прибыль, которую я могу показать, как прибыль этого года. В чем здесь проблема? В том, что, то, сколько я заработаю на сделке по покупке газа через двадцать лет, зависит от того, какие у меня предположения в отношении цены газа на рынке через двадцать лет. Соответственно, делая разные предположения о том, сколько будет стоить газ через двадцать лет, можно манипулировать сегодняшней прибылью. Это относительно легитимная процедура до тех пор, пока ваши предположения прозрачны, понятны рынку и, вообще говоря, не являются сумасшедшими. Самый простой способ заработать деньги на market-to-market accounting, если вы делаете это непрозрачно и в тайне от других, это заключить две сделки: одну на продажу газа через двадцать лет, другую – на покупку газа, и поставить туда разные предположения о цене газа через двадцать лет. Такое в Enron практиковалось достаточно часто.

Structered finance

Но главной своей работой Фастоу считал structered finance, структурированные финансы. За три года он создал три тысячи юрлиц, включая 800 офшорных компаний. Самыми знаменитыми из этих офшорных компаний являются компании, названные по именам героев «Звездных войн», но вообще компаний были сотни, фактически под каждую крупную сделку он создавал компанию. Он объяснял так: «Enron нужны деньги на новые проекты, на новые инвестиции. Что я могу сделать? Вынимать деньги из существующих проектов мне жалко, потому что бизнес хороший, пусть идет. Выпускать акции – плохая идея, потому что это разводняет богатства сегодняшних акционеров. Брать в долг тоже плохо, потому что у компании увеличивается долговая нагрузка, придется отдавать эти деньги. Значит, нужно придумать структурированные финансы».

Эта магия была устроена так: вместо того, чтобы занимать какие-то деньги, Enron вместе с кредиторами, типа Citibank, например, открывал офшорную компанию, на эту офшорную компанию привлекался долг. Вообще говоря, Enron формально отвечал за этот долг, но это не было на балансе Enron, и американские правила эккаунтинга были устроены так, что Enron не должен был консолидировать отчетность этой компании в свою до тех пор, пока там были соинвесторы. Чтобы внешних соинвесторов было поменьше, соинвестором часто выступал сам Фастоу или его жена.

А как же аудит и совет директоров Enron?

Важную роль в этом всем сыграл и аудит. На самом деле, это очень важная история. Одна из аудиторских фирм погибла незавидной смертью, а именно смертью, связанной с махинациями Enron. Фирма Arthur Andersen была аудитором Enron, Enron был крупнейшим клиентом их хьюстонского офиса. Только на аудите Arthur Andersen получал больше $20 млн в год – и больше $20 млн в год на консалтинге. Были опубликованы переговоры сотрудников Arthur Andersen друг с другом: «Что написать в аудиторском заключении? Давай все-таки сделаем аудиторское заключение таким, каким его хотят видеть в Enron, потому что иначе мы потеряем такого хорошего клиента – в том числе и как клиента нашего консалтингового подразделения».

Это было сделано намеренно, мы знаем, что это были не ошибки, мы знаем, что партнеры хьюстонского офиса действительно искажали то, что написано в аудиторском заключении. И потом (собственно, на чем они и погорели, когда скандал начался) они начали уничтожать документы. Уничтожать документы в этом бизнесе вообще нельзя, за это можно попасть в тюрьму. Компания развалилась ровно тогда, ее больше нет.

Тот факт, что нельзя было доверять аудированной отчетности, подорвал работу и другого важного института, совета директоров. Совет директоров в Enron был выдающимся, можно рассказывать целые истории про то, насколько уважаемыми были люди, которые входили в совет директоров: два президента университета Техаса, тогдашний декан бизнес-школы в Стэнфорде, бывшая председательница Commodity Futures Trading Commission (это один из ключевых финансовых регуляторов в Америке). А также бывший руководитель американского Олимпийского комитета, бывший министр энергетики Великобритании, бывший ключевой руководитель из General Electric. Эти люди действительно работали, мы можем видеть, что они приезжали на заседания, заседания длились долго, и они проходили часто.

Одна из проблем заключалась в том, что они работали на основании поддельной отчетности. Они знали о компании не все. То, что известно о работе совета директоров, говорит нам о том, что если вы не можете положиться на аудированную отчетность, вы ничего не знаете о компании. Всю информацию, которую вы получаете о компании, вы получаете из рук менеджмента, поэтому работа совета директоров невозможна, если нет доверия к аудированной отчетности.

Как все рухнуло?

Банкротство Enron началось с аналитика Джеймса Чаноса, который просто прочитал отчетность. Он прочитал открытую отчетность, которую Enron должен был сдавать в Комиссию по ценным бумагам. Джеймс Чанос, менеджер хедж-фонда, инвестирующего в различные акции, задался вопросом: а не слишком ли Enron переоценен на основании данных, которые я могу увидеть в отчетности? Он спросил: «Почему Enron стоит в 55 раз больше, чем его годовая прибыль? Что-то тут не так. Покажите мне вашу настоящую прибыль». Настоящей прибыли, как это ни странно, Enron не зарабатывал, вся прибыль была следствием market-to-market accounting. А жил Enron на эти самые займы через структурированные финансы. В этом смысле это была все та же финансовая пирамида, но гораздо сложнее, чем пирамида Мэдоффа.

В конце 2000 года Джеймс Чанос рассказал о том, что есть вопросы к отчетности Enron, журналистке Fortune Бетани МакЛин. Она написала статью в Fortune, и начались вопросы. Enron пытался на них отвечать, пытался найти покупателя на те или иные активы, но к концу 2001 года эта агония кончилась. Enron подал на банкротство.

![]()

В капкане лжи

Для нас как для исследователей в первую очередь интересен вопрос: а можно ли было продолжать работать с двойной бухгалтерией? Писать что-то хорошее для внешнего пользования, а внутри, для управленческих целей, использовать вторую бухгалтерию? Многие компании в Казахстане продолжают платить налоги, используя поддельную бухгалтерию, а на самом деле имеют другую бухгалтерию, чтобы управлять компанией. Но случай приписок для того, чтобы завысить цены на акции, и случай сокрытия доходов для того, чтобы не платить налоги, это совершенно разные случаи, они в первую очередь различаются с точки зрения последствий для внутреннего управления. Наша модель очень простая: если топ-менеджер всем остальным рассказывает, что в компании все хорошо, на самом деле ему приходится делиться с подчиненными, потому что даже если подчиненный заключил неудачную сделку, плохо провел квартал или год, вы не можете отобрать у него бонус. Потому что внешним инвесторам вы рассказываете, что все подразделения отработали хорошо, и соответственно внешним инвесторам вы должны разложить: «Да мы заработали миллиард прибыли, их них 100 миллионов заработало это подразделение, 200 – это, 300 – это и 400 – это».

Соответственно, если вы внутри компании скажете «Я знаю, что 100 миллионов, которые ты якобы заработал, это приписка, на самом деле ты потерял сто миллионов, поэтому бонус тебе я не заплачу», возникает серьезная проблема. Человек, которому вы не платите бонус, автоматически становится потенциальным информатором. Соответственно, нужно построить систему, где вы всем и всегда платите бонусы, вне зависимости от того, работают они хорошо или плохо. Получается неприятная история: те, кто хорошо работают, получают бонус, но и те, кто плохо работают, тоже получают бонус. В этом и есть проблема приписок, потому что когда у вас есть приписки, уничтожаются стимулы к хорошей работе, потому что бонусы люди получат все равно. Не то что Фастоу очень хотел раздавать бонусы, но, вообще говоря, Фастоу и Скиллинг знали, что несчастных людей среди тех, кто знает, что происходит внутри компании, быть не должно. Когда сейчас мы читаем все эти истории, мы узнаем, что когда люди задавали вопросы, им говорили, что все хорошо, давай мы переведем тебя в другое подразделение или повысим тебе бонус.

Главная проблема Enron?

История Enron - это история приписок, история фальсификации отчетности. Менеджеры систематически завышали результаты деятельности компании с тем, чтобы их акции стоили больше, чтобы принадлежащие им опционы можно было продать дороже, но возникает вопрос: а можно ли вести двойную бухгалтерию? Можно ли управлять компанией так? Для акционеров, банкиров, государства мы будем предоставлять один набор бухгалтерских документов, а для себя, чтобы представлять, как устроена компания изнутри, мы будем использовать другой набор.

Все говорит о том, что это очень трудно. Это можно делать в маленьком бизнесе, но в большом бизнесе, в корпорации с иерархией - подчиненными, начальниками, различными отделами - это делать очень трудно. И Enron - это пример того, насколько трудно управлять компанией, в которой доминируют приписки.

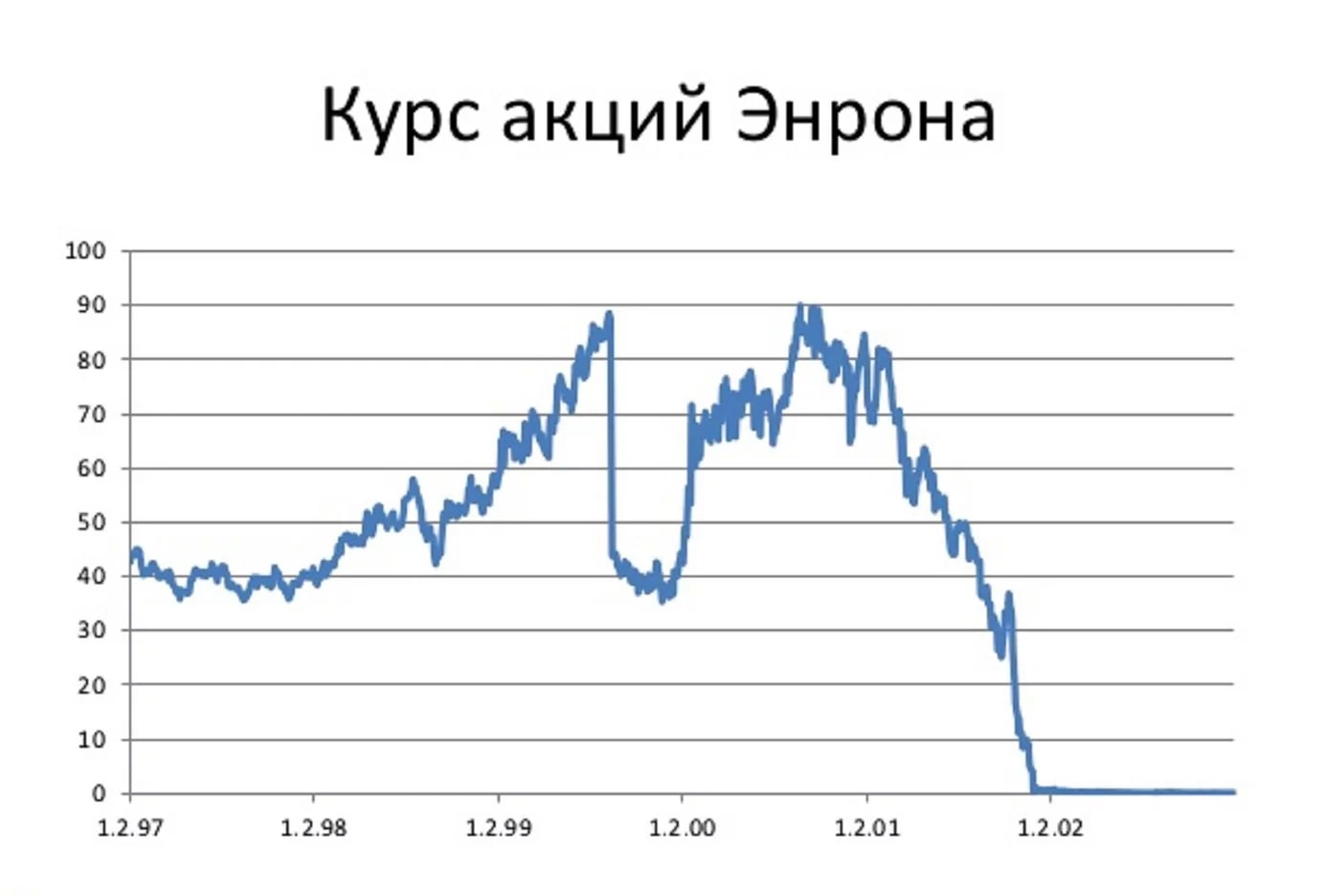

Это была крупнейшая энергетическая компания в Америке, в то время седьмая по капитализации вообще в США. Она считалась самой инновационной компанией, ее руководители получали призы: гендиректор года, финансовый директор года, предприниматель года. Эти люди приглашались на различные конференции, круглые столы как авторитеты в области создания рынков, новых идей в бизнесе, новых бизнес-моделей и т.д. Но все кончилось очень быстро. Если мы посмотрим на курс акций Enron, то от пика, когда акции стоили больше $80, до краха Enron прошел путь практически за один год. Это компания, которая стоила очень дорого и исчезла в один момент.

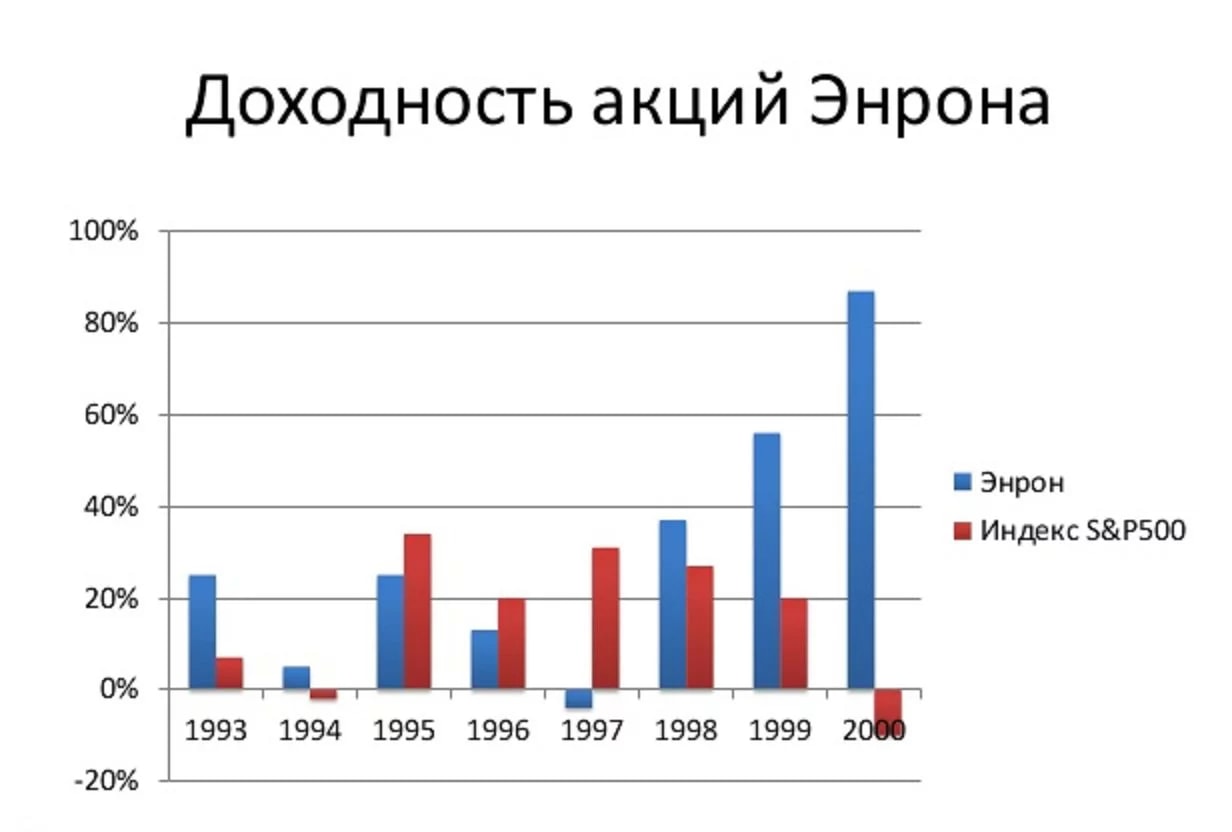

При этом до того, как она исчезла, она приносила своим акционерам очень хорошие деньги. Красные столбики - это доходность в процентах годовых индекса Standard&Poors, синие - доходность в процентах годовых Enron. И мы видим, что в конце 90-х Enron сильно обгонял индекс. Те люди, которые купили акции в 1997 году и продали их в 2000-м, могли заработать огромные деньги, и такие люди были.

Действующие лица

В этой истории четыре ключевых человека. О трех известно очень много, а четвертый – как раз очень интересный случай. Кто эти люди?

Кеннет Лэй – это основатель и председатель Enron, человек, который придумал компанию. Джефф Скиллинг – генеральный директор, Энди Фастоу – финансовый директор, Лу Пай – тот человек, о котором, как правило, никто не говорит. Он не сидит в тюрьме, он жив и здоров, это человек, который успел продать свои акции до скандала, и ушел из Enron с четвертью миллиарда долларов. Это было связано с тем, что его жена подала на развод и ему нужны были активы. Он все распродал, поделился деньгами с женой, женился на другой женщине и спокойно живет сейчас, у него все хорошо. Когда к нему пришли прокуроры, он сказал: «На основании пятой поправки к Конституции США я имею право ничего вам не говорить, не хочу свидетельствовать против себя». Участвовал ли он в махинациях или нет, прокуроры пока не выяснили и, видимо, не смогут выяснить. Что случились с остальными ключевыми людьми?

Энди Фастоу – это самый главный махинатор, именно он отвечал за приписки. Когда ситуация вскрылась, он начал сотрудничать со следствием и получил только десять лет. Его жена, которая помогала ему делать приписки и тоже сотрудничала со следствием, получила год тюрьмы. Скиллинг получил больше двадцати лет. Кеннет Лэй не успел получить срок, ему грозило больше 45 лет, он умер от сердечного приступа в 2006 году.

Как именно происходили манипуляции?

Сначала это был настоящий прибыльный отличный бизнес по торговле газом, по торговле электроэнергией, а потом компания начала расти, причем абсолютно потеряла фокус. Компания занималась строительством электростанций в Индии, торговлей видео онлайн, водоснабжением и так далее. И многие из этих проектов, как потом выяснилось, оказались провальными. Но это было не сразу понятно, потому что приписок было настолько много, что менеджмент до конца не понимал, какие проекты хорошие и какие плохие.

Корпоративная культура была такой – нужно зарабатывать любой ценой. На самом деле воровство было не только на верхнем уровне. Очень важный момент: сотрудники Enron совсем невысокого уровня были потом обвинены и осуждены за ценовой сговор в Калифорнии. Если вы помните электроэнергетический кризис в Калифорнии в 2001 году: сотрудники Enron поучаствовали в этом кризисе, сговорившись монопольным образом поднять цены. Это было связано с принципом, что все, что приносит деньги компании, через систему опционов, стимулов и так далее хорошо и для сотрудников. И в этом смысле это тоже урок для всего бизнес-сообщества.

Манипуляциями в основном занимался Энди Фастоу. Кен Лэй, Джефф Скиллинг знали об этом. Фастоу делал две основные вещи: одна - то, что называется market-to-market accounting (рыночная переоценка), другая – structured finance, структурированные финансы.

Что такое market-to-market accounting?

Допустим, мы подписали с вами сделку о поставке газа. Я договорился, что куплю у вас газ через двадцать лет по такой-то цене, продам кому-нибудь еще по другой цене. Каждую конкретную сделку я могу поставить на баланс уже сейчас. Каким образом? Я же знаю, что заработаю на этой сделке столько-то долларов, поэтому я могу уже сегодня записать ее себе в актив. Если я знаю, что на этой сделке я заработаю, значит, я сгенерировал в этом году прибыль, которую я могу показать, как прибыль этого года. В чем здесь проблема? В том, что, то, сколько я заработаю на сделке по покупке газа через двадцать лет, зависит от того, какие у меня предположения в отношении цены газа на рынке через двадцать лет. Соответственно, делая разные предположения о том, сколько будет стоить газ через двадцать лет, можно манипулировать сегодняшней прибылью. Это относительно легитимная процедура до тех пор, пока ваши предположения прозрачны, понятны рынку и, вообще говоря, не являются сумасшедшими. Самый простой способ заработать деньги на market-to-market accounting, если вы делаете это непрозрачно и в тайне от других, это заключить две сделки: одну на продажу газа через двадцать лет, другую – на покупку газа, и поставить туда разные предположения о цене газа через двадцать лет. Такое в Enron практиковалось достаточно часто.

Structered finance

Но главной своей работой Фастоу считал structered finance, структурированные финансы. За три года он создал три тысячи юрлиц, включая 800 офшорных компаний. Самыми знаменитыми из этих офшорных компаний являются компании, названные по именам героев «Звездных войн», но вообще компаний были сотни, фактически под каждую крупную сделку он создавал компанию. Он объяснял так: «Enron нужны деньги на новые проекты, на новые инвестиции. Что я могу сделать? Вынимать деньги из существующих проектов мне жалко, потому что бизнес хороший, пусть идет. Выпускать акции – плохая идея, потому что это разводняет богатства сегодняшних акционеров. Брать в долг тоже плохо, потому что у компании увеличивается долговая нагрузка, придется отдавать эти деньги. Значит, нужно придумать структурированные финансы».

Эта магия была устроена так: вместо того, чтобы занимать какие-то деньги, Enron вместе с кредиторами, типа Citibank, например, открывал офшорную компанию, на эту офшорную компанию привлекался долг. Вообще говоря, Enron формально отвечал за этот долг, но это не было на балансе Enron, и американские правила эккаунтинга были устроены так, что Enron не должен был консолидировать отчетность этой компании в свою до тех пор, пока там были соинвесторы. Чтобы внешних соинвесторов было поменьше, соинвестором часто выступал сам Фастоу или его жена.

А как же аудит и совет директоров Enron?

Важную роль в этом всем сыграл и аудит. На самом деле, это очень важная история. Одна из аудиторских фирм погибла незавидной смертью, а именно смертью, связанной с махинациями Enron. Фирма Arthur Andersen была аудитором Enron, Enron был крупнейшим клиентом их хьюстонского офиса. Только на аудите Arthur Andersen получал больше $20 млн в год – и больше $20 млн в год на консалтинге. Были опубликованы переговоры сотрудников Arthur Andersen друг с другом: «Что написать в аудиторском заключении? Давай все-таки сделаем аудиторское заключение таким, каким его хотят видеть в Enron, потому что иначе мы потеряем такого хорошего клиента – в том числе и как клиента нашего консалтингового подразделения».

Это было сделано намеренно, мы знаем, что это были не ошибки, мы знаем, что партнеры хьюстонского офиса действительно искажали то, что написано в аудиторском заключении. И потом (собственно, на чем они и погорели, когда скандал начался) они начали уничтожать документы. Уничтожать документы в этом бизнесе вообще нельзя, за это можно попасть в тюрьму. Компания развалилась ровно тогда, ее больше нет.

Тот факт, что нельзя было доверять аудированной отчетности, подорвал работу и другого важного института, совета директоров. Совет директоров в Enron был выдающимся, можно рассказывать целые истории про то, насколько уважаемыми были люди, которые входили в совет директоров: два президента университета Техаса, тогдашний декан бизнес-школы в Стэнфорде, бывшая председательница Commodity Futures Trading Commission (это один из ключевых финансовых регуляторов в Америке). А также бывший руководитель американского Олимпийского комитета, бывший министр энергетики Великобритании, бывший ключевой руководитель из General Electric. Эти люди действительно работали, мы можем видеть, что они приезжали на заседания, заседания длились долго, и они проходили часто.

Одна из проблем заключалась в том, что они работали на основании поддельной отчетности. Они знали о компании не все. То, что известно о работе совета директоров, говорит нам о том, что если вы не можете положиться на аудированную отчетность, вы ничего не знаете о компании. Всю информацию, которую вы получаете о компании, вы получаете из рук менеджмента, поэтому работа совета директоров невозможна, если нет доверия к аудированной отчетности.

Как все рухнуло?

Банкротство Enron началось с аналитика Джеймса Чаноса, который просто прочитал отчетность. Он прочитал открытую отчетность, которую Enron должен был сдавать в Комиссию по ценным бумагам. Джеймс Чанос, менеджер хедж-фонда, инвестирующего в различные акции, задался вопросом: а не слишком ли Enron переоценен на основании данных, которые я могу увидеть в отчетности? Он спросил: «Почему Enron стоит в 55 раз больше, чем его годовая прибыль? Что-то тут не так. Покажите мне вашу настоящую прибыль». Настоящей прибыли, как это ни странно, Enron не зарабатывал, вся прибыль была следствием market-to-market accounting. А жил Enron на эти самые займы через структурированные финансы. В этом смысле это была все та же финансовая пирамида, но гораздо сложнее, чем пирамида Мэдоффа.

В конце 2000 года Джеймс Чанос рассказал о том, что есть вопросы к отчетности Enron, журналистке Fortune Бетани МакЛин. Она написала статью в Fortune, и начались вопросы. Enron пытался на них отвечать, пытался найти покупателя на те или иные активы, но к концу 2001 года эта агония кончилась. Enron подал на банкротство.

В капкане лжи

Для нас как для исследователей в первую очередь интересен вопрос: а можно ли было продолжать работать с двойной бухгалтерией? Писать что-то хорошее для внешнего пользования, а внутри, для управленческих целей, использовать вторую бухгалтерию? Многие компании в Казахстане продолжают платить налоги, используя поддельную бухгалтерию, а на самом деле имеют другую бухгалтерию, чтобы управлять компанией. Но случай приписок для того, чтобы завысить цены на акции, и случай сокрытия доходов для того, чтобы не платить налоги, это совершенно разные случаи, они в первую очередь различаются с точки зрения последствий для внутреннего управления. Наша модель очень простая: если топ-менеджер всем остальным рассказывает, что в компании все хорошо, на самом деле ему приходится делиться с подчиненными, потому что даже если подчиненный заключил неудачную сделку, плохо провел квартал или год, вы не можете отобрать у него бонус. Потому что внешним инвесторам вы рассказываете, что все подразделения отработали хорошо, и соответственно внешним инвесторам вы должны разложить: «Да мы заработали миллиард прибыли, их них 100 миллионов заработало это подразделение, 200 – это, 300 – это и 400 – это».

Соответственно, если вы внутри компании скажете «Я знаю, что 100 миллионов, которые ты якобы заработал, это приписка, на самом деле ты потерял сто миллионов, поэтому бонус тебе я не заплачу», возникает серьезная проблема. Человек, которому вы не платите бонус, автоматически становится потенциальным информатором. Соответственно, нужно построить систему, где вы всем и всегда платите бонусы, вне зависимости от того, работают они хорошо или плохо. Получается неприятная история: те, кто хорошо работают, получают бонус, но и те, кто плохо работают, тоже получают бонус. В этом и есть проблема приписок, потому что когда у вас есть приписки, уничтожаются стимулы к хорошей работе, потому что бонусы люди получат все равно. Не то что Фастоу очень хотел раздавать бонусы, но, вообще говоря, Фастоу и Скиллинг знали, что несчастных людей среди тех, кто знает, что происходит внутри компании, быть не должно. Когда сейчас мы читаем все эти истории, мы узнаем, что когда люди задавали вопросы, им говорили, что все хорошо, давай мы переведем тебя в другое подразделение или повысим тебе бонус.

Смотрите также:

Playboy выставили на продажу за $500 млн: это конец красивой сказки? - «Финансы»

Знаменитый журнал Playboy выставляется на продажу на сумму более 500 млн долларов. В цену включены издательство, веб-сайт, лицензионные соглашения и другие активы марки, передает CNN со ссылкой на

Дом, который не строит «СУ» - «Видео»

Печальная история пайщиков «СУ-155» из города Долгопрудный. Как защитить себя от банкротства застройщика и какие формы участия в строительстве самые безопасные? Смотрите телеформат «Цена вопроса»...

Запсибкомбанку – 26 лет! - «Запсибкомбанк»

Ноябрь для сотрудников Запсибкомбанка – особенный месяц. Именно в ноябре, 23 числа, мы празднуем день рождения любимого банка. В этом году Запсибкомбанк отмечает свое 26-летие! История

Полпенсии за трактор - «Финансы и Банки»

Поучительная история о кредитовании в Россельхозбанке двух фермеров из поселка Сараи.Поучительная история о кредитовании в Россельхозбанке двух фермеров из поселка Сараи.Смотрите телеформат «Цена

Минимальная длина комментария - 50 знаков. комментарии модерируются