Розничные заемщики перестают платить по кредитам через 4,5 месяца - «Финансы»

Статьи по теме

.

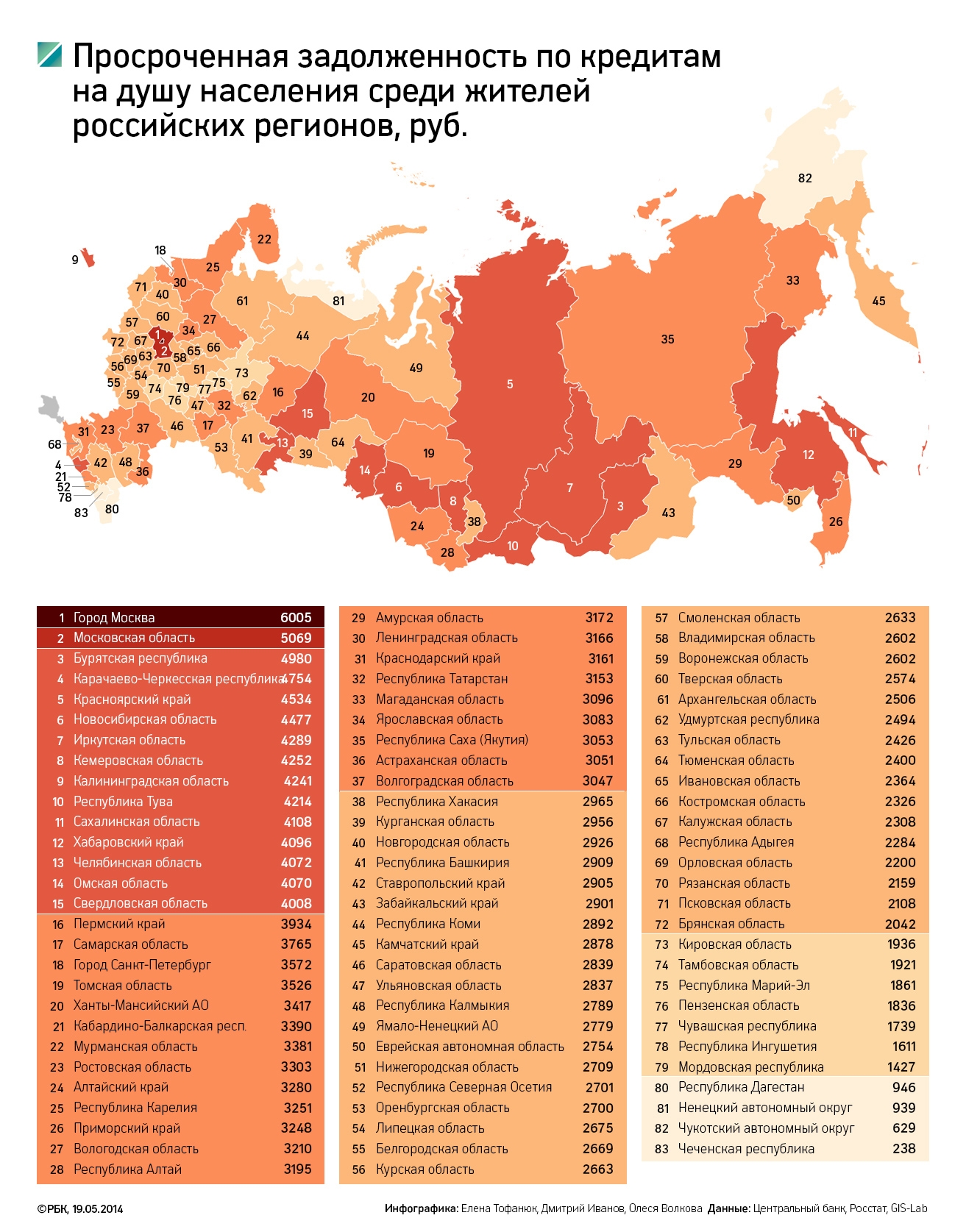

Где живут самые закредитованные заемщики

Граждане платят по кредитам так же плохо, как три года назад. Об этом говорится в обзоре по просрочке физлиц агентства «Секвойя кредит консолидейшн». Снижение платежеспособности заемщиков уже привело к рекордному росту плохих долгов: их доля в кредитном портфеле приблизилась к критичному уровню — 5%.

Прирост объема розничного кредитования достиг минимального значения за последние четыре года, говорится в обзоре коллекторского агентства «Секвойя кредит консолидейшн». С начала года рынок вырос на 3,5%, за аналогичный период 2013 года — на 8,4%, в 2012-м за тот же период — на 10%.

Зато просроченная задолженность продолжает увеличиваться рекордными темпами — на начало мая она достигла 514,8 млрд руб. Рост с начала года составил рекордные 17% (в 2013 году за первые четыре месяца данный показатель вырос на 14%, в 2012 году — 4,3%). Согласно данным ЦБ, на 1 апреля просрочка по кредитам физлицами составила 4,9% (в общем кредитном портфеле она ниже — 3,6%). Таким образом, объем плохих долгов приблизился к уровню, который считается критичным — 5%.

Ухудшение качества портфеля коллекторы связывают с падением доходов граждан, высоким уровнем закредитованности, а также с макроэкономическими изменениями — ростом инфляции и повышением уровня безработицы, отмечается в отчете. Согласно данным, приведенным в отчете, в среднем на одного должника приходится 1,4 проблемного кредита. И если в 2012 году заемщик выходил на просрочку в среднем через 8,5 месяца, то в 2014 году — уже через 4,5 месяца.

«Сегодня средний банковский заемщик в России нередко тратит до 35—40% своего ежемесячного дохода на оплату взноса по потребительскому кредиту, что значительно повышает вероятность его выхода на просрочку», — объясняет президент «Секвойи» Елена Докучаева.

Опрошенные РБК эксперты и банкиры называют замедление рынка розницы и роста просрочки естественными процессами. «Опережающий рост проблемной задолженности возникает при перегреве рынка, — говорит вице-президент ВТБ24 Андрей Гулецкий. — Ожидаемая и наблюдаемая реакция участников рынка в такой ситуации — это снижение аппетита к риску».

Первый заместитель председателя правления и совладелец Совкомбанка Сергей Хотимский отмечает, что рынок достаточно бурно развивался несколько лет подряд и некоторое торможение, которое сейчас наблюдается, вполне логично. «И чем быстрее замедляется рынок под влиянием просрочки, тем быстрее растет процент просрочки. Все индикаторы говорят о том, что рынок вошел в состояние коррекции, и пока неясно, когда она завершится», — считает эксперт ЦМАКП Олег Солнцев.

В такой ситуации банкам приходится ужесточать условия кредитования и требования к заемщикам. Это может привести к росту премии за риск, закладываемой в кредит. Хотимский объясняет, что в среднем стоимость рисков для банков возросла примерно на 20% по сравнению с прошлым годом. С учетом этого маржинальность потребительского кредитования снижается, несмотря на то что ставки уже не падают.

«Необходимость формировать резервы под потери по ссудам, падающее качество кредитов, недавнее повышение процентной ставки ЦБ и другие факторы могут привести к тому, что доходы, которые банки получают от высоких ставок по кредитам, не будут перекрывать их расходы на создание резервов под потери по ссудам», — считает Олег Солнцев.

Для потребителей в таких условиях повышается риск рефинансирования, то есть возможности перекредитоваться, чтобы снизить долговую нагрузку. «Для снижения этого риска нужна хотя бы небольшая подушка безопасности: хороший ориентир накопления, достаточный для платежа по кредитам на три месяца», — заключает Гулецкий.

Смотрите также: