Банки в Казахстане выдают все меньше потребительских кредитов. Почему? - «Финансы»

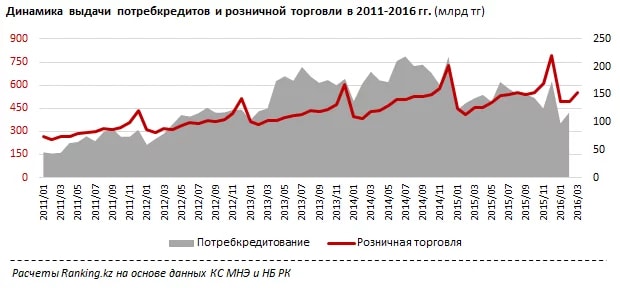

Потребительское кредитование в РК продолжает замедляться. За первые два месяца текущего года банки выдали своим розничным клиентам потребительских кредитов на сумму в 216 млрд тенге. Это на 16% меньше объема потребкредитования в январе-феврале прошлого года.

Таким образом, рынок пытается стабилизироваться после периода перекредитования, наблюдавшегося в 2013-2014 годах, когда банки вновь вернулись к активной борьбе за долю на кредитном рынке и массированному кредитованию населения.

Между тем, уровень потребления в РК довольно стойко переносит давление девальвации и инфляции. Если в январе-марте прошлого года на фоне девальвационных ожиданий рост розничных продаж несколько замедлился до 9% (по сравнению с аналогичным периодом 2014 года), то за первый квартал текущего года сумма проданных потребителям товаров в РК за год увеличилась на 17% и составила 1,5 трлн тенге. Это обычный уровень прироста уровня продаж за первый квартал года.

Пока банки придерживаются консервативной стратегии в потребительском кредитовании. Однако, дальнейший рост потребления, который покажет реальный уровень платежеспособности населения РК, может заставить БВУ вернуться к более активной роли на рынке.

Какие банки в Казахстане самые надежные? Узнайте на Народном рейтинге банков! Заходите, обсуждайте, и голосуйте за лучших!

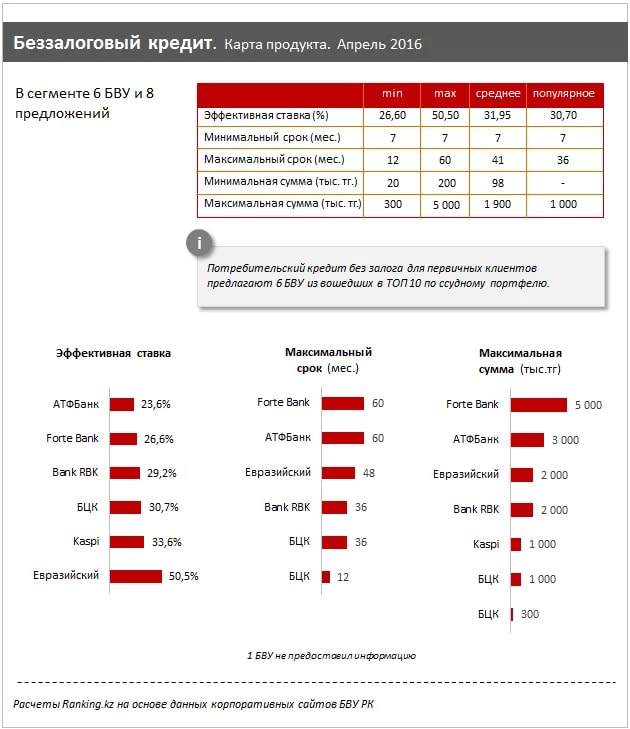

В случае возобновления устойчивой динамики роста потребительского кредитования, и беря во внимание, что самым популярным видом потребительского кредита на рынке являются быстрые беззалоговые займы, актуализируется конкуренция в сегменте экспресс-кредитов.

Всего в сегменте необеспеченных потребительских кредитов работают 19 из 35 банков (35 предложений).

Из ТОП 10 БВУ по объему ссудного портфеля, беззалоговые кредиты для первичных клиентов (впервые обратившимся в банк) выдают 6 (8 предложений).

Максимальный срок кредита в данном сегменте от 12 до 60 мес. На срок до 12 мес. выдает БЦК. На самый максимальный - ForteBank и АТФ.

Максимальная сумма кредита варьируется от 300 тыс. тг до 5 млн тг. Меньше всех выдает БЦК - до 300 тыс. тг, больше, ForteBank - до 5 млн тг.

Средняя эффективная ставка по продуктам в сегменте - 31,95% (на всем рынке - 28,30%). Самая минимальная эффективная ставка у АТФБанка - от 23,6%. Следом, ГЭСВ ниже среднерыночной у ForteBank - от 26,6%, RBK - от 29,2% и БЦК - от 30,7%. ГЭСВ выше средней ставки на рынке у Kaspibank - от 33,6 и Евразийского Банка - от 50,5%.

Смотрите также: