Банки на пенсии - «Финансы»

Статьи по теме

.

Замороженные пенсии вложат в попавшие под санкции банки

.

Нужна ли пенсионным накоплениям свобода?

Минэкономразвития предлагает расширить возможности для инвестирования средств негосударственных пенсионных фондов (НПФ) за счет вложений в капитал банков. По логике чиновников, увеличение объема пенсионных денег в банках, привлекающих их сейчас только в виде депозитов, позволит активнее кредитовать экономику. Плюс для самих НПФ — возможность получить больший доход с вложений. Но предложенный механизм рискован, предупреждают эксперты: многие фонды захотели бы таким образом помочь «своим» банкам.

«Актуальным является вопрос об изменении инвестиционной декларации пенсионных фондов в сторону более свободного вхождения в национальные активы, в том числе в капиталы банков», — цитирует министра экономического развития Алексея Улюкаева ИТАР-ТАСС.

В Минэкономразвития РБК daily пояснили, что это предложение — следствие дефицита инвестиционных ресурсов и замедления темпов экономического роста. «В настоящее время значительная часть из около 1,7 трлн руб. средств НПФ размещена на депозитах банков, — говорит представитель министерства. — Это, как правило, короткие инструменты, и они не работают на экономику. Ежегодный приток средств в НПФ — десятки миллиардов рублей, за счет которых можно было бы повысить инвестиционную активность». По логике чиновников, банки, получив средства НПФ в капитал, могли бы активнее кредитовать реальный сектор экономики.

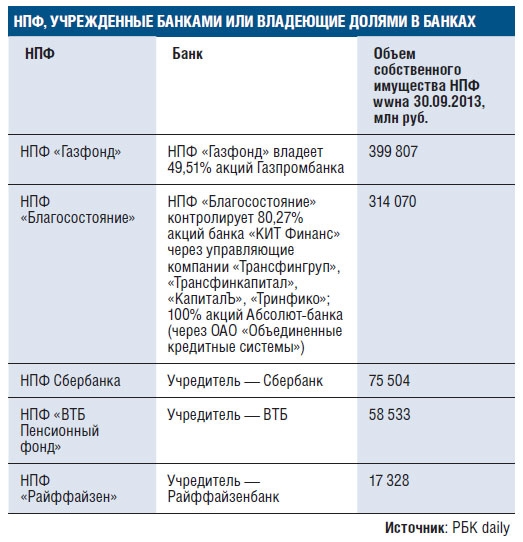

Сейчас размещение средств НПФ на банковских депозитах ограничено лимитом 25% на один банк. «Многие фонды были бы рады увеличить этот лимит для фондирования «своих» банков», — считает директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов. Некоторые крупные фонды, такие как НПФ Сбербанка, «Газфонд», аффилированы с банками (см. таблицу).

Идея Минэкономики здравая, но ее реализация рискованна, считают эксперты. «Мы положительно относимся в целом к расширению возможностей инвестиционной политики НПФ, это может повысить доходность пенсионных накоплений клиентов, — говорит президент НПФ Сбербанка Галина Морозова. — Что касается вложений в капиталы банков — вопрос привлекательности зависит от каждого конкретного случая: от конкретного банка и его капитала».

Исполнительный директор НПФ «Благосостояние» Юрий Новожилов считает, что самым эффективным инструментом размещения пенсионных денег в капитале банков стал бы субординированный заем. «Он обеспечивает фиксированную доходность выше стандартной ставки по депозитам, — говорит он. — Плюс он возвратен и надежен, так как размещать их надо в банках, за которыми должен быть особый контроль ЦБ». Например, ставки по депозитам для фондов колеблются в среднем от 9,5 до 10—11% годовых, международное агентство S&P прогнозировало рентабельность российских банков на 2013—2014 годы на уровне 15—17%.По мнению Павла Митрофанова, вложение средств в банковский капитал является рискованным. «По сути, это те же вложения в акции. А акций большинство НПФ с 2009 года избегает», — добавляет он. По оценкам экспертов, примерно 30—40% пенсионных денег размещено на банковских депозитах, около 30% — в облигациях.

Пресс-секретарь вице-премьера Ольги Голодец Алексей Левченко сказал, что в соцблоке правительства данная инициатива Минэкономики не рассматривалась. «Это прерогатива финансово-экономического блока, в первую очередь Минэка и Минфина», — отметил он. Источник РБК daily, близкий к ЦБ (стал регулятором рынка НПФ с осени прошлого года), говорит, что в Банке России про это предложение не знают, при этом уточняет, что расширение инвестиционной декларации планируется, но за счет других инструментов.

Смотрите также: