Корпоративные заемщики меняют банки - «Финансы»

Стагнация в экономике приводит к ухудшению финансового состояния предприятий. Как следствие, корпоративным заемщикам приходится реструктурировать долги, переходить в банки, предлагающие более выгодные условия кредитования. По прогнозам экспертов, в следующем году доля проблемных долгов увеличится.

С начала года объем кредитов, предоставленных банками нефинансовым организациям, вырос на 10%. По данным ЦБ, совокупный объем задолженности корпоративного сектора перед кредитными организациями превысил на 1 ноября 22 трлн руб. Темпы роста сопоставимы с прошлогодними, но, учитывая наступление в российской экономике стагнации, прирост корпоративного кредитования может замедлиться, доля проблемных долгов — вырасти.

«В 2008-2009 годах доля реструктурированных корпоративных кредитов составляла 10-15% от общего объема, потом она снижалась за счет новых выдач. Сейчас эта доля - около 10%, при этом плохих кредитов в ней примерно треть», - напоминает вице-президент Moody's Евгений Тарзиманов. Он ожидает, что из-за ухудшения экономической ситуации объем плохих долгов в корпоративном секторе может возрасти в 2014 году.

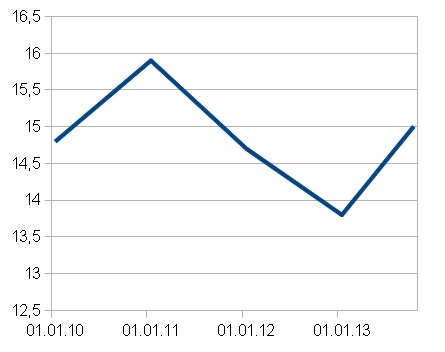

Доля реструктурированных кредитов в этом году увеличилась с начала года, по данным ЦБ, с 13,8 до 15% (ЦБ дает статистику по всем ссудам, включая розничные, но основной объем приходится на корпоративные). За прошлый год она снизилась с 14,7 до 13,8% (подробнее см. график).

Реструктурированные кредиты не всегда проблемные. Г-н Тарзиманов поясняет, что значительная часть реструктуризаций связана с тем, что банк-кредитор стремится удержать клиента и предлагает ему более интересные условия обслуживания долга. На втором месте — уже реструктуризация проблемных кредитов. У Сбербанка, например, доля кредитов с измененными условиями составляет 8% от общего портфеля, при этом плохие ссуды занимают в нем примерно десятую часть. Далеко не все банки раскрывают в международной отчетности объем кредитов с измененными условиями. В их числе Сбербанк, Россельхозбанк, НОМОС-банк, «Дельтакредит», Балтинвестбанк.

Банки неохотно идут на реструктуризацию кредитов корпоративных заемщиков, ведь если кредит проблемный, то такое решение может лишь отсрочить дефолт. Зато кредитные организации активно предлагают рефинансировать займы клиентов других банков. Такие программы в большом количестве действуют для розничных клиентов (см. РБК daily от 20.08.13). Для корпоративных клиентов также предусмотрены различные варианты, но условия, как правило, индивидуальны, как и при первичной выдаче займов юрлицам. «В рамках обычной хозяйственной деятельности Газпромбанк предоставляет клиентам заемные средства для рефинансирования кредитных обязательств перед другими банками на рыночных условиях, но только если эти кредиты не являются реструктурированными», - поясняет член правления Газпромбанка Екатерина Трофимова.

В Сбербанке рефинансирование на поток поставлено для предприятий малого бизнеса: компании с остатком по текущему кредиту другого банка не менее 3 млн руб. могут воспользоваться кредитом по ставке от 10% годовых. МДМ Банк рассматривает случаи, когда компании действующие кредиты «по плечу», но текущий банк не может увеличить сумму кредитов финансово состоятельному заемщику либо предоставить инвестиционный кредит на длительный срок. «Спрос на такие кредиты растет, так как часто небольшие региональные банки не могут предоставить клиенту длинные деньги или ставки на уровне федеральных банков», - говорит вице-президент МДМ Банка Максим Лукьянович.

Эксперты прогнозируют, что объем операций по рефинансированию кредитов в сторонних банках будет расти, так как кредитные организации сейчас охотятся за хорошими заемщиками.

Динамика изменения доли реструктурированных ссуд (% от общего объема выданных ссуд)

Источник: Банк России

Смотрите также: