Снимать или покупать - «Финансы»

Из-за кризиса классическая дилемма, снимать или брать кредит на жилье, становится все острее. РБК подсчитал, во сколько обойдутся ипотечный кредит и аренда конкретной квартиры в Москве на один и тот же срок.

По данным Центрального банка, в первом полугодии этого года банки выдали ипотечных кредитов на 468 млрд рублей. Это на 40% меньше, чем за первые шесть месяцев прошлого года. Сказывается кризис, высокие ставки по кредитам и падение уровня жизни россиян.

Тем не менее, население продолжает верить, что недвижимость — это лучший способ вложения денег. По данным опроса, проведенного ВЦИОМ в апреле 2015 года, этот вариант инвестиций выбирают 44% населения.

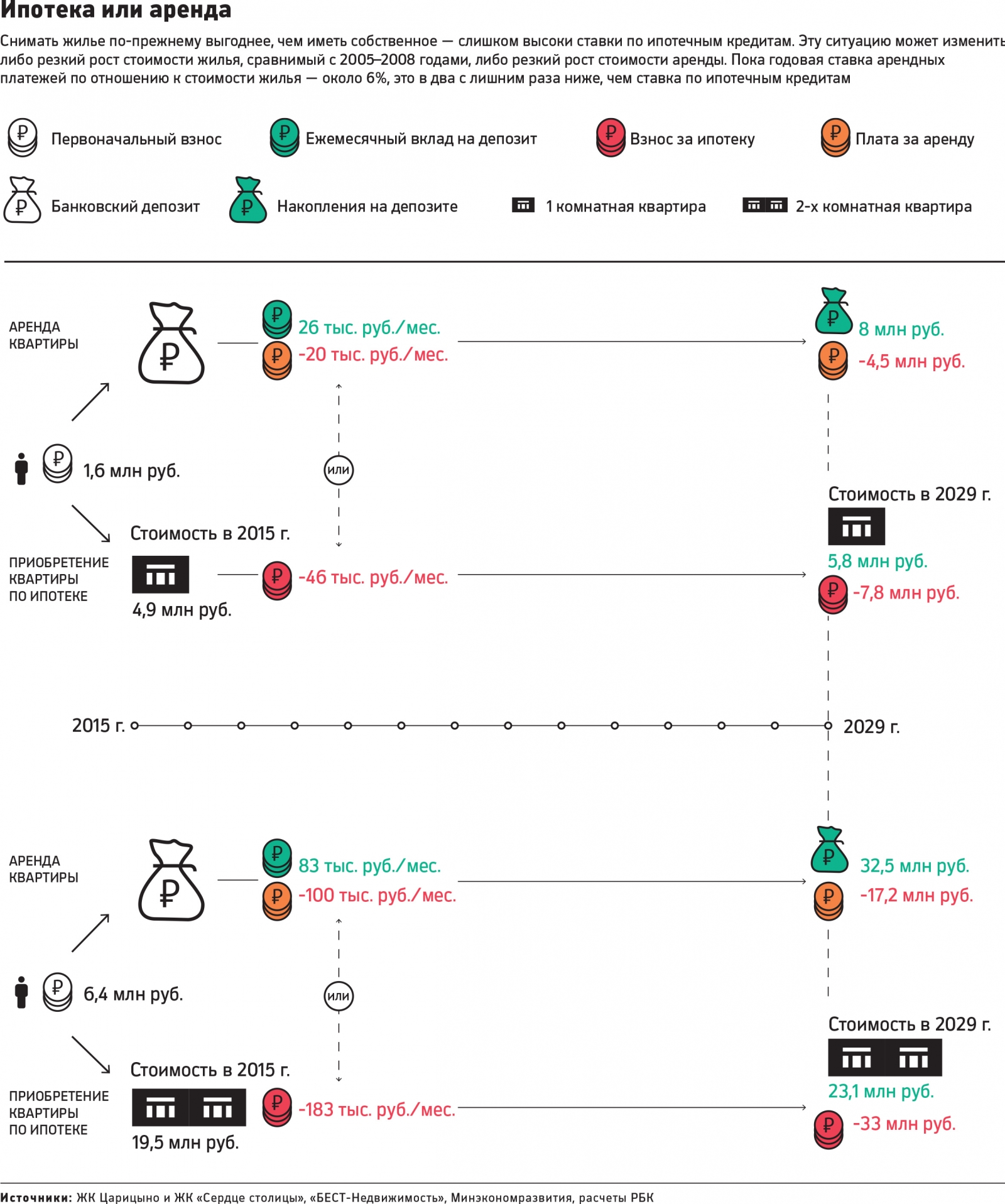

Мы решили сравнить, что выгоднее — снимать квартиру или купить ее в ипотеку. Расчеты были проведены на примере однокомнатной и двухкомнатной квартир в Москве.

Оказалось, что аренда жилья — более выгодный способ инвестирования денег. Так, при покупке в ипотеку однокомнатной квартиры стоимостью 4,9 млн руб. вы потратите 7,8 млн руб. К тому моменту, как вы выплатите кредит, ее стоимость вырастет всего лишь до 5,8 млн руб. Если же решите снимать жилье и положите сумму первоначального взноса на депозит, то за тот же период вы потратите на арендные платежи 4,5 млн руб., а сумма на депозите (если ежемсячно пополнять его на сумму, эквивалентную разнице между стоимостью арендной платы и выплатой по ипотеке) вырастет до 8 млн руб. Таким образом, на сэкономленные на кредите деньги вы сможете выкупить квартиру и у вас еще останется 2,2 млн руб.

Наши расчеты предполагают, что рынок недвижимости в ближайшие 14 лет будет расти средними темпами так же, как за период с 1998 по 2014 год. Если же произойдет новый бум, то квартира все же окажется более выгодной инвестицией. Впрочем, по прогнозам аналитиков, такой сценарий маловероятен. По словам директора по недвижимости консалтинговой компании Strategy Capital Advisor Натальи Кругловой, жилье эконом- и бизнес-класса будет расти не больше чем на 7–8%.

При выборе между съемом и покупкой квартиры стоит учитывать нематериальные выгоды каждого варианта, советует заместитель директора Института экономики недвижимости НИУ ВШЭ Татьяна Школьная.

Покупка собственной квартиры позволяет получить прописку и вместе с ней доступ к городской инфраструктуре: детским садам, поликлиникам и т.д. Кроме того, размер ежемесячных платежей прописан в договоре и не может вырасти в отличие от арендной платы, перечисляет Школьная.

Плюс аренды — возможность выбрать более комфортное жилье. Например, снимая квартиру, вы можете позволить себе жить в центре города. Сопоставимой суммы хватит на ежемесячный платеж по кредиту только за квартиру в Подмосковье.

Смотрите также: