Сериал Банки.ру. Охота на дивиденды, часть 2: тестируем стратегии - «Финансы»

Инвестиции» есть список акций, которые можно отсортировать в том числе по дивидендной доходности, то есть по отношению дивиденда на одну акцию к цене этой акции.

Как мы считали

Для исследования мы взяли четыре стратегии: одну пассивную, из категории «купи и держи», и три активных, основанных на поведении котировок в определенные моменты «жизни» акции. Эти стратегии мы протестировали на акциях, которые были отобраны по следующим признакам:

- высокая дивидендная доходность в 2020 году;

- первый или второй эшелон;

- максимальная отраслевая диверсификация участников исследования.

Некоторые эмитенты перечисляют своим инвесторам промежуточные дивиденды — в I, II и III кварталах. Такие выплаты в расчетах мы не учитывали.

В итоге в исследовании рассматривали 21 акцию (обыкновенные и привилегированные) 17 компаний: НМТП (Новороссийский морской торговый порт), СберБанк, «Башнефть», «Ростелеком», «Транснефть», «Газпром», «Россети», ТГК-1, «ЛУКОЙЛ», Московская биржа, МТС, ФСК ЕЭС, «Ростелеком», «Роснефть», X5 Retail Group, ЛСР, АКРОН.

Как себя показали стратегии? Рассказываем. Работа стратегий проиллюстрирована на примере привилегированных акций компании «Россети». В конце статьи — полная таблица с результатами.

Стратегия 1, пассивная: купить в начале года, продать в конце года

Итак, мы новички, и способность «поймать момент» пока не самая сильная наша сторона. Покупаем в начале 2020 года акции, дожидаемся дивидендов и ни о чем не переживаем. На примере привилегированных акций АО «Россети» видим, что олимпийское спокойствие с прицелом на игру «вдолгую» принесет к концу года доходность 47%.

Акции других компаний — «Транснефти», «Газпрома», «Газпромнефти», ТГК-1, «Башнефти», «ЛУКОЙЛа», «Газпромнефти» и «Роснефти» — по итогам года принесли пассивным инвесторам убытки (см. таблицу в конце статьи).

Возможно, 2020 год был не лучшим периодом для тестирования

Почему пассивная стратегия сработала плохо? Возможно, 2020 год был не лучшим периодом для тестирования. В начале года акции уже были дорогими. Потом в марте, в разгар локдауна, они сильно упали и большую часть года восстанавливались в цене.

Дмитрий Пучкарев, эксперт по фондовому рынку «БКС Мир инвестиций» называет покупку дивидендных «фишек» и долгосрочное их удержание самой распространенной стратегией заработка на дивидендах. «Для максимизации прибыли также можно полученные дивиденды реинвестировать. Эта стратегия подходит для консервативных инвесторов и не требует большой вовлеченности в процесс инвестирования», — отмечает он.

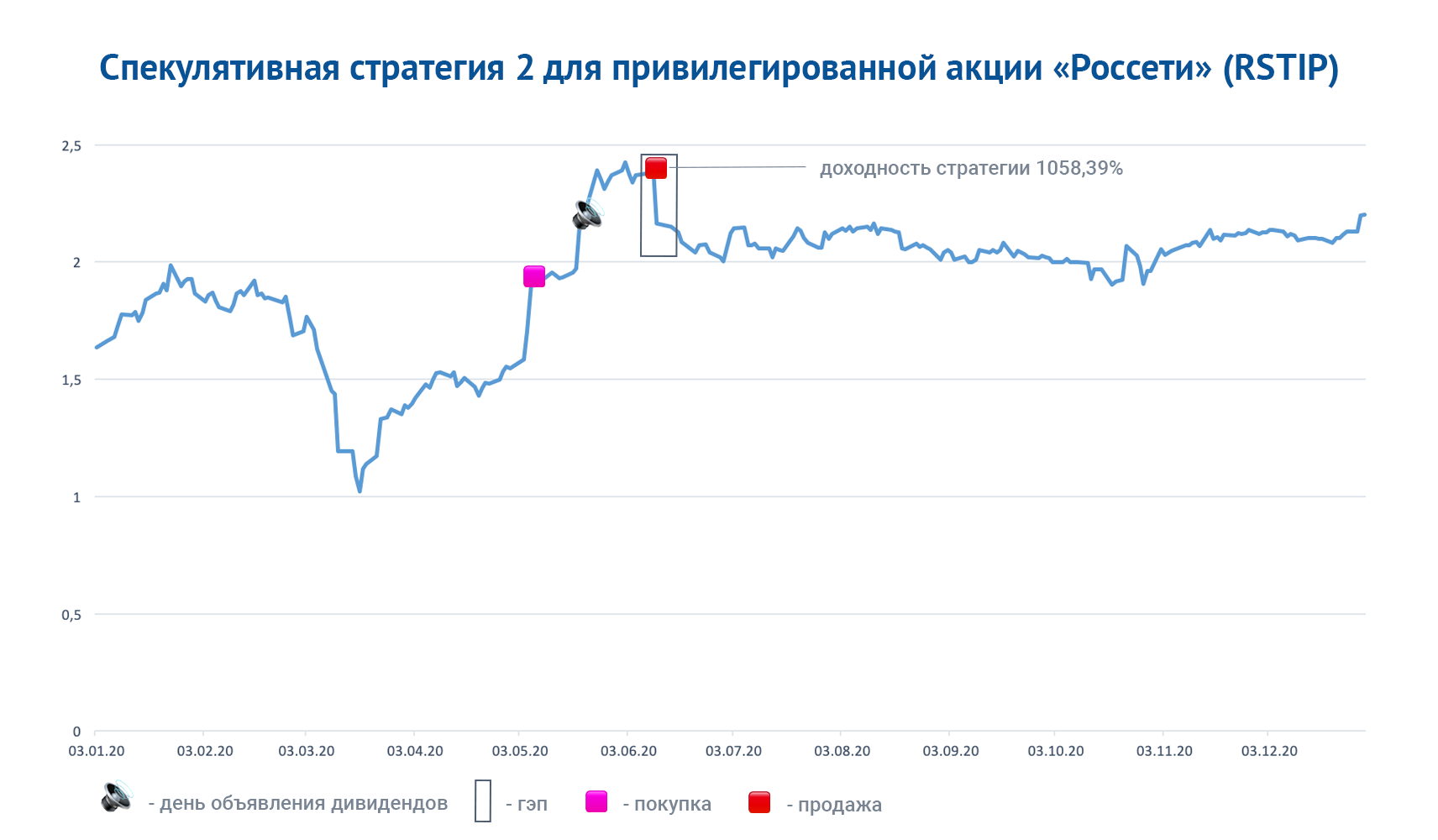

Стратегия 2: купить до объявления о дивидендах, продать накануне «отсечки»

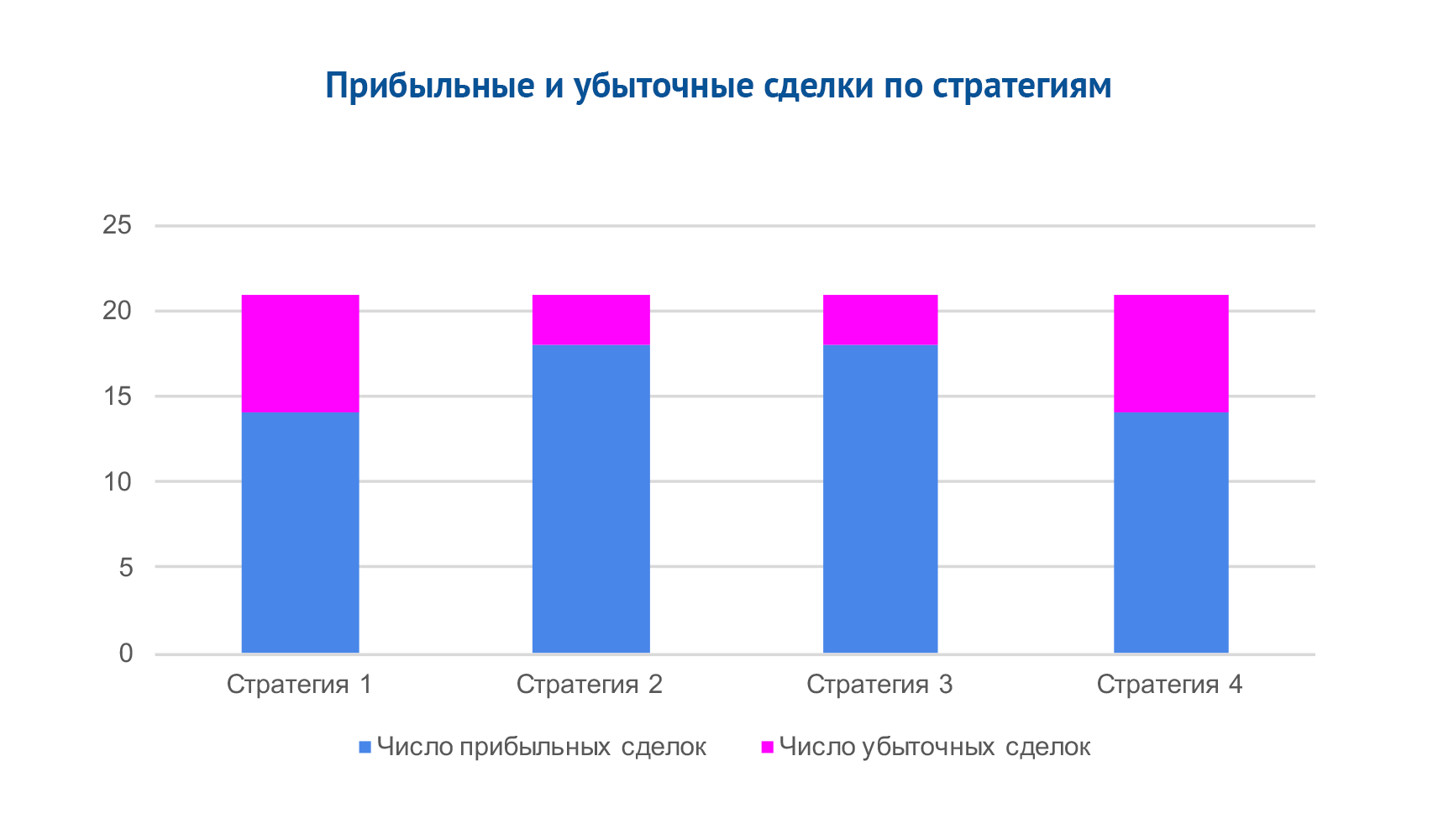

Эта стратегия оказалась в среднем самой успешной. Она принесла почти 300% годовых и наименьшее число убыточных сделок: три из 21. Что для этого потребовалось сделать? Приобрести акции за день до объявления о дивидендных выплатах и избавиться от них накануне составления реестра держателей этих бумаг, с которыми компания поделится частью прибыли. По некоторым акциям, например «префам» «Россетей», такой подход принес 3 000% в годовом выражении.

Вторая стратегия сработала лучше для компаний, которые больше всего удивили в плане дивидендов: в 2020 году инвесторы от компаний никаких денег, похоже, уже и не ждали.

Конечно, вторая стратегия требует от инвестора либо способностей определять потенциальный размер дивиденда по финансовым результатам компании и состоянию ее отрасли, либо банальной удачи. Тем же, кто не угадал с покупкой акций из нашего условного портфеля до решения совета директоров, можно было не переживать, а купить сразу после этого события.

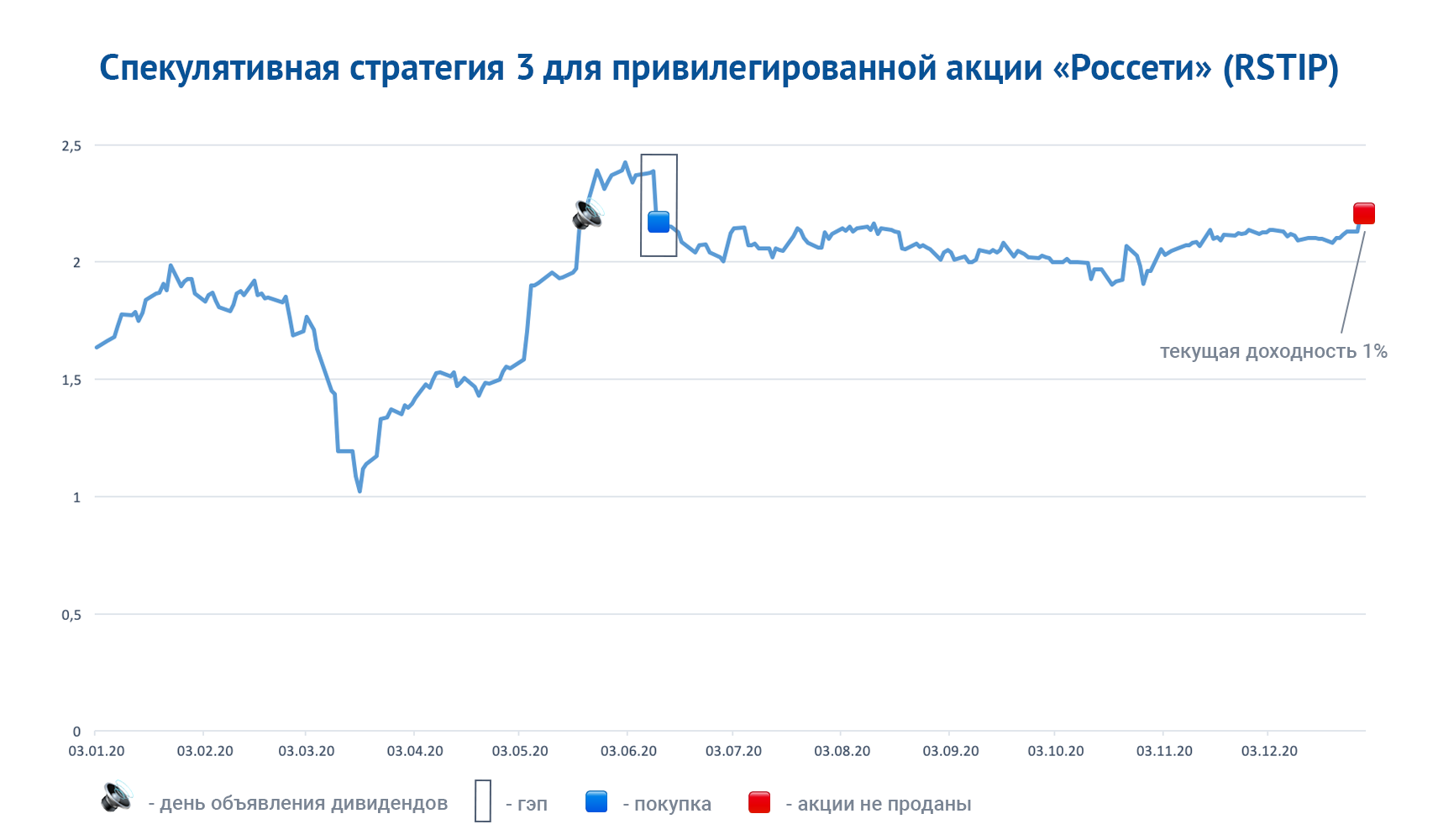

Стратегия 3: купить после решения совета директоров, продать накануне «отсечки»

Эта стратегия оказалась хуже второй. Также три неуспешные сделки из 21, а вот средняя годовая доходность составила 180%. В случае с «Россетями» этот подход оказался успешнее для держателей обыкновенных, а не привилегированных акций: он принес им 705% годовых.

Но правило из этого наблюдения вывести не получится. Например, у «Башнефти» обратная ситуация: стратегия № 3 оказалась более успешной для «префов». И это, заметим, несмотря на то, что объявление по обоим типам акций происходит в один день.

Инвесторам в акции Московской биржи третья стратегия принесла денег больше, чем все другие. Акции этого эмитента для инвесторов в принципе стали открытием в 2020 году: каждая новость, связанная с корпоративными историями, например о росте аудитории и клиентской базы, увеличивала интерес к акциям. Брокеры и управляющие компании предлагали ее клиентам как стабильный актив. Акции хорошо росли в период после объявления дивидендов и до «отсечки», когда Мосбиржа несколько раз сообщала о росте своей аудитории.

Стратегию с покупкой до закрытия реестра и продажей до объявления дивидендов считает спорной аналитик ГК «Финам» Юлия Афанасьева. По ее словам, эта тактика появилась пару лет назад, когда не было особых новостей, способных привести к снижению котировок, и брокеры придумали версию, что перед «отсечкой» активы всегда растут. «Это миф. Я разбирала топ-10 самых обсуждаемых на рынке дивидендных акций и их поведение от момента, когда совет директоров рекомендует дивиденды, до «отсечки». Фифти-фифти», — говорит она.

Стратегия 4: купить после «отсечки», продать после закрытия гэпа

На следующий день после закрытия реестра акционеров акции дешевеют примерно на размер дивидендов. Логично, ведь по ним уже нельзя получить дивиденды за прошедший период. Это явление называется дивидендным гэпом. Идея стратегии: купить акции, когда они упадут в цене, и ждать, когда вырастут обратно (на языке трейдеров — когда гэп закроется).

Такой подход лучше всего показал себя на «голубых фишках» российского рынка. Он сработал для таких компаний, как СберБанк, «Транснефть», «Газпром», а также для некоторых других эмитентов, например ЛСР, АКРОН. Вероятно, это связано с тем, что к общему восстановлению рынка эти бумаги присоединились во второй половине года. В отличие, например, от той же Московской биржи, акции которой хорошо росли и до гэпа.

Здесь дивиденд играет второстепенную роль, так как в первую очередь доход дала сама динамика цены акций после выплаты дивидендов. Об этой стратегии Юлия Афанасьева из «Финама» говорит, что «игры после «отсечки» часто неадекватны, исходя из параметра «риск-доход».

Действительно, сроки закрытия гэпа, которого ждут приверженцы четвертой стратегии, могут сильно варьироваться. В нашем примере «префы» «Россетей» не восстановились после «отсечки» не только до конца 2020 года, но и на момент проведения нашего исследования (15 февраля). Текущая доходность пока составляет только 1%.

Согласно нашему анализу, четвертая стратегия оказалась самой рискованной. Она дала наибольшее число убыточных (не закрытых до сих пор) сделок. Прибыльные сделки в среднем принесли 132% годовых.

Что в итоге?

Доходность дивидендных акций в 2020 году по четырем стратегиям (в годовом выражении)

Эмитент и тип акции*

Стратегия 1

Стратегия 2

Стратегия 3

Стратегия 4

НМТП о

5%

349%

-28%

гэп не закрыт

СберБанк п

13%

49%

76%

130%

СберБанк о

13%

31%

64%

142%

Транснефть п

-14%

-25%

-36%

81%

Россети п

47%

2 931%

1 058%

гэп не закрыт

Россети о

34%

616%

704%

86%

Газпром о

-12%

-4%

-13%

21%

ТГК-1 о

-6%

54%

13%

гэп не закрыт

Башнефть п

-26%

-12%

33%

гэп не закрыт

Башнефть о

-9%

52%

41%

гэп не закрыт

ЛУКОЙЛ о

-11%

121%

29%

15%

Московская биржа о

55%

372%

561%

59%

МТС о

10%

33%

39%

66%

Газпромнефть о

-20%

107%

59%

гэп не закрыт

ФСК о

15%

64%

92%

19%

X5 Retail Group о

34%

114%

51%

87%

Ростелеком п

29%

329%

279%

гэп не закрыт

Ростелеком о

29%

207%

183%

10%

Акрон о

29%

27%

13%

33%

Роснефть о

0%

407%

417%

17%

ЛСР о

20%

97%

211%

1 074%

* о - обыкновенные акции, п - привилегированные акции

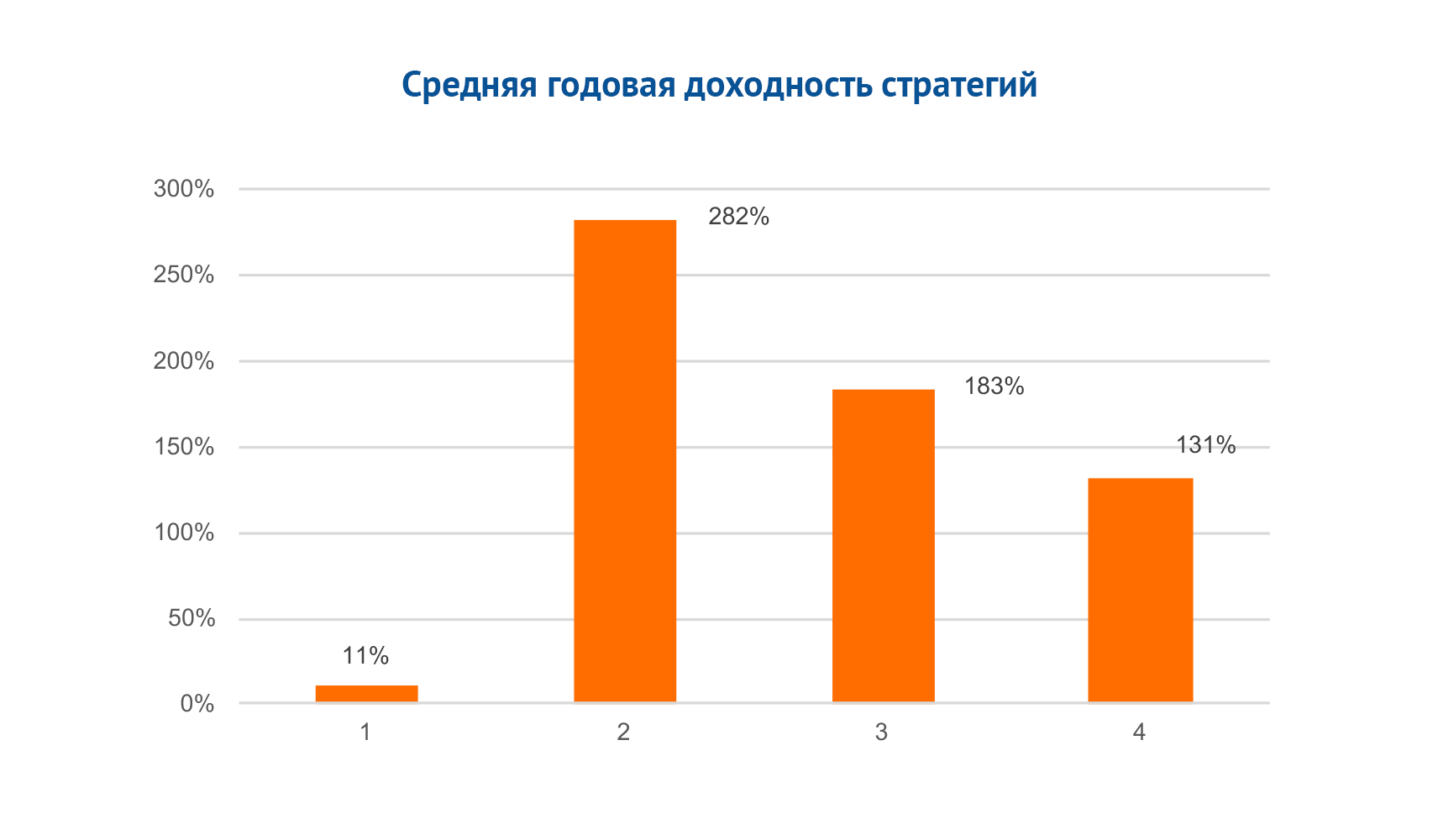

1. Пассивная стратегия значительно уступает активным по доходности.

2. Из трех спекулятивных стратегий (2, 3, 4) чемпион по доходности — вторая. Она принесла 282% с учетом убыточных сделок и 331%, если брать только прибыльные.

3. Привилегированные и обыкновенные акции ведут себя неодинаково у разных компаний в рамках одних и тех же стратегий. Например, в случае с «Башнефтью» и «Россетями». А вот у СберБанка «префы» и обыкновенные акции вели себя схожим образом.

4. 2020-й был идеален именно для спекуляций из-за нескольких периодов роста, в основном во второй половине года. Котировки компаний не только полностью восстановились после мартовского падения, но и устремились вверх. Компании, которые отчисляют акционерам дивиденды, особенно хорошо росли в период этих выплат.

5. Все три спекулятивные стратегии показали себя успешнее в десятки раз, чем пассивная (базовая).

6. Обычно торговые стратегии, связанные с дивидендными акциями, более сложные в управлении. Например, они требуют рассчитывать цену входа и выхода по отношению к дивиденду, который может выплатить компания. Это сложная математическая модель, которая с горизонтом инвестирования месяц принесет в лучшем случае 2—3%. По результатам года это были бы 20—30%. В 2020-м простые стратегии, о которых шла речь выше, практически по всем акциям с дивидендами принесли десятки и сотни процентов.

В предыдущие годы, более предсказуемые, чем 2020-й, опытные инвесторы придерживались консервативной стратегии buy and hold, делится наблюдением руководитель отдела по инвестиционному консультированию «Тинькофф Инвестиций» Кирилл Комаров. Он поясняет, что «бывалые», как правило, «понимают рыночный уровень доходности и ставят себе реалистичные цели по портфелю». Неопытные инвесторы жадны до прибыли и хотят зарабатывать много, поэтому часто торгуют, пытаются угадать динамику акций вокруг выплат дивидендов.

Как не остаться без дивидендов?

Компании платят дивиденды из прибыли за отчетный период. Но если с экономикой не все в порядке, то прибыль может понадобиться для спасения бизнеса, и тут уже не до дивидендов. Яркий пример — ситуация с «Аэрофлотом», который пострадал из-за ограничений авиасообщения во время пандемии, компания ожидала крупного убытка по итогам 2020 года. Эмитент решил отказаться отчислять акционерам «денежное спасибо» из своей прибыли, и за 2020 год таких выплат в 2021-м не прогнозируется.

Другой причиной «придержать дивиденды» может стать неопределенность перспектив деятельности компании. В первой половине 2020 года ситуация с пандемией COVID-19 была труднопредсказуемой. Банк «Санкт-Петербург», перестраховываясь от влияния COVID-19, отказался от дивидендов по итогам 2019 года. Но, как только перспективы стали прозрачнее, он вернулся к выплатам. En+ по итогам 2019-го планировала возобновить такие перечисления своим акционерам, но с ухудшением конъюнктуры в начале 2020 года пересмотрела намерения.

Страховки от потери таких решений эмитента у инвесторов нет. Если им дорог этот бонус акционера, то Дмитрий Пучкарев, эксперт по фондовому рынку «БКС Мир инвестиций», советует изначально выбирать активы крупных и устоявшихся компаний со стабильными выплатами. По его мнению, стоит обращать внимание на тех, кто стабильно платит дивиденды и у кого зависимость от цен на сырье или от экономического цикла невысока, а также отдавать предпочтение привилегированным акциям. «Зачастую в уставах компаний устанавливается минимальный размер дивиденда по привилегированным акциям — это может быть часть прибыли или процент от номинальной стоимости. Компании редко отказываются от выплат по «префам», соответственно, шанс неполучения дивидендов по ним может быть ниже, чем по обыкновенным бумагам», — утверждает Пучкарев.

Бывает, что компании, отказавшись от выплаты дивидендов из-за своих экономических сложностей, назначают прежде всего привилегированным акционерам кумулятивные дивиденды (исчисляются нарастающим итогом). В России такие случаи крайне редки. Например, по привилегированным акциям НКНХ дивиденды за 2016—2017 годы не выплачивали. В тот момент компании нужны были деньги на реализацию инвестпрограммы. Зато выплаты по «префам» за 2018 год были одними из самых крупных на российском рынке — дивидендная доходность на дату «отсечки» была более 26%.

По каким эмитентам можно ожидать щедрых дивидендов? Читайте об этом на следующей неделе.

Смотрите также: