Полбанка или ничего - «Финансы»

Банк «Русский стандарт» предложил держателям своих еврооблигаций, которые находятся под угрозой списания, реструктуризацию. В качестве залога по новым бумагам Тарико готов предоставить 49% банка.

49% в залог

В среду, 9 сентября, банк «Русский стандарт» направил держателям еврооблигаций на $550 млн предложение по их реструктуризации. Предложение было опубликовано на сайте Лондонской фондовой биржи.

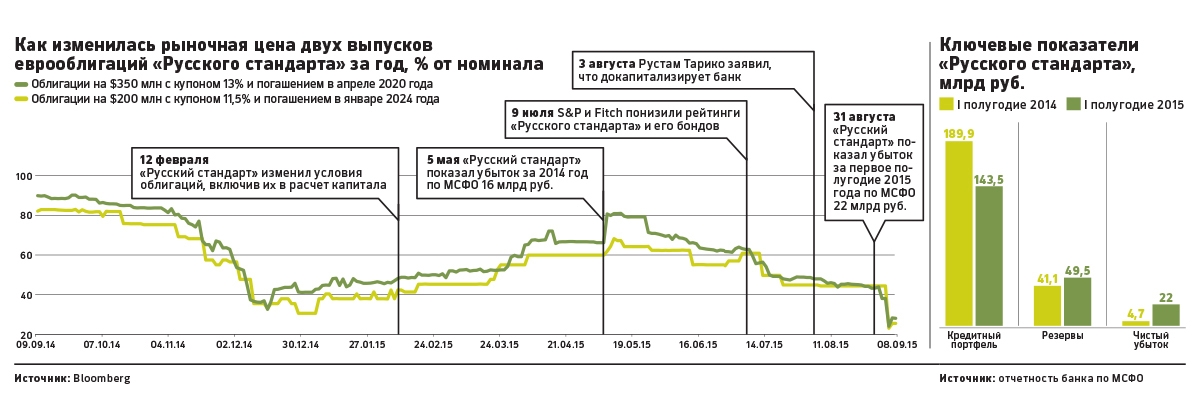

Речь идет о двух выпусках субординированных евробондов «Русского стандарта»: бумагах на $350 млн с купоном 13% и погашением в апреле 2020 года и выпуске на $200 млн с купоном 11,5% и погашением в январе 2024 года. Предложение банка предусматривает выплату держателям евробондов 10% от номинала бумаг, а также выплату накопленных процентов наличными и выпуск через компанию специального назначения (SPV), принадлежащую акционеру банка Рустаму Тарико, новых еврооблигаций со сроком обращения семь лет.

По новым бумагам будет предложен купон 13%, который будет выплачиваться наличными только после того, как «Русский стандарт» начнет приносить прибыль на протяжении двух кварталов подряд по международным стандартам отчетности и/или не начнет выплачивать дивиденды. До этого невыплаченные купоны будут увеличивать тело долга (если банк год не выплачивает купоны, то каждые $100 долга увеличиваются до $113 к погашению).

«Есть большая вероятность, что новые облигации в обозримом будущем не будут генерировать наличный доход», — пишет старший аналитик Sberbank CIB Дмитрий Поляков в обзоре «Реструктуризация: меньшее из двух зол?». В качестве обеспечения новых еврооблигаций Тарико готов предложить 49% акций «Русского стандарта».

Держатели долга «Русского стандарта» должны принять решение по предложению банка до собрания кредиторов, которое состоится в середине октября. Кроме того, предлагаемый план реструктуризации должен быть утвержден решением Высокого суда Лондона. В документе отмечается, что схема также должна быть одобрена Банком России. «Центральный банк был проинформирован о планах реструктуризации, регулятору была направлена вся необходимая документация, и как только Банк России одобрит схему, «Русский стандарт» проинформирует об этом кредиторов. На момент публикации заявления ЦБ не выразил никаких возражений против реструктуризации», — говорится в предложении банка.

10% или ничего

Если держатели облигаций не согласятся на реструктуризацию, банк может списать субординированный долг до конца 2015 года, говорится в предложении «Русского стандарта», направленном кредиторам (есть у РБК). Триггером для этого может послужить приближение банка к «точке несостоятельности», то есть снижение норматива достаточности базового капитала ниже 2% (при минимуме, установленном ЦБ на уровне 5%).

О том, что инвесторы высоко оценивают риск списания бумаг, сейчас говорят и цены на облигации — они торгуются по 15–25% от номинала, указывает аналитик БКС Юлия Мельцова. По ее словам, инвесторы вряд ли будут довольны предложением банка выплатить только 10% от номинала бумаг наличными, но альтернативой этому варианту они видят только списание долга, поэтому, вероятно, согласие на реструктуризацию будет получено. «Возможность списания используется банком в качестве стимула, который должен убедить держателей облигаций согласиться на реструктуризацию», — отмечает Поляков.

«Основным недостатком предложения является небольшая выплата в денежной форму (мы считаем, что здесь есть возможности для переговоров) и тот факт, что, если изменение бизнес-модели банка не окажется удачным, его акции немного будут стоить», — пишет Поляков. В итоге положение держателей бондов может оказаться хуже, чем если бы они продали их несколько недель назад, резюмирует он.

Банк указывает, что, если инвесторы согласятся на условия реструктуризации, он сможет отразить в прибыли 90% от объема долга, то есть $495 млн, или около 34 млрд руб. по текущему курсу. Банк отразит полученные средства как одноразовый доход, который поднимет его значение базового капитала (около 23,8 млрд на 1 июля 2015 года).

Кроме того, в предложении клиентам банк пишет, что «Русский стандарт», вероятно, не получит дальнейшую помощь ни от государства, ни от основного акционера, если держатели не согласятся на реструктуризацию. Если же держатели облигаций первыми согласятся поддержать «Русский стандарт», тот сможет улучшить нормативы капитала за счет господдержки в размере 5 млрд руб., поддержки от акционера, который в 2015 году дважды докапитализировал банк долями собственных алкогольных компаний на 15 млрд руб. и готов оказывать банку дальнейшую поддержку. Также банк может рассчитывать на конвертацию в капитал субординированного кредита ВЭБа на 5 млрд руб., полученного в кризис 2008–2009 годов, говорится в документе.

Куда исчез капитал

В первом полугодии 2015 года банк получил рекордный убыток 22 млрд руб. по МСФО, потери оказались почти в полтора раза больше, чем за весь 2014 год. Прибыль «Русского стандарта» от основной деятельности сократилась почти в четыре раза — с 25,5 млрд до 6,8 млрд руб. из-за падения процентных доходов и роста удорожания фондирования. Убыток съел почти весь капитал «Русского стандарта», который к началу июля снизился в 25 раз, с 16 млрд до 0,64 млрд руб. — это меньше 1% активов банка. В мае Рустам Тарико докапитализировал «Русский стандарт» на 3,8 млрд руб. долей в 19,9% своего алкогольного холдинга Roust Corporation. Если бы не эта докапитализация, капитал банка к концу полугодия был бы отрицательным.

Напрямую падение капитала по МСФО почти до нуля ни на что не повлияет, нормативы достаточности капитала, на которые ориентируется ЦБ, рассчитываются по российским стандартам бухгалтерского учета. Согласно отчетности по РСБУ на 1 июля, размер базового капитала «Русского стандарта» составлял почти 24 млрд. Однако, как отмечал Поляков, разрыв в размере капитала «Русского стандарта» по МСФО и РСБУ связан с более строгими требованиями по созданию резервов по международным стандартам, обычно они опережают то, что отражается в российской отчетности. «В дальнейшем разница между показателями по МСФО и РСБУ будет уменьшаться, и в результате регуляторные показатели достаточности капитала окажутся под угрозой», — писал Поляков.

Сейчас норматив достаточности капитала «Русского стандарта» все еще находится на высоком уровне — 16,5% при минимуме, установленном ЦБ на уровне 10%. Норматив базового капитала на 1 сентября составлял 6,26%.

Смотрите также: