Эксперт: «Кредитную девственность» ежемесячно теряют 100 тысяч казахстанцев - «Финансы и Банки»

Ежемесячно около 100 тысяч казахстанцев впервые в своей жизни берут кредит. Такие данные приводит эксперт банковского рынка Бота Жуманова. Она также подсчитала среднюю сумму первых кредитов.

![]()

О том, кто и сколько берет денег взаймы у банков, Жуманова написала в своем блоге. Она также оценила действия самих банкиров. Отдельные БВУ ничего толком не зная о клиенте, гонятся за своей выгодой и при этом ухудшают свои показатели по просроченным кредитам. Далее приводим текст Боты Жумановой.

С какого возраста казахстанские банки начинают кредитовать клиентов? Какой первый кредитный опыт получают молодые люди? Какие кредиты и у кого они берут? В этом посте я попыталась ответить на вопросы, ответы на которые мне просто любопытны.

Начнем с того, что за 2-й квартал 2015 года из 656 тысяч казахстанцев, которые оформили кредит, по данным первого кредитного бюро, количество новых субъектов (взявших кредит впервые по 5 продуктам: ипотеку, автокредит, залоговый кредит, беззалоговый кредит или кредитную карту ) составило 337 тыс. человек. То есть фактически, из всего количества кредитчиков, более 50% заемщиков – взяли кредит в первый раз.

На профессиональном сленге банкиров – это virgins, кредитные девственники, то есть люди, которые получили первый опыт кредитования.

Теперь давайте посмотрим, каков их первый кредитный опыт?

Более 95% «кредитных девственников», то есть 309 тыс. человек оформили потребительские кредиты без залога.

Таким образом, мы можем смело сделать утверждение, что ежемесячно «кредитную девственность» теряют порядка 100 тысяч казахстанцев, которые впервые оформляют беззалоговый потребительский кредит.

Идем дальше. Какой опыт они получают?

Свой первый кредитный опыт люди получают быстро и дорого:

БЫСТРО, потому что для получения беззалогового кредита не нужно много документов, и время рассмотрения и одобрения кредитной заявки – в течение 1 дня.

ДОРОГО, потому что стоимость беззалоговых кредитов по официальным тарифам банков, отраженных на официальном сайте Национального банка достигает максимума – в 56% годовых в виде процентной ставки.

Сколько же берут на себя кредитные новобранцы в первый раз?

Средняя сумма кредита по потребительским кредитам без залога, по данным Первого кредитного бюро за 2-й квартал 2015 года составляет порядка 355 тыс. тенге.

Теперь давайте посмотрим на какой срок обычно берутся такие кредиты: срок от 6 месяцев до 12 месяцев.

Фактически, чтобы обслужить такой кредит в срок до 12 месяцев, официальная зарплата клиентов должна составлять до 150 тысяч тенге.

Средняя месячная заработная плата в Казахстане во втором квартале составила 124,2 тыс. тенге.

Экономически активное население Казахстана во 2 квартале 2015 составило 9 миллионов человек. При этом наблюдается переток экономически активных казахстанцев из села в город. Если 5 лет назад доля горожан составляла 52%, то в 2015 — до 57%. А так быстро городское население может расти только за счет внутренней миграции.

Лично меня несколько удивляет, что практически 50% всех одобренных кредитов в беззалогах – это кредиты, которые выданы впервые, то есть фактически людям без ясной и понятной кредитной истории, а это 100 тысяч человек ежемесячно.

Когда процент одобрения кредитных заявок в массовой рознице составляет порядка 50% кредитным девственникам – это просто говорит о достаточно агрессивном подходе и о борьбе за новых и свежих клиентов.

Но с точки зрения рисков выдать кредит человеку с улицы, без кредитной истории – это тоже самое, что кинуть монетку – может вернуть кредит, а может и нет.

БАНКИ — УЧАСТНИКИ КРЕДИТНОЙ ИНИЦИАЦИИ

Теперь с учетом тех данных, которые приведены выше, я задалась вопросом: кто из банков инициирует казахстанцев, вовлекая в кредитные отношения?

Чтобы понять, кто на самом деле наиболее активно работает с новичками-заемщиками и достаточно агрессивно кредитует, достаточно посмотреть на темпы роста просрочки, то есть плохих кредитов в казахстанских банках. Для себя я выбрала этот параметр, исходя из портрета кредитчика – каждый второй без кредитной истории.

Кредитовать новичков без кредитной истории – это тоже самое, что занимать деньги соседу, которого вы в буквальном смысле видите в первый раз и ничего о нем не знаете. Риск некачественной оценки кредитного риска без наличия кредитной истории очень высок. Возможно, я ошибаюсь в своем подходе, поэтому если у вас есть более рациональный, буду рада, если вы им поделитесь и выложите свои расчеты.

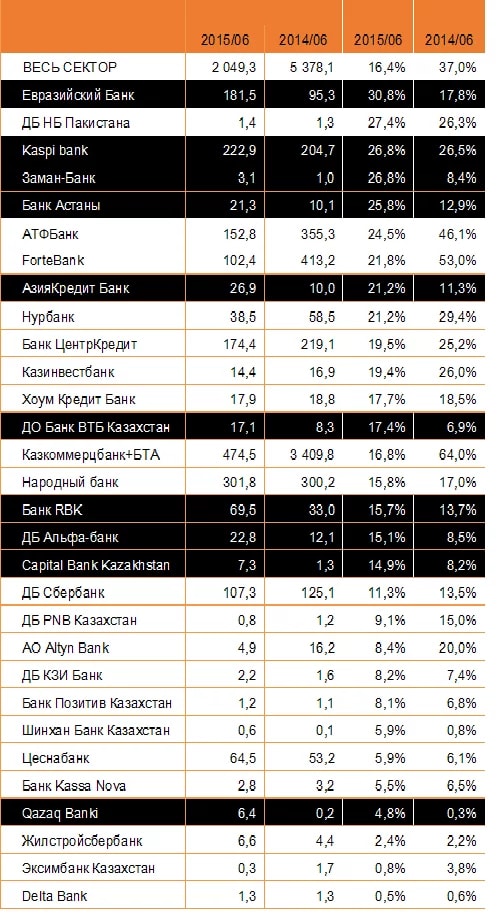

Если посмотреть на рост просрочки в банках по данным Нацбанка, то можно увидеть, что лидерство по темпам ее прироста по итогам полугодия 2015 к полугодию 2014 принадлежит:

1) Евразийскому банку, у которого доля просрочки скаканула с 18 до 31%.

2) Kaspi bank, у которого более четверти ссудного портфеля относится к просроченным кредитам – 27%.

3) Банк Астаны, у которого также, как и у Евразийского, резкий скачок просрочки. У Банка Астаны причем более, чем в 2 раза за период и на балансе уже четверть кредитов – в сфере «невозвращенцев».

4) Двойной прыжок также у российской дочки ВТБ – Казахстан.

5) Пятое место делят Capital bank и Альфа-Банк – Казахстан.

![]()

Примечательно, что рост просрочки у выделенных банков – это противоположенный тренд по всему сектору. Просрочка у всего сектора, наоборот сократилась с 37% до 16,4%.

Официально подать кредитную заявку на получение кредита могут казахстанцы с 18 лет и до глубокой старости. Естественно, ни один банк не будет ограничивать клиентов в возрасте публично, ведь это признак явной дискриминации. Поэтому отсев ненужных клиентов идет тихо на этапе оценки, скорринг просто отсеивает всех 18-летних или слишком пожилых заемщиков.

Но вне зависимости от вашего возраста, любой банк хочет получить ответы на свои вопросы:

Кто: Кто ты? Чем больше информации банк найдет о тебе, тем лучше.

Что: На что ты хочешь потратить деньги? Банк с бОльшим одобрением даст деньги человеку, который покупает холодильник, нежели если вы просто хотите взять наличные.

Когда: условия кредита и срок – то есть процентная ставка и срок кредита определяют, когда банк начнет зарабатывать на клиенте и размер своей прибыли.

Как: Как банк может быть уверен, что клиент способен оплачивать кредит, с учетом условий займа?

Примечательно, что, выдавая кредит человеку в первый раз, любой банк в Казахстане не знает полностью ответы на первые 2 важных вопроса:

1) Он не знает, кому он выдает кредит, не имея кредитной истории, без которой можно понять, что из себя представляет заемщик как клиент.

2) Выдавая беззалоговый потребительский кредит, банк фактически не знает, на что идут кредитные деньги и, следовательно, не может оценить важность и целесообразность кредитования.

Тогда, на мой взгляд, такое кредитование становится априори высокорисковым, потому что из 4 важных вопросов, банкиров, лишающих кредитной девственности казахстанцев, интересует только 2 последних вопроса. А они связаны только с прибылью и с возвратом.

Чем меньше банк уделяет внимание ответам на первые два вопроса, тем больше внимания он будет тратить на решение последнего вопроса.

Напомним, редакция Novosti-Bankov.ru проводит исследование рынка банковских услуг Казахстана. Мы уже выяснили:

В каком банке выгоднее всего открыть депозит

В каком банке выгоднее всего взять ипотеку

В каком банке дешевле всего взять потребительский кредит

О том, кто и сколько берет денег взаймы у банков, Жуманова написала в своем блоге. Она также оценила действия самих банкиров. Отдельные БВУ ничего толком не зная о клиенте, гонятся за своей выгодой и при этом ухудшают свои показатели по просроченным кредитам. Далее приводим текст Боты Жумановой.

С какого возраста казахстанские банки начинают кредитовать клиентов? Какой первый кредитный опыт получают молодые люди? Какие кредиты и у кого они берут? В этом посте я попыталась ответить на вопросы, ответы на которые мне просто любопытны.

Начнем с того, что за 2-й квартал 2015 года из 656 тысяч казахстанцев, которые оформили кредит, по данным первого кредитного бюро, количество новых субъектов (взявших кредит впервые по 5 продуктам: ипотеку, автокредит, залоговый кредит, беззалоговый кредит или кредитную карту ) составило 337 тыс. человек. То есть фактически, из всего количества кредитчиков, более 50% заемщиков – взяли кредит в первый раз.

На профессиональном сленге банкиров – это virgins, кредитные девственники, то есть люди, которые получили первый опыт кредитования.

Теперь давайте посмотрим, каков их первый кредитный опыт?

Более 95% «кредитных девственников», то есть 309 тыс. человек оформили потребительские кредиты без залога.

Таким образом, мы можем смело сделать утверждение, что ежемесячно «кредитную девственность» теряют порядка 100 тысяч казахстанцев, которые впервые оформляют беззалоговый потребительский кредит.

Идем дальше. Какой опыт они получают?

Свой первый кредитный опыт люди получают быстро и дорого:

БЫСТРО, потому что для получения беззалогового кредита не нужно много документов, и время рассмотрения и одобрения кредитной заявки – в течение 1 дня.

ДОРОГО, потому что стоимость беззалоговых кредитов по официальным тарифам банков, отраженных на официальном сайте Национального банка достигает максимума – в 56% годовых в виде процентной ставки.

Сколько же берут на себя кредитные новобранцы в первый раз?

Средняя сумма кредита по потребительским кредитам без залога, по данным Первого кредитного бюро за 2-й квартал 2015 года составляет порядка 355 тыс. тенге.

Теперь давайте посмотрим на какой срок обычно берутся такие кредиты: срок от 6 месяцев до 12 месяцев.

Фактически, чтобы обслужить такой кредит в срок до 12 месяцев, официальная зарплата клиентов должна составлять до 150 тысяч тенге.

Средняя месячная заработная плата в Казахстане во втором квартале составила 124,2 тыс. тенге.

Экономически активное население Казахстана во 2 квартале 2015 составило 9 миллионов человек. При этом наблюдается переток экономически активных казахстанцев из села в город. Если 5 лет назад доля горожан составляла 52%, то в 2015 — до 57%. А так быстро городское население может расти только за счет внутренней миграции.

Лично меня несколько удивляет, что практически 50% всех одобренных кредитов в беззалогах – это кредиты, которые выданы впервые, то есть фактически людям без ясной и понятной кредитной истории, а это 100 тысяч человек ежемесячно.

Когда процент одобрения кредитных заявок в массовой рознице составляет порядка 50% кредитным девственникам – это просто говорит о достаточно агрессивном подходе и о борьбе за новых и свежих клиентов.

Но с точки зрения рисков выдать кредит человеку с улицы, без кредитной истории – это тоже самое, что кинуть монетку – может вернуть кредит, а может и нет.

БАНКИ — УЧАСТНИКИ КРЕДИТНОЙ ИНИЦИАЦИИ

Теперь с учетом тех данных, которые приведены выше, я задалась вопросом: кто из банков инициирует казахстанцев, вовлекая в кредитные отношения?

Чтобы понять, кто на самом деле наиболее активно работает с новичками-заемщиками и достаточно агрессивно кредитует, достаточно посмотреть на темпы роста просрочки, то есть плохих кредитов в казахстанских банках. Для себя я выбрала этот параметр, исходя из портрета кредитчика – каждый второй без кредитной истории.

Кредитовать новичков без кредитной истории – это тоже самое, что занимать деньги соседу, которого вы в буквальном смысле видите в первый раз и ничего о нем не знаете. Риск некачественной оценки кредитного риска без наличия кредитной истории очень высок. Возможно, я ошибаюсь в своем подходе, поэтому если у вас есть более рациональный, буду рада, если вы им поделитесь и выложите свои расчеты.

Если посмотреть на рост просрочки в банках по данным Нацбанка, то можно увидеть, что лидерство по темпам ее прироста по итогам полугодия 2015 к полугодию 2014 принадлежит:

1) Евразийскому банку, у которого доля просрочки скаканула с 18 до 31%.

2) Kaspi bank, у которого более четверти ссудного портфеля относится к просроченным кредитам – 27%.

3) Банк Астаны, у которого также, как и у Евразийского, резкий скачок просрочки. У Банка Астаны причем более, чем в 2 раза за период и на балансе уже четверть кредитов – в сфере «невозвращенцев».

4) Двойной прыжок также у российской дочки ВТБ – Казахстан.

5) Пятое место делят Capital bank и Альфа-Банк – Казахстан.

Примечательно, что рост просрочки у выделенных банков – это противоположенный тренд по всему сектору. Просрочка у всего сектора, наоборот сократилась с 37% до 16,4%.

Официально подать кредитную заявку на получение кредита могут казахстанцы с 18 лет и до глубокой старости. Естественно, ни один банк не будет ограничивать клиентов в возрасте публично, ведь это признак явной дискриминации. Поэтому отсев ненужных клиентов идет тихо на этапе оценки, скорринг просто отсеивает всех 18-летних или слишком пожилых заемщиков.

Но вне зависимости от вашего возраста, любой банк хочет получить ответы на свои вопросы:

Кто: Кто ты? Чем больше информации банк найдет о тебе, тем лучше.

Что: На что ты хочешь потратить деньги? Банк с бОльшим одобрением даст деньги человеку, который покупает холодильник, нежели если вы просто хотите взять наличные.

Когда: условия кредита и срок – то есть процентная ставка и срок кредита определяют, когда банк начнет зарабатывать на клиенте и размер своей прибыли.

Как: Как банк может быть уверен, что клиент способен оплачивать кредит, с учетом условий займа?

Примечательно, что, выдавая кредит человеку в первый раз, любой банк в Казахстане не знает полностью ответы на первые 2 важных вопроса:

1) Он не знает, кому он выдает кредит, не имея кредитной истории, без которой можно понять, что из себя представляет заемщик как клиент.

2) Выдавая беззалоговый потребительский кредит, банк фактически не знает, на что идут кредитные деньги и, следовательно, не может оценить важность и целесообразность кредитования.

Тогда, на мой взгляд, такое кредитование становится априори высокорисковым, потому что из 4 важных вопросов, банкиров, лишающих кредитной девственности казахстанцев, интересует только 2 последних вопроса. А они связаны только с прибылью и с возвратом.

Чем меньше банк уделяет внимание ответам на первые два вопроса, тем больше внимания он будет тратить на решение последнего вопроса.

Напомним, редакция Novosti-Bankov.ru проводит исследование рынка банковских услуг Казахстана. Мы уже выяснили:

В каком банке выгоднее всего открыть депозит

В каком банке выгоднее всего взять ипотеку

В каком банке дешевле всего взять потребительский кредит

Смотрите также:

Эксперт: Казахстанские банки не научились ничему новому, но создали условия для появления российских банкиров - «Финансы и Банки»

Казахстанские банки привыкли выдавать всего три вида кредитов – ипотеку, автокредит и залоговый кредит. Остальной спектр займов остается в зоне слабого освоения. И это создает предпосылки для

Исторический прецедент: казахстанка вернула кредит банку без переплат - «Финансы и Банки»

Казахстанка смогла вернуть банку полученный кредит без выплаты штрафов. Этот исторический прецедент на своей странице в Facebook описала эксперт банковского рынка Бота Жуманова, которая и помогла

Как воздействовать на работу банков Казахстана: советы от эксперта - «Финансы и Банки»

Жители Казахстана в большинстве своем считают, что воздействовать на работу банков они не могут. Даже когда БВУ выставляют изначально неприемлемые или несправедливые правила игры. Эксперт

Банки наделяют себя пожизненным правом на личные данные казахстанцев - «Финансы и Банки»

Большинство казахстанцев даже не подозревают, какие права на свои персональные данные они дают банкам, когда подписывают с ними различные договоры. Эксперт банковского рынка Бота Жуманова пришла в

Минимальная длина комментария - 50 знаков. комментарии модерируются