Банки стали одобрять кредиты чаще - «Финансы и Банки»

С апреля 2015 года доля отказов в предоставлении кредитов населению планомерно снижается, сообщают в Национальном бюро кредитных историй (НБКИ). Процент отказов сопоставим с показателями прошлого года. Так, в августе 2015 года их доля в розничном кредитовании составила 90,1%, уменьшившись на 3,5% по сравнению с пиком кризиса в феврале 2015 года (93,6%).

Снижение данного показателя свидетельствует о том, что банки адаптировались к новым «реалиям» и увеличили темпы выдачи кредитов. При этом совокупный объем выданных кредитов в августе оказался ниже, чем месяцем ранее. По данным Объединенного кредитного Бюро (ОКБ), разница оказалась в 3%, а объемы выдач снизились на 9%. Всего же за последний летний месяц было взято 1,514 млн. кредитов общим объемом 181 млрд. рублей, а в июле 2015 г. - 1,558 млн. займов общим объемом более 199 млрд. рублей.

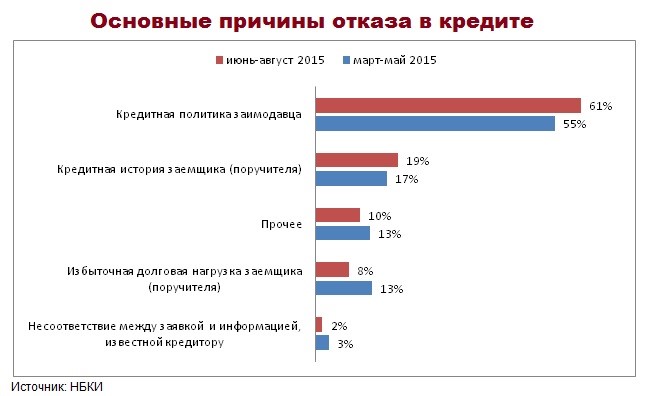

Чаще всего причина отказов кроется в собственной кредитной политике банков, а также в плохой кредитной истории и избыточной долговой нагрузке заемщика. При этом первые два фактора за последние месяцы стали играть более существенную роль в процессе принятия решения банком.

Комментарий

- Ситуацию на рынке розничного кредитования с декабря 2014 года по март 2015 года можно охарактеризовать как период резкого потрясения. В апреле начался период адаптации кредиторов к новым рыночным реалиям, и постепенно доля отказов вернулась практически на докризисный уровень. Нет ничего удивительного в том, что главную роль при одобрении заявок граждан играет кредитная политика банков. В начале 2015 года банки занимались пересмотром ее в сторону более тщательного подхода к потенциальным заемщикам и улучшения системы оценки кредитных рисков.

В НБКИ отмечают также, что помимо снижения доли отказов, в процессе розничного кредитования наметилась еще одна очень важная тенденция - вырос средний скоринговый бал по одобряемым заявкам. «Это говорит о том, что подход к кредитованию граждан со стороны банков стал более тщательным. С одной стороны, это естественным образом привело к сокращению числа заемщиков, а с другой - к улучшению их «качества», - поясняют эксперты.

Смотрите также: