Банкиры раскрывают карты. Олег Филиппов о том, что можно по карте #МожноВСЁ - «Финансы и Банки»

Фото:

предоставлено банком

Три года назад в нашей рубрике «Банкиры раскрывают карты» мы рассказывали о карте для путешественников, которая позволяла накапливать мили по программе Travels Miles и обменивать их на билеты. Сегодня мы спросили у Олега Филиппова, директора территориального офиса Росбанка в Екатеринбурге, что поменялось за это время, и какой «пластик» в приоритете сейчас.

Расскажите, какими картами вы пользуетесь сейчас?

Я люблю путешествовать и считаю, что на тратах нужно зарабатывать. Два месяца назад я присоединился к нашей новой программе лояльности #МожноВСЁ и подключил данную программу сразу к двум картам - и к дебетовой, и к кредитной.

Чем вас привлекла эта программа?

Программа новая. Доступна для клиентов с любым достатком, кэшбэк начисляется уже при суммарных тратах свыше 5000 рублей. Можно оформить классическую, золотую или премиальную карту. Условия начисления кэшбэка будут разные, все зависит от статуса карты и оборотов по ней. Большим плюсом является то, что клиент сам может выбирать тип вознаграждения за покупки: рубли или бонусы на путешествия, и можно менять их каждый месяц, смотря, что удобнее на данном этапе.

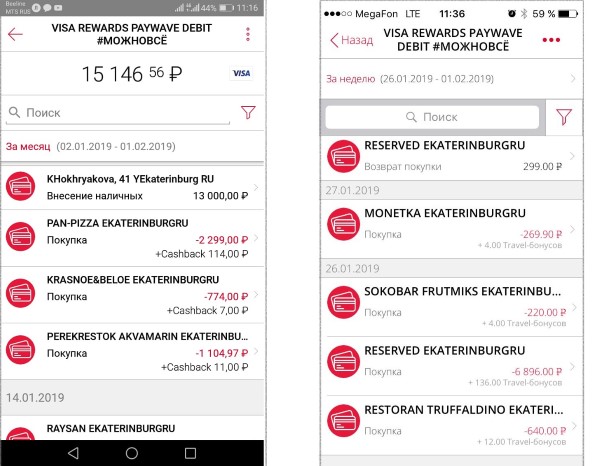

К примеру, к премиальной карте подключаются бонусы #МожноВСЁ. С любых трат вы получаете от 1 до 5 бонусов. Чем больше сумма покупок с начала месяца, тем больше процент кэшбэка за каждую следующую покупку. По карте также можно подключить опцию начисления Travel-бонусов. Чем больше вы тратите по карте, тем больше получаете бонусов. В РОСБАНК Онлайн можно отслеживать, сколько бонусов начислено за каждую покупку, в том числе в интернет-магазинах. Очень удобно. В предыдущих картах начисленные мили или кэшбэк были известны только в конце месяца, и не всегда было понятно, сколько нужно потратить по карте, чтобы, к примеру, оплатить билет на самолет. А здесь всё наглядно: в мобильном приложении сразу показывают начисленные бонусы за каждую операцию. Видно, за какие покупки начислены бонусы, а за какие нет. И пересчитывать удобно, например: я точно понимаю, что мои 3800 Travel-бонусов - это 3800 рублей, которые я могу обменять на билеты на портале Росбанк-OneTwoTrip в РОСБАНК Онлайн.

А в следующем месяце я планирую подключить другую опцию - кэшбэк рублями.

То есть, вы планируете переключить опцию? А как же начисленные Travel-бонусы, что будет с ними?

Бонусы не сгорают. Они будут храниться на бонусном счёте и будут действительны до тех пор, пока у меня есть эта карта. Даже если карту перевыпустить, Travel-бонусы и кэшбэк сохранятся.

Расскажите подробнее о второй опции # МожноВСЁ: кэшбэк рублями. Кажется, здесь достаточно сложный процесс начисления кэшбэка, в отличие от той же Сверхкарты+?

Ничего сложного, за вас всё посчитают, и всё вам покажут. Просто процент возврата повышенной категории увеличивается в зависимости от трат. Здесь клиент получает 1% за любые покупки при обороте по карте 5 тыс. рублей с начала месяца, и от 2% до 10% за покупки в выбранных категориях. Их всего семь: автолюбители, дети, аптеки, красота, кафе и рестораны, такси, товары для дома. Вы можете подключить от одной до трёх категорий в зависимости от карты. В моём случае это три категории: АЗС, рестораны и товары для дома. Категории можно переключать каждый месяц. Если вы чувствуете, что скоро потратитесь на подготовку детей к школе (скажем, перед 1 сентября), то можно включить эту повышенную категорию.

А можете привести пример, как разумно использовать кэшбэк?

Да, давайте возьмём пример нашего коллеги. У него золотая карта, следовательно, подключены две повышенные категории - АЗС и рестораны. Напомню, как начисляется кэшбэк: 1% за все покупки; 2% - в повышенных категориях, если суммарные траты по карте (по всем покупкам ) от 5 до 30 тыс. рублей; 5% - в повышенных категориях, если траты от 30 до 80 тыс. рублей; 10% - если траты составили от 80 до 300 тыс.рублей. В РОСБАНК Онлайн сразу после обработки операции виден начисленный кэшбэк, и можно отследить и планировать дальнейшие траты. Наш коллега потратил около 60 тыс. рублей и получил кэшбэк за январь 1400 рублей. По повышенным категориям у него 4 покупки прошли с кэшбэком 2%, 14 покупок с кэшбэком 5% (когда суммарные траты по карте превысили 30 тыс. рублей). И главное, вся эта информация представлена в приложении подробно и наглядно. А итоговый кэшбэк выплачивается практически сразу - в начале следующего месяца.

А кто может получить самый высокий кэшбэк 10%?

10% будет начисляться на покупки в выбранных категориях, оплаченные картой в диапазоне от 80 до 300 тыс рублей общих трат.

А есть ли процент на остаток? Одна из самых нужных опций в любой карте

Процент на остаток есть. Можно, например, не тратить свою зарплату полностью, а можно хранить часть суммы на сберегательном счете. Таким образом, на неиспользованную сумму, которая находится на сберегательном счете, начисляется, от 4 до 6% в зависимости от вида карты. Банк дает возможность клиенту и на этом заработать, это очень удобно и выгодно для клиента. Проценты на остаток по счету начисляются каждый день и выплачиваются в конце месяца. А текущие траты я провожу по кредитной карте. В конце месяца по окончании льготного периода я могу перевести деньги со счета на дебетовую карту, а потом на кредитную, тогда и процент будет начислен на остаток, и получен кэшбек от потраченных за этот период денежных средств, и по кредитной карте не нужно будет платить проценты. Тем более перевод с с дебетовой на кредитную карту в Росбанке - бесплатный.

А начисляются ли бонусы за оплату коммунальных услуг?

Нет, это уже является переводом средств, даже если вы оплатите подобную услугу через сайты организаций.

Дополнительные карты помогают набирать кэшбэк?

Нет, но можно оформить одновременно дебетовую и кредитную карты и получать кэшбэк как с собственных средств, так и с кредитных. Более того, к картам можно подключить разные опции: например, к дебетовой кэшбэк, а к кредитной - Travel-бонусы. У меня Travel-бонусы начисляются и на кредитную карту, и на дебетовую.

Более подробно условия карты можно посмотреть здесь

Смотрите также: