Об особенностях функционирования системы управления рисками на валютном рынке Московской Биржи - «Национальный Клиринговый Центр»

Об особенностях функционирования системы управления рисками на валютном рынке Московской Биржи

Московская Биржа напоминает об особенностях функционирования системы управления рисками на валютном рынке Московской Биржи.

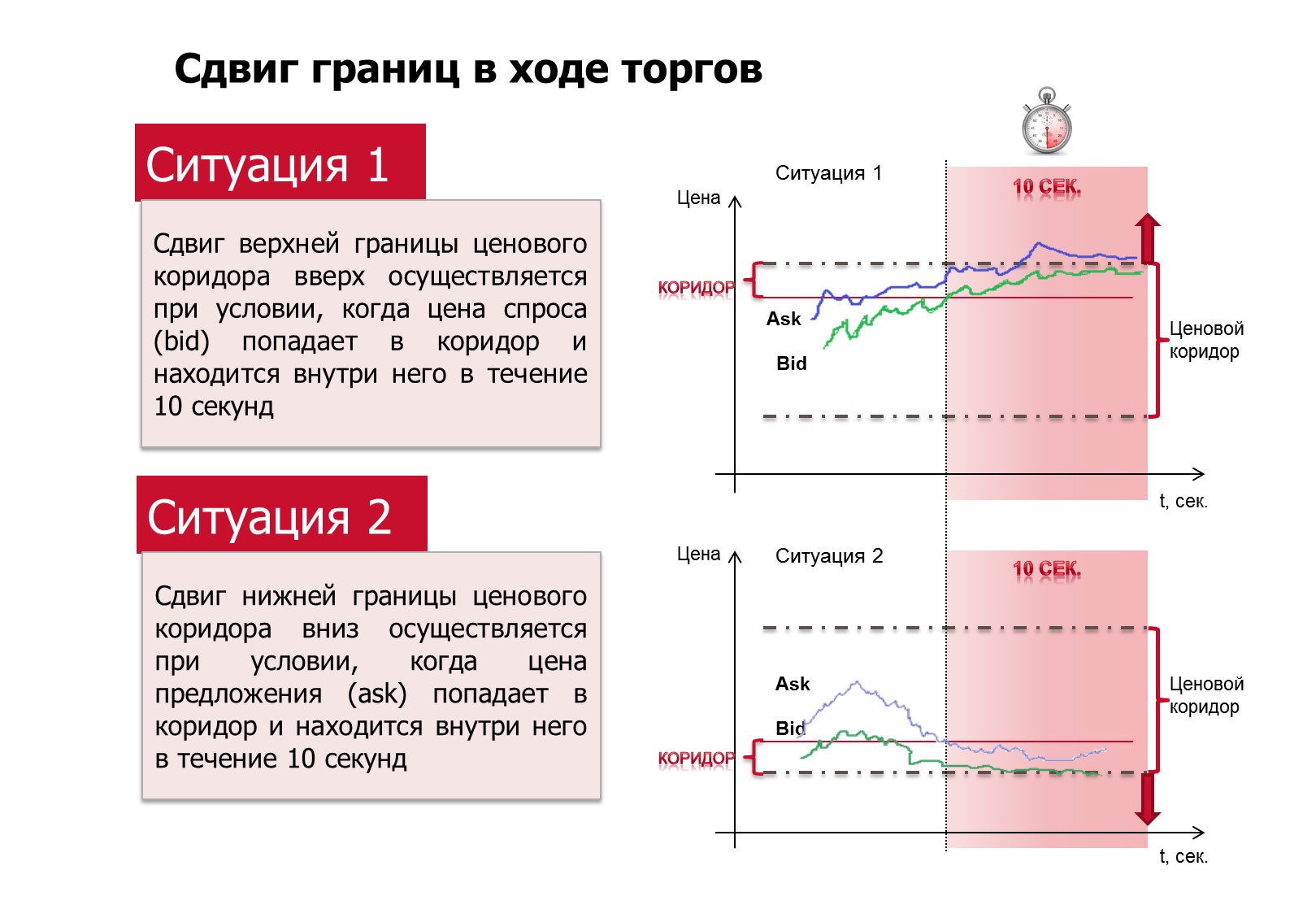

В соответствии с действующей Методикой определения риск-параметров валютного рынка и рынка драгоценных металлов ОАО «Московская Биржа до начала и в ходе торгов в период с 10.00 до 19.00 возможно изменение риск-параметров, используемых для оценки позиций участников клиринга при расчете Единого лимита.

Так, в случае значительного отклонения текущего курса от Центрального курса (средневзвешенный курс (за 30 минут) предыдущего торгового дня на 19:00) происходит:

·

сдвиг границ ценового коридора, который автоматически приводит к изменению границ рыночного риска и увеличению ставки обеспечения (ставки рыночного риска);

·

при расчете Единого лимита участника позиции и обеспечение переоцениваются по новым границам рыночного риска;

·

по позициям с направленностью в противоположную сторону от сдвига границ происходит уменьшение Единого лимита, что означает уменьшение свободного обеспечения.

Процедура изменения границ рыночного риска до начала и в ходе торгов реализована как параллельный сдвиг на величину изменения ценового коридора.

В период проведения вечерней сессии (19.00-23.50 мск) расширение границ ценового коридора и границ рыночного риска Правилам клиринга не предусмотрено.

Сразу после сдвига ценового коридора в терминал направляется информационное сообщение, а также размещается новость на сайтах НКЦ и Московской Биржи.

Кроме того, реализован функционал подписки на получение сообщений об изменений риск-параметров по электронной почте http://moex.com/s322.

Пример расчета Единого лимита до и после изменения границ ценового коридора и ставок рыночного риска:

В случае если Единый лимит в результате изменения риск-параметров становится отрицательным и участник не довнесет обеспечение, ему будет доступно только заключение сделок, приводящих к увеличению Единого лимита,. Обращаем внимание, что маржинальное требование, в этот момент не выставляется,.

В период проведения клиринговой сессии (утром, с 9:30 до 10:00) проводится переоценка позиций участников с использованием:

·

новых Центральных курсов, рассчитанных по итогам торгов за предыдущий день;

·

Ставок обеспечения, утвержденных НКЦ и размещенных на сайте НКЦ (Таблица 1).

По итогам переоценки (до 10:00) участникам клиринга выставляются маржинальные требования.

Кроме того, обращаем внимание участников, что приблизительный расчет Единого лимита можно сделать с помощью калькулятора, размещенного на сайте НКЦ в разделе «Клиринг – Валютный рынок и рынок драгоценных металлов – Калькулятор».

Смотрите также:

В рамках мероприятий по реализации новой системы риск-менеджмента на валютном рынке ММВБ Наблюдательным Советом ЗАО АКБ «Национальный Клиринговый Центр» (Протокол №16 от 26.04.2011) утверждены Методика определения риск-параметров валютного рынка ММВБ и Ме

В рамках мероприятий по реализации новой системы риск-менеджмента на валютном рынке ММВБ Наблюдательным Советом ЗАО АКБ «Национальный Клиринговый Центр» (Протокол №16 от 26.04.2011) утверждены

Вниманию участников клиринга! На 17 марта 2008г. изменены значения параметров системы управления рисками. - «Национальный Клиринговый Центр»

Вниманию участников клиринга! На 17 марта 2008г. изменены значения параметров системы управления рисками. Решением Правления ЗАО АКБ «Национальный Клиринговый Центр» по согласованию с Банком России

Вниманию участников клиринга! На 16 октября 2008г. изменены значения параметров системы управления рисками. - «Национальный Клиринговый Центр»

Вниманию участников клиринга! На 16 октября 2008г. изменены значения параметров системы управления рисками. Решением Правления ЗАО АКБ «Национальный Клиринговый Центр» по согласованию с Банком

Вниманию участников клиринга! На 29 сентября 2008г. изменены значения параметров системы управления рисками. - «Национальный Клиринговый Центр»

Вниманию участников клиринга! На 29 сентября 2008г. изменены значения параметров системы управления рисками. Решением Правления ЗАО АКБ «Национальный Клиринговый Центр» по согласованию с Банком

Минимальная длина комментария - 50 знаков. комментарии модерируются