Банк «ТРАСТ» лидирует по темпам прироста портфеля кредитных карт в первом полугодии 2013г. - БАНК «ТРАСТ»

По данным исследования потребительского кредитования в России, подготовленного рейтинговым агентством «Эксперт РА», на 01.07.2013г. банк «ТРАСТ» занимает 8-е место по объему портфеля задолженности по банковским картам и лидирует по темпам прироста карточного портфеля среди крупнейших участников рынка (+175%).

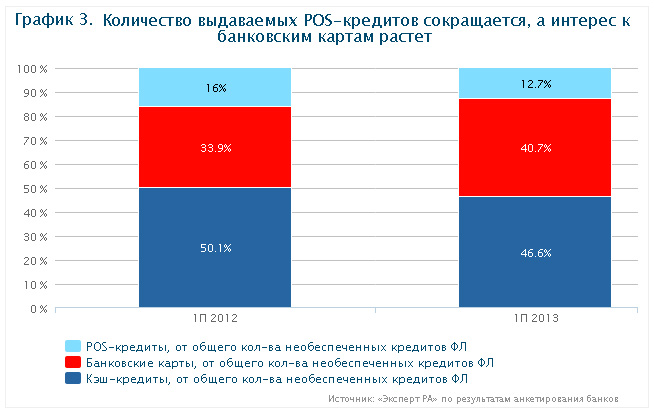

В настоящее время на финансовом рынке растет интерес к банковским картам. Данный сегмент также является одним из ключевых направлений работы банка «ТРАСТ». «Мы с большим приоритетом развиваем направление кредитных карт и планируем, что к 2014г. «карточный» портфель увеличится до 20 млрд рублей, - прокомментировал Председатель Правления банка «ТРАСТ» Федор Поспелов. - В течение последних 1,5-2 лет мы активно наращивали портфель POS-кредитов, сейчас поддерживаем его уровень, но к повышенным темпам роста не стремимся».

По объему портфеля POS-кредитов банк «ТРАСТ» занимает четвертую строчку рейтинга, прирост за прошедший год (01.07.2012г. - 01.07.2013г.)составил 39%. Как отмечают эксперты, в целом по рынку количество выдаваемых POS-кредитов сокращается.

Также по результатам исследования ТРАСТ входит в топ-10 российских банков по объему портфеля необеспеченных кредитов физическим лицам. По оценкам аналитиков, за период с июля 2012г. по июль 2013г. рынок потребительского кредитования вырос на 38%. Портфель необеспеченных кредитов населению на начало июля текущего года составил 5,5 трлн рублей.

* Выводы аналитиков «Эксперта РА» основаны на публичных данных, статистике Банка России, а также на результатах анкетирования банков и углубленных интервью с участниками рынка. В рамках данного исследования под потребительскими кредитами понимаются необеспеченные кредиты наличными средствами, необеспеченные кредиты, выдаваемые в торговых точках (POS-кредитование), а также необеспеченное кредитование с использованием банковских карт (кредитные карты, дебетово-кредитные карты, дебетовые карты с овердрафтом).

Смотрите также: