Ставка на валюту - «Финансы»

За последний месяц доходность по депозитам в валюте упала на 0,18 п.п. Эксперты предсказывают рост ставок, но не советуют дожидаться его.

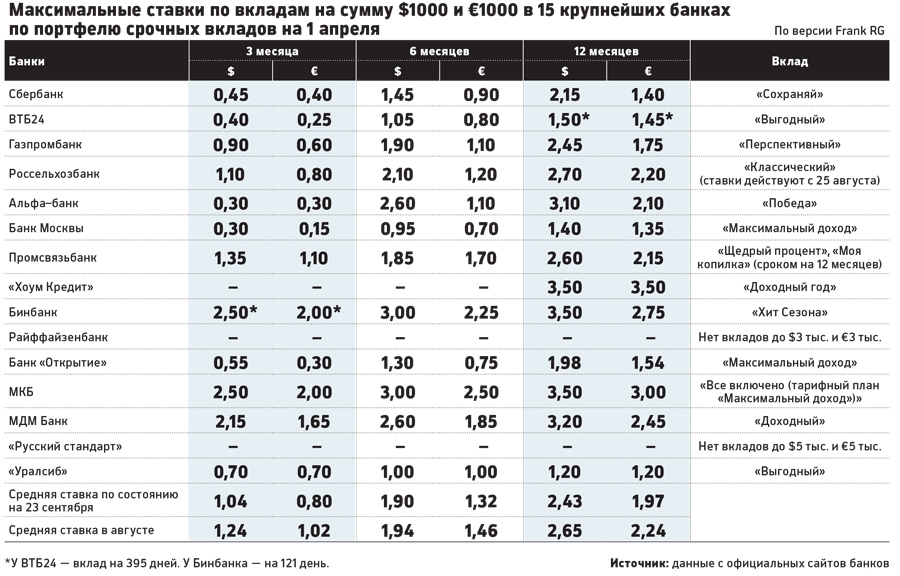

Топ-15 банков продолжают постепенное снижение доходности по вкладам в долларах и евро. За сентябрь средняя доходность по депозитам в долларах и евро на срок от трех месяцев до года упала на 0,18 п.п. Это чуть больше чем месяц назад — тогда снижение составило 0,13 п.п.

Сильнее всего за месяц упали ставки по годовым депозитам в обеих валютах: на 0,22 п.п. по вкладам в долларах, на 0,27 п.п. — в евро. Самое незначительное изменение коснулось полугодовых вкладов в долларах: падение составило 0,04 п.п.

Самые стойкие

В сентябре сохранить ставки на уровне 4% и выше не смог ни один банк (в августе их все еще предлагал МКБ, в июле — МКБ и Бинбанк). Теперь наибольшая доходность по годовым вкладам в обеих валютах — 3,5%. Такие ставки по вкладам в долларах доступны в банках «Хоум Кредит», Бинбанке и МКБ. По депозитам в евро — только в банке «Хоум Кредит». Лучшие ставки по краткосрочным (на три месяца) вкладам предлагают те же Бинбанк и МКБ: 2,5% в долларах, 2% в евро. В то же время в последнем ставки были снижены сильнее, чем в остальных банках из топ-15: на 1 п.п. по всем вкладам в валюте.

Конкуренция за вкладчиков

Ставки по депозитам в американской и европейской валютах могут немного подрасти к декабрю, считает главный аналитик Райффайзенбанка Денис Порывай. «В декабре предстоит очередная выплата внешнего долга, и она для кредитных организаций может быть более ощутимой, чем сентябрьская», — поясняет он. Дело в том, что долг предстоит погасить крупным заемщикам, которые находятся под санкциями и не могут рефинансировать действующие кредиты на внешнем рынке. По мнению Порывая, из-за этого ставки могут вырасти примерно на 0,5 п.п., больше — вряд ли: спрос на кредиты в валюте по-прежнему слаб, а Центробанк готов предоставить дополнительный объем валютного рефинансирования.

Подтолкнуть ставки к росту могут и сами вкладчики, уверена руководитель направления центра вкладных продуктов Бинбанка Анна Тарасенко. В декабре многие клиенты будут решать, что делать с депозитами, открытыми ранее по более высоким ставкам. Поэтому банки будут активнее конкурировать за деньги вкладчиков, полагает Тарасенко.

Ставки — не главное

Стоит ли ждать повышения ставок или открыть вклад в валюте сейчас?

Лучше отдать предпочтение первому варианту, советует аналитик ИК «Совлинк» Ольга Беленькая. Выбирая между рублевым и валютным вкладами, надо понимать, что они помогают реализовать разные цели. Валютный вклад открывается для защиты от скачков курса, и ставки тут второстепенны: вклад приносит доход за счет роста доллара к рублю, а не из-за банковского процента, рассказывает Беленькая.

«Ставку на уровне 4% годовых сейчас можно назвать хорошей», — считает Тарасенко из Бинбанка.

Приемлемый по рентабельности уровень валютных ставок для российских банков сейчас находится на уровне 3–3,5% для вкладов в евро и 3,5–4,5% для вкладов в долларах.

«Если ставки выше этого диапазона, то следует насторожиться, поскольку это означает, что банк, с большой долей вероятности, принимает на себя дополнительные валютные риски», — предупреждает руководитель отдела депозитных и расчетных продуктов Тинькофф Банка Платон Песецкий.

Поскольку все банки предлагают сейчас невысокие ставки по депозитам в валюте, лучше обратить внимание на надежность банка и гибкость условий вклада: досрочное изъятие, пополнение.

Вклад в долларах или евро лучше открывать для долгосрочных (на два-три года) вложений, чтобы обезопасить себя от макроэкономических рисков, советует Беленькая.

Но ограничиваться только им не стоит. Сбережения нужно диверсифицировать. Имеет смысл открыть краткосрочный рублевый вклад: если начнутся резкие колебания курса, вы сможете быстро забрать деньги, кроме того, рубли нужны для повседневной жизни — и снять их с краткосрочного вклада без потери процентов проще.

Смотрите также: