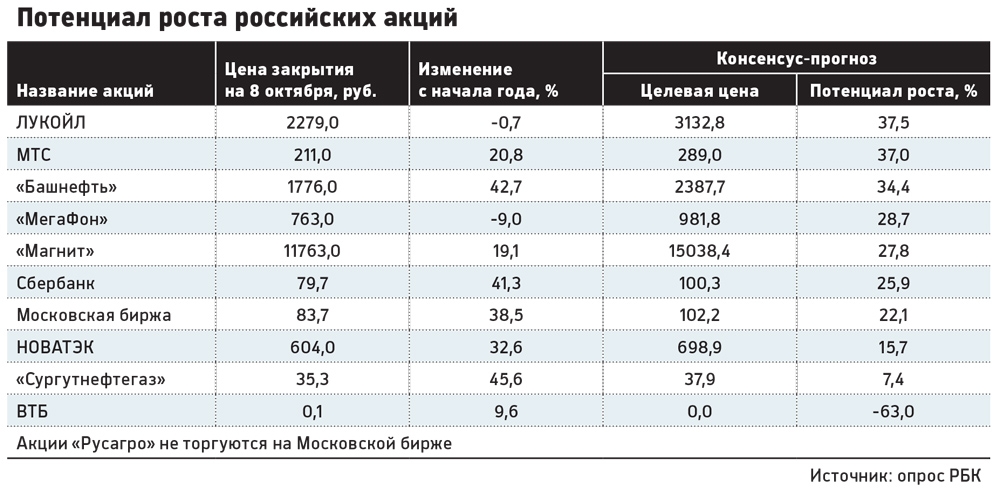

Бумаги для патриотов - «Финансы»

Стабилизация цен на нефть приведет к росту бумаг развивающихся стран, считают в Credit Suisse и Morgan Stanley. РБК узнал у управляющих, акции каких российских компаний могут подорожать в ближайшее время.

За последние полтора месяца цена нефти марки Brent выросла на 20% после августовского падения до минимума с 2009 года. На закрытии торгов в четверг баррель нефти стоил $53,05.

«Мы полагаем, что дно на рынке нефти уже позади и цены должны стабилизироваться вокруг текущих уровней», — пишут аналитики Credit Suisse Эндрю Гэртуэйт и Марина Пронина в отчете Global Equity Strategy. А это значит, что вслед за нефтью стабилизируются и рынки акций развивающихся стран, в частности стран — экспортеров нефти.

Аналитики Morgan Stanley в обзоре European Equity Strategy также рекомендуют инвесторам увеличивать вложения в акции компаний, зависящих от развивающихся рынков, Китая и цен на сырье. Поскольку у главного потребителя нефти — Китая — налаживается ситуация в экономике (местное правительство запустило программу поддержки), то спрос на нефть должен вырасти.

«Хорошие новости из Китая резко улучшат настроения инвесторов относительно развивающихся рынков в целом», — объясняет аналитик Morgan Stanley Грэм Секер.

Сможет ли российский фондовый рынок вырасти вместе с нефтью и акции каких компаний стоит купить?

Александр Лосев,

генеральный директор УК «Спутник —

Управление капиталом»

Рекомендации:Сбербанк, МТС, «МегаФон», ЛУКОЙЛ

В целом перспективы российского рынка зависят от того, как быстро экономика адаптируется к текущим условиям и как быстро начнет восстанавливаться, так как геополитика, как это ни парадоксально звучит на фоне нашего военного присутствия в Сирии, для фондового рынка отошла на второй план. Инвесторов больше волнует экономическая ситуация, которая пока не очень радует.

Любое укрепление рубля или его стабилизация будут поддерживать компании, работающие на внутреннем российском рынке. В первую очередь я бы рекомендовал покупать акции Сбербанка: сейчас он показывает очень хорошие результаты. Несмотря на то что чистая прибыль за девять месяцев оказалась в два раза хуже, чем за январь—сентябрь 2014 года, заработать 144 млрд руб. в такой сложный год, когда большинство банков терпят убытки, — это хороший показатель.

Еще интересно выглядит сектор телекоммуникаций. Понятно, что доходы населения сократились, но люди не откажутся от общения по телефону и не перестанут пользоваться мобильным интернетом, так как это уже стало частью жизни. В частности, интересны акции МТС и «МегаФона».

Из нефтегазового сектора предлагаю обратить внимание на акции ЛУКОЙЛа. При восстановлении цен на нефть компания может показать неплохие результаты, при этом являясь негосударственной компанией, ЛУКОЙЛ в меньшей степени зависит от политики.

Евгений Малыхин,

директор инвестиционного департамента

УК «Атон-менеджмент»

Рекомендации: НОВАТЭК, Сбербанк, Московская биржа

Я глубоко верю в то, что, когда все пребывают в глубочайшем пессимизме, надо покупать. Сейчас никто не верит в российский фондовый рынок, и это очень хороший повод задуматься о покупках.

Думаю, что стоит присмотреться к НОВАТЭКу. У компании сейчас стремительно растет добыча.

Номер два в моем списке — это Сбербанк. Банк занимает доминирующую позицию на российском рынке, и у него колоссальные возможности по системе оценки кредитоспособности.

Также привлекательны акции Московской биржи. Они имеют потенциал роста и в то же время являются и защитным активом. Когда ситуация в экономике плохая, у биржи растет процентный доход, а когда хорошая — комиссионный.

Вадим Бит-Аврагим,

старший портфельный управляющий УК «КапиталЪ»

Рекомендации: «Магнит», ЛУКОЙЛ, «Башнефть»

В целом российский рынок вряд ли будет сильно расти в следующем году, так как для этого нужен рост прибылей компаний или резкий рост цен на нефть. Исходя из текущих ожиданий по макроэкономике роста прибыли пока не видно, а рост цен на нефть на сегодняшний день ограничен. Текущая ситуация в российской экономике больше способствует компаниям, ориентированным на внутренний сектор. В частности, акции «Магнита» выглядят лучше рынка за счет того, что рубль укрепляется, а цены на нефть растут.

Интересными могут быть и нефтегазовые компании, акции которых были распроданы из-за опасений ужесточения налогового бремени, однако этот сценарий не реализовывается. На мой взгляд, если цены на нефть будут держаться выше $50 за баррель, интересно было бы покупать акции ЛУКОЙЛа и «Башнефти».

Станислав Клещев,

главный аналитик инвестиционного

департамента ВТБ24

Рекомендации: ЛУКОЙЛ, «Русагро», «МегаФон»

Мы рассчитываем, что российский рынок будет постепенно расти. Индекс ММВБ может вырасти до 1800 пунктов в ближайшие месяцы. Для более масштабного подъема необходим приток свежих денег на рынок, но его, к сожалению, не наблюдается.

В текущей ситуации мне симпатичны ЛУКОЙЛ, «Русагро» и «МегаФон». Первый стоит покупать, поскольку после объявления Минфина о том, что налоговая нагрузка на нефтегазовый сектор может быть увеличена, он потерял порядка 20% стоимости. Это чрезмерная реакция. Падение должно быть постепенно отыграно назад. Кроме того, цены на нефть пошли вверх, что снизило напряженность инвесторов в отношении нефтегазового сектора.

На «МегаФон» стоит обратить внимание, поскольку, по прогнозам, компания выплатит щедрые дивиденды. На этих ожиданиях инвесторы могут начать покупать акции компании. Правда, здесь есть небольшая опасность, связанная с выходом нового оператора — Tele 2 — на московский рынок, но мне кажется, что до конца 2015 года этот фактор уже не сможет подорвать фундаментальную привлекательность акций сотового оператора.

«Русагро» интересна тем, что это один из лидеров по рентабельности в потребительском секторе. Кроме того, компания покупает активы компании «Разгуляй». Это открывает новые возможности для развития бизнеса «Русагро».

Александр Дорофеев,

портфельный управляющий инвестиционной компании «Финам»

Рекомендации: Сбербанк, ВТБ, «Сургутнефтегаз»

Я бы выделил три компании: Сбербанк (тут интересны и обычные акции, и привилегированные), ВТБ и «Сургутнефтегаз».

7 октября у Сбербанка вышла неплохая отчетность по итогам девяти месяцев, и рост его бумаг, на мой взгляд, сохранится в среднесрочной перспективе. Акции ВТБ также выросли, но этот рост также может сохраниться на некоторое время.

Бумаги «Сургутнефтегаза» интересны, поскольку, несмотря на укрепление рубля, мы ожидаем дальнейшего роста валюты, а у этой компании накоплены большие запасы долларовых резервов.

Мой совет — подождать снижения цены (например, по Сбербанку — до 80 или 79 руб. за акцию), которое почти всегда следует за резким ростом, и использовать его как удачный момент для покупки.

Смотрите также: