Вклад с прошлогодней доходностью - «Финансы»

Доходность депозитов в рублях упала до уровня прошлого года. К новому году она может вырасти на 1 п.п., прогнозируют эксперты. В каком случае стоит дожидаться роста ставок?

В октябре средняя ставка по рублевым депозитам в десяти крупнейших банках опустилась на 0,16 п.п., до 10,35%. Об этом свидетельствуют результаты регулярного мониторинга ЦБ. Последний раз такую доходность банки предлагали вкладчикам почти год назад — в ноябре 2014 года средняя ставка составляла 10,37%.

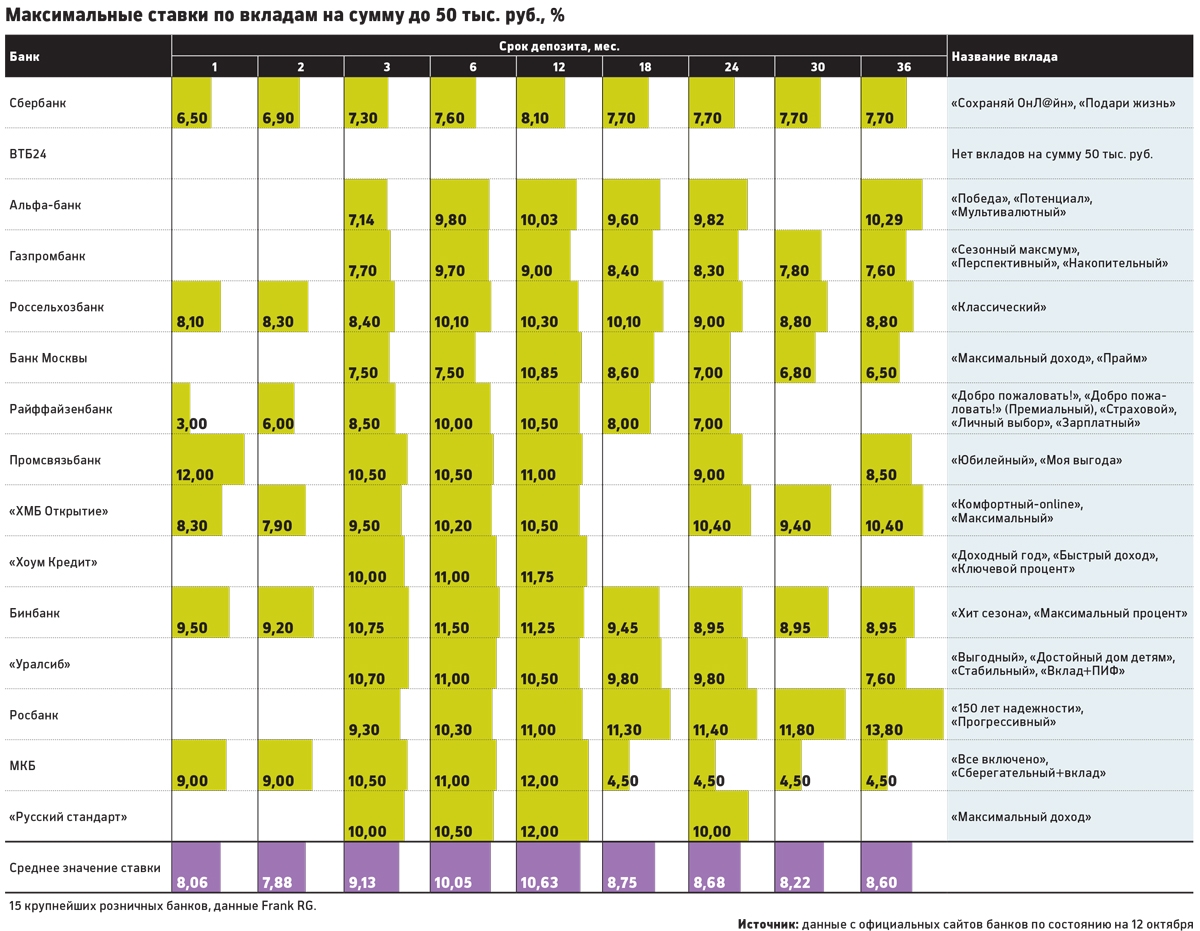

Средняя ставка в 15 крупнейших розничных банках, которые отслеживает РБК, еще ниже: 8,9% по вкладам на срок от одного месяца до трех лет. Двузначные ставки банки предлагают в основном по вкладам на срок от шести месяцев до года.

Самые выгодные предложения на этот период у МКБ и банка «Русский стандарт» — они предлагают вклады под 12% годовых.

Что будет происходить со ставками

В декабре можно ждать небольшого всплеска ставок, акций или бонусов от банков — им придется бороться за клиентов, которые будут решать судьбу вкладов, открытых ранее по более высоким ставкам, прогнозирует руководитель направления вкладных продуктов Бинбанка Анна Тарасенко.

За счет сезонных предложений ставки могут вырасти на 0,5–1 п.п., прогнозирует директор по депозитным и расчетным продуктам Промсвязьбанка Наталья Волошина.

Повышение ставок по сезонным вкладам составит 0,5–1%, соглашается начальник департамента пассивных и страховых продуктов банка «Открытие» Александр Ефремов. Сезонные предложения, скорее всего, будут распространяться на вклады до года.

Скорее всего, повышенные проценты в этот раз будут предлагать небольшие банки.

После отзыва лицензии Пробизнесбанка в августе этого года вкладчики-юрлица стали переводить средства в наиболее крупные банки, чтобы перестраховаться, объясняет главный аналитик Сбербанка Михаил Матовников. Поэтому недостатка средств и необходимости повышать ставки по депозитам физлиц у них нет. Мелким же банкам, напротив, ничего не остается, кроме как заманивать вкладчиков повышенными ставками, считает Матовников.

Стоит ли ждать сезонных предложений

Если вы планируете положить в банк небольшую сумму (до 100 тыс. руб.), лучше сделать это сейчас, уверена Волошина из Промсвязьбанка. Повышение ставок на 0,5–1% для вас будет несущественным: разница составит меньше 100 руб. в месяц. Тем, кто располагает более солидной суммой, она советует поступить так: большую часть суммы вклада разместить на накопительном счете, чтобы иметь возможность вложить средства по более выгодным условиям — если они появятся, не расторгая действующий вклад.

Ставки в конце осени и перед новым годом неизменно высокие, так что деньги, которые могут понадобиться вам в ближайшие год-два, можно положить на рублевый вклад, советует основатель консалтинговой группы «Личный капитал» Владимир Савенок. Если вы готовы разместить деньги на более длительный срок, лучше обезопасить себя от колебаний курса и открыть депозит в валюте: на фоне укрепления рубля это удачный момент. «Сумму до 1 млн руб. я бы полностью конвертировал в доллары, более крупную разделил на две части: одну бы хранил в долларах, вторую — в евро», — советует Савенок.

Смотрите также: