По прошлогодним ставкам - «Финансы»

Средние ставки по кредитам приближаются к докризисному уровню, свидетельствуют данные исследования Frank Research Group. Кредиты сейчас брать рискованно, предупреждают финансисты.

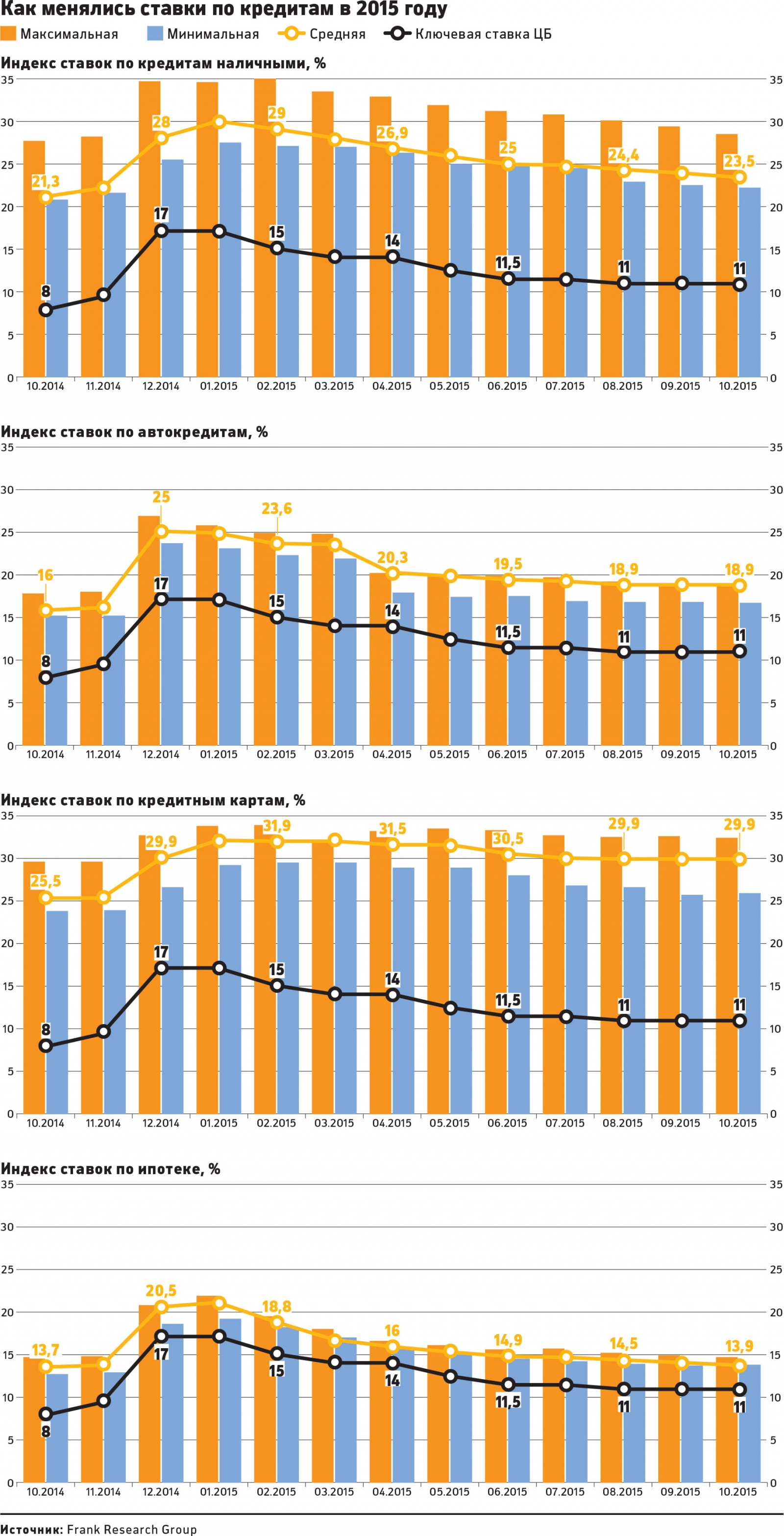

Средние ставки по различным видам кредитов, выдаваемых российскими банками, в октябре 2015 года продолжили снижение и приблизились к значениям ноября 2014 года. Об этом свидетельствуют данные обзора рынка розничных банковских услуг, подготовленного аналитическим агентством Frank Research Group.

В декабре 2014 года банки резко повысили ставки по кредитам вслед за решением ЦБ поднять ключевую ставку с 10,5 до 17% годовых. Это привело к тому, что средняя ставка по ипотечным кредитам подскочила с 13,9% в ноябре до 21% в январе. Тем не менее, с этого времени средняя ставка по ипотеке плавно снижалась и в октябре 2015 года впервые в этом году вернулась на докризисный уровень, свидетельствуют результаты исследования.

Средняя ставка по ипотечным кредитам в ноябре 2014 года, как и в октябре 2015 года, составляла 13,9% годовых. При этом средняя максимальная ставка по ипотеке (рассчитана как среднее арифметическое максимальных ставок) в октябре 2015 года оказалась даже ниже уровня ноября 2014 года (14,7% против 14,8%). Однако средняя минимальная ставка по-прежнему выше (13,8% против 12,9%). Ставки по кредитам на покупку жилья вернулись на докризисный уровень в том числе благодаря программе льготной ипотеки для нового жилья, запущенной в начале года.

Ставки по другим кредитам пока только приближаются к прошлогоднему уровню. Например, средняя ставка по кредитам наличными сейчас выше лишь на 1,2 п.п. В то же время средняя ставка по автокредитам уже три месяца подряд держится на уровне 18,9%, что на 2,6 п.п. выше этого показателя год назад. Неизменно высокой уже три месяца остается средняя ставка по кредитным картам (29,9%).

Брать крупные кредиты на какие-то большие цели, например, на ипотеку, покупку дорогих автомобилей, сейчас рискованно из-за неопределенности в экономике, говорит профессор финансов Российской экономической школы Олег Шибанов. «В последнее время звучат заявления чиновников и экономистов о том, что российская экономика достигла дна, однако оптимизм может оказаться несколько преждевременным. Если полной уверенности в своем личном будущем нет, то сейчас очень плохой момент рисковать по-крупному. Я бы не советовал прямо сейчас покупать в кредит квартиру или машину», — говорит он.

Для небольших потребительских кредитов или кредитов по картам сейчас вполне подходящий момент, так как ставки стали ниже, полагает экономист. «Однако эйфории тут быть не должно: надо следить за тем, чтобы вы могли обслуживать эти кредиты», — отмечает Шибанов.

Хотя процентные ставки приблизились к докризисным, банки не склонны раздавать кредиты на тех же условиях, что и до декабря прошлого года, так как кредитоспособных заемщиков стало меньше, говорит главный эксперт центра экономического прогнозирования Газпромбанка Егор Сусин.

«Кредит стоит брать в зависимости от реальных потребностей. Если, например, заемщик собирается покупать жилье и его финансовое положение позволяет это сделать, то можно занять в банке. Тем более что цены на жилье сейчас комфортны для покупателей», — полагает Сусин.

Приближение ставок к уровню докризисных говорит о том, что кредиты вполне можно брать, говорит Иван Лебедев, бывший руководитель управления потребкредитования ВТБ24, основатель проекта Rebus Lab (консалтинг в области финансовой розницы). Однако он согласен с тем, что получить кредиты по таким ставкам стало существенно сложнее: банки стали более требовательны к заемщикам. «Исходя из ставок, сейчас время брать кредит, если есть необходимость и уверенность в будущем. Рынок труда сейчас не самый лучший, и надо грамотно оценивать свою возможность этот кредит обслуживать», — говорит Лебедев.

Если кредит нужен и если есть возможность за него платить, то откладывать не стоит, радикальных изменений ставок ждать не приходится, полагает генеральный директор Frank Research Group Юрий Грибанов. «Вероятно, они будут снижаться довольно долго, но ниже докризисного уровня точно не пойдут», — говорит он.

Смотрите также: