Кредиты в полныи рост - «Финансы»

Розничное кредитование начнет расти в следующем году, считают аналитики Frank Research. Рост будет продолжаться три года, а его лидером к 2018 году станут кредиты наличными.

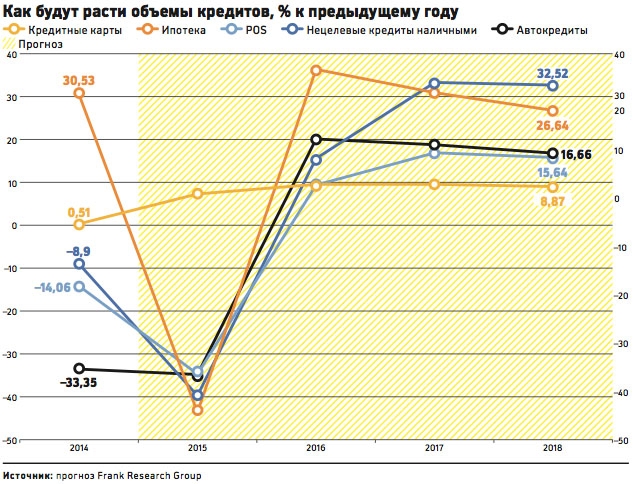

Розничные кредиты начнут расти в следующем году, по итогам 2016 года банковская розница покажет рост, говорится в обзоре Frank Research «Рынок розничных банковских услуг: коней на переправе не меняют».

Наличные, а не карты

В 2016 году лучше всех будет вести себя ипотека, объемы кредитования которой вырастут по итогам года на 36%. Автокредитование увеличится на 20%, выдача кредитов наличными — на 16%, POS-кредитов — на 9%, кредитных карт — на 8%. Положительная динамика сохранится до 2018 года, говорится в обзоре Frank Research.

Розничное кредитование начнет расти благодаря улучшению макроэкономических условий, говорит управляющий партнер Frank Research Юрий Грибанов. До кризиса рынок рос активно и у него не будет препятствий для роста и после кризиса, считает эксперт. «Однако в перспективе стремительного роста портфелей не будет, и ни в одном сегменте он не превысит 25–30% за год», — напоминает он.

По прогнозам Frank Research, за три года изменятся и сегменты, лидирующие по темпам роста объемов кредитования. Если по итогам 2015 года увеличится лишь кредитование по картам (на 7%), а все остальные упадут на 30–45%, то в 2018 году картина изменится. Объем кредитов по картам так и будет расти на 9% в год, а лидером роста станут кредиты наличными, показатель по объемам которых за 2018 год вырастет на 33%.

Что касается темпов роста по кредитному портфелю, то, по прогнозу Frank Research, по итогам 2016 года он составит 9%, по кредитным картам 7%, а по остальным типам кредитования он пока будет отрицательным. Но уже к 2018 году прирост портфелей составит по кредитным картам 15%, по ипотеке 15%, по POS-кредитам 12%, по кредитным картам 8%, а по автокредитам 7%.

Автокредиты в зоне риска

Как говорит заместитель директора группы «Рейтинги финансовых институтов» Standard & Poor’s Сергея Вороненко, без учета Сбербанка за девять месяцев этого года в совокупности розничный портфель сократился на 11% и вряд ли возможны оптимистичные цифры по итогам 2016 года, считает он. «Несмотря на то что лидеры рынка позиционируют ипотеку драйвером, едва ли рост превысит 15–20%. Продажи автомобилей сейчас падают, а следом за ними и автокредитование, и вряд ли оно быстро восстановится. Кредиты наличными будут расти на 10–12%, и такой рост будут демонстрировать не банки-монолайнеры, а универсальные банки», — оппонирует Вороненко.

На 2018 год Вороненко вообще прогнозировать ничего не берется из-за высоких макроэкономических и геополитических рисков, оказывающих давление на банковский сектор. «Восстановление займет более длительное время, чем год-два», — говорит он.

Главный аналитик Бинбанка Наталья Шилова считает, что розничный рынок уже в 2016 году вырастет на 10%. «Ожидаемое снижение ставок и стагнация цен на рынке недвижимости будут сильно способствовать росту ипотеки. Однако в наибольшей зоне риска автокредитование: спрос на новые авто сильно ограничен их выросшей ценой после девальвации рубля. При этом рынок необеспеченного кредитования может ожидать некий подъем на низкой базе текущего года: в этом году многие хорошие заемщики воздерживались от новых кредитов из-за высоких ставок», — говорит эксперт.

Министерство экономического развития России прогнозирует падение ВВП страны по итогам 2015 года на уровне примерно 3,8%, а в 2016 году ожидает рост экономики на 0,7% при $50 за баррель нефти. Об этом говорил глава ведомства Алексей Улюкаев по итогам совещания у президента России по вопросу выхода из рецессии. Позже замглавы Минэкономразвития Алексей Ведев заявил, что в сентябре 2015 года ВВП по сравнению с предыдущим месяцем вырос на 0,3%, и это дает основания рассчитывать, что и в четвертом квартале нынешнего года экономика страны будет расти.

Смотрите также: