Универсальные против розничных - «Финансы»

На рынке кредитных карт меняется расстановка сил, свидетельствуют данные Frank Research Group. Розничный банк «Русский стандарт» теряет свою долю, тогда как универсальные Сбербанк и Альфа-банк существенно ее наращивают.

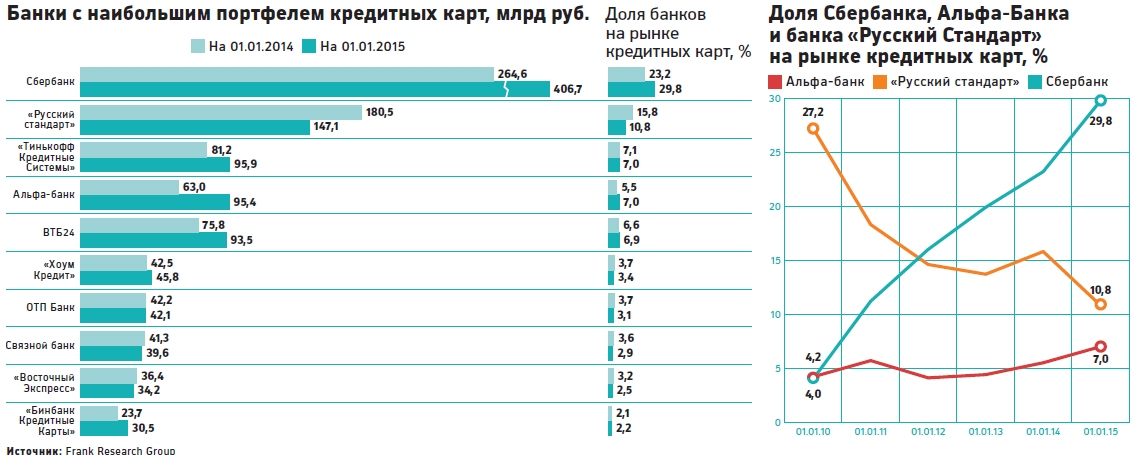

По данным исследовательской компании Frank Research Group, розничный банк «Русский стандарт» сохраняет за собой второе место (после Сбербанка) на рынке кредитных карт, но доля его падает. За прошлый год она снизилась на 5 п.п., до 10,8%, а портфель сократился на 18,5%, до 147,1 млрд руб. На 1 января 2010 года доля банка составляла 27,2%, а на 1 января 2014 года – 15,8%.

«Стратегическая задача с учетом складывающихся макроэкономических условий – не конкуренция за объем портфелей, а конкуренция за качество портфеля и за эффективность работы с клиентом», – сообщил РБК вице-президент банка «Русский стандарт» Артем Лебедев, отметив, что банк не знаком с методикой расчета Frank Research Group.

Доли других специализированных розничных банков, а именно «Хоум Кредит», ОТП Банк, «Связной», «Восточный экспресс», как свидетельствует Frank Research Group, на рынке карт почти не изменились, как и размеры портфелей. Портфели при сохранении прежней доли выросли у ТКС Банка – на 18% (до 95,9 млрд руб.) и у «Бинбанк кредитные карты» – на 28,7%, до 30,5 млрд руб.

«Снижение темпов роста портфелей кредитных карт сейчас происходит из-за ужесточения банками кредитной политики в связи с ростом невозвратов и меньшим притоком новых клиентов, общим сокращением кредитования, связанным с падением спроса на кредиты», – отмечает директор департамента перекрестных продаж ОТП Банка Алексей Щавелев.

«Банки-монолайнеры проводили довольно агрессивную политику по выдаче кредитов и кредитных карт в 2012 и 2013 годах. Позже, когда темпы кредитования замедлились, а просрочка продолжила расти, розничные игроки стали сокращать кредитные программы, в том числе и по картам», – отмечает вице-президент Moody’s Александр Проклов. По его мнению, в 2015 году рынок кредитных карт будет сужаться, а конкуренция на нем – усиливаться.

На карточном рынке растут доли крупных универсальных банков. Так, доля Альфа-банка за 2014 год выросла с 5,5 до 7%, а портфель – сразу на 51,4%, до 95,4 млрд руб.

Почти треть рынка кредитных карт занимает Сбербанк. Его доля за 2014 год выросла на 6,6 п.п., достигнув 29,8%, а портфель прирос на 54%, до 406,7 млрд руб. ВТБ24 за прошлый год также заметно нарастил портфель – на 23,3%, до 93,5 млрд руб.

«Крупные универсальные банки сделали ставку на выдачу кредитных карт зарплатным клиентам, которых у них традиционно больше, чем у банков, специализировавшихся только на розничном кредитовании, – отмечает Юрий Грибанов из Frank Research Group. – Поэтому и прирост по картам у них значительнее». Действительно, Альфа-банк в 2014 году, по словам директора по продуктам и вторичным продажам Альфа-банка Станислава Исмагилова, нарастил карточный портфель благодаря тому, что делал довольно много предодобренных предложений существующим клиентам, которые пользуются кредитными или расчетными продуктами, в том числе зарплатными счетами.

Смотрите также: