Ненужная валюта - «Финансы»

В октябре ставки по депозитам в валюте снизились в среднем на 0,2 п.п. У банков нет потребности в валюте, а значит, доходность вкладов в долларах и евро упадет еще сильнее. Что делать вкладчикам?

За последний месяц у владельцев валюты стало еще меньше вариантов размещения средств. Средняя ставка по вкладам на срок от трех месяцев до года в сентябре упала на 0,17% п.п., до 1,55%. К снижению привели действия трех кредитных организаций, понизивших доходность валютных депозитов.

Банки снижают ставки

Сбербанк с 16 октября уменьшил ставки на 0,15—0,8 п.п. по вкладам в долларах и от 0,05–0,9 п.п. по вкладам в евро. Альфа-банк понизил доходность депозитов в долларах на 6 и 12 месяцев на 0,5 п.п., а Московский кредитный банк (МКБ) — сразу на 0,5–1 п.п. в долларах и на 0,25–0,75 п.п. в евро.

Кроме того, банки отказываются от вкладов на короткие сроки и повышают минимальную сумму для открытия депозита. Так, Промсвязьбанк вывел из своей продуктовой линейки валютный вклад сроком на три месяца. Альтернативой должны стать вклады «Моя выгода» и «Максимум возможностей», рассказывает начальник управления депозитных и расчетных продуктов Промсвязьбанка Наталья Волошина. Первый можно разместить минимум на 181 день, а второй — на 367 дней. В итоге теперь открыть краткосрочный депозит можно только в 10 из 15 крупнейших кредитных организаций.

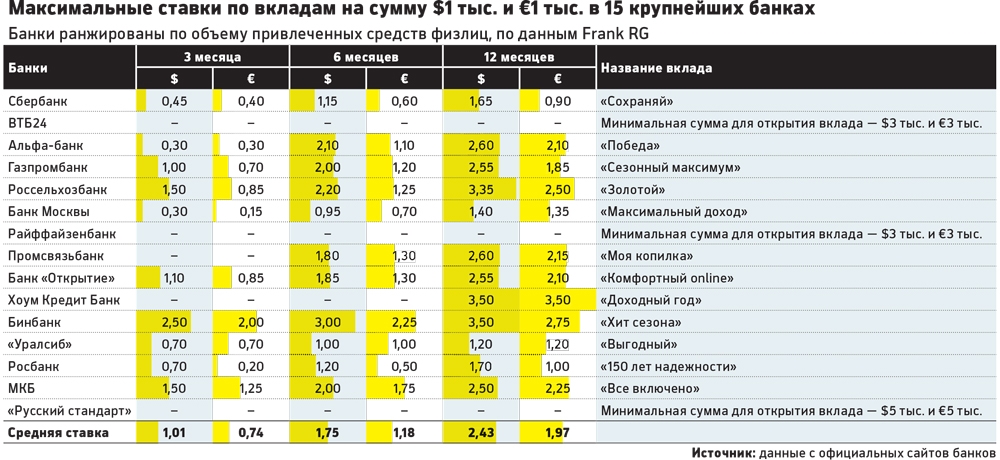

Еще одно ограничение для вкладчиков — минимальная сумма депозита. У трех банков нет вкладов на сумму $1 тыс. или ?1 тыс. У ВТБ24 и Райффайзенбанка можно открыть вклад, имея на руках сумму от $3 тыс. или ?3 тыс., у «Русского стандарта» — от $5 тыс. или ?5 тыс.

Райффайзенбанк увеличил минимальную сумму валютного вклада еще в июне. Увеличение связано с окупаемостью этого продукта, отмечает начальник управления развития отношений с обеспеченными клиентами и некредитных продуктов Райффайзенбанка Дамьен Леклер. «По всем продуктам мы рассчитываем себестоимость, которую должна покрывать их доходность. По валютным депозитам доходность у банка ниже, чем по рублевым, поэтому для получения одинаковой минимальной доходности мы увеличили минимальную сумму по вкладам в валюте», — поясняет он.

Доллары не нужны

Действия банков объясняются тем, что у них нет потребности в валюте. Рост ставок осенью прошлого года был связан с тем, что во время валютной паники многие люди начали снимать деньги с валютных депозитов, менять рубли на валюту и хранить ее в сейфовых ячейках или просто дома. Чтобы остановить отток валюты, банки были вынуждены повышать ставки даже себе в убыток, рассказывает управляющий партнер НАФИ Павел Самиев.

Сейчас ситуация нормализовалась. Благодаря притоку корпоративных клиентов у крупных банков нет дефицита валюты. А поскольку спрос на новые валютные кредиты почти нулевой, валюта населения банкам не нужна и нет необходимости держать высокие ставки, говорит аналитик «ВТБ Капитала» Михаил Никитин.

Что будет происходить со ставками дальше? До конца года повышения ставок по валютным вкладам не ожидается, предупреждает начальник управления некредитных продуктов и дистанционного обслуживания МКБ Наталья Розенберг. «Рынок возвращается к традиционным депозитам сроком на год и с фиксированной доходностью», — отмечает он.

«Мы наблюдаем общую тенденцию понижения ставок по срочным вкладам, и валютные вклады не являются исключением», — говорит начальник управления депозитных и расчетных продуктов Хоум Кредит Банка Надежда Куликова.

Снижение будет зависеть от действий финансовых регуляторов — Банка России, Федеральной резервной системы США и Европейского центрального банка. Если никто из них не будет менять ключевые ставки, то уже в первом квартале 2016 года доходность валютных вкладов в российских банках вернется на докризисный уровень — около 0,5% по депозитам до года, прогнозирует главный экономист «Ренессанс Капитала» Олег Кузьмин.

Что выбрать

По-прежнему максимальную доходность можно получить по долларовым депозитам — вклад на год принесет в среднем 2,51%. Лучшее предложение у Хоум Кредит Банка и Бинбанка — ставка по годовым вкладам в долларах «Доходный год» (Хоум Кредит Банк) и «Хит сезона» (Бинбанк) составляет 3,5%. Самая высокая доходность по годовым депозитам в евро у Хоум Кредит Банка — 3,5% (вклад «Доходный год»).

Если вы не планируете тратить деньги с депозита в течение длительного времени и хотите зафиксировать высокую ставку, стоит открыть депозит на срок от шести месяцев до года, советует Кузьмин. Размещать деньги на более длительный срок не имеет смысла — через два года ставки в банках могут вырасти.

Если же вы переживаете, что валютная паника может повториться, то лучше ограничиться вкладами на три месяца, предлагает Самиев. Ставки по ним ниже, но вы сможете оперативно перекладывать деньги, не теряя процентов.

Если банк предлагает доходность по валютным вкладам выше средней по рынку, вкладчикам стоит быть осторожными. Скорее всего, это премия за риск и банк не очень надежен. В этом случае, по мнению Никитина из «ВТБ Капитала», лучше выбрать один из крупных банков либо депозит в рублях.

Смотрите также: