Как избавиться от назойливых коллекторов - «Финансы»

Число просроченных кредитов растет, и граждане все чаще жалуются на действия коллекторов. Юристы объясняют, как быть, если при взыскании долга нарушается закон.

27 июня предприниматель, директор YPA Publishing House Юрий Пидриз получил во «ВКонтакте» сообщение от представителя Тинькофф Банка. Его автор утверждал, что в друзьях у Пидриза есть должник, и просил напомнить ему о необходимости погасить долг, заявив, что «в рамках следствия будут проверять связи должника с возможными подельниками». Юрий опубликовал скриншот переписки, банку пришлось извиняться. В пресс-службе банка сообщили, что сообщение было отправлено по ошибке.

Работа коллекторов вызывает все большее недовольство россиян. Об этом свидетельствуют опубликованные Национальной ассоциацией профессиональных коллекторских агентств (НАПКА) данные. По ним в первом полугодии 2015 года на коллекторов поступило 1,5 тыс. жалоб — столько же, сколько за весь 2014 год. В НАПКА входит 30 коллекторских агентств (в том числе Национальная служба взыскания, «Секвойя Кредит Консолидейшн», Финансовое агентство по сбору платежей), которые, по утверждению самой ассоциации, занимают 90% рынка коллекторских услуг.

По данным НАПКА, основная доля обращений (чуть более 50%) связана с тем, что коллекторы беспокоят не причастных к долгу людей. «Подобных историй множество: большая часть жалоб — 80–90% — действительно приходится на ситуацию, когда коллекторы обращаются не к тому человеку», — подтверждает выводы НАПКА президент «Секвойя Кредит Консолидейшн» Елена Докучаева. Кроме звонков и писем с требованием оплатить долг они прибегают к нетрадиционным способам добраться до должников, например используя соцсети, как в случае с Пидризом.

Авторы 10% жалоб не согласны с величиной долга и штрафами, а 5% раздосадованы тем, что коллекторы звонят даже после уплаты долга. Похожие данные предоставила и «Секвойя Кредит Консолидейшн»: не согласны с величиной долга или штрафа 7% должников, а на угрозы жалуются еще 3%. «Эти угрозы оказываются мнимыми: люди ошибочно принимают за них разъяснение последствий просрочки», — уверяет Докучаева.

Около 30% жалоб, поступающих в НАПКА, касаются законности действий коллекторов. Например, Александр, сотрудник энергетической компании из Москвы (фамилию он назвать отказался), едва не лишился работы из-за недобросовестных коллекторов. Летом 2014 года в его компанию начали поступать звонки от представителей агентства «Хард Коллекшн Груп», которому банк «Авангард» передал долг (с учетом просрочки за три месяца он составлял 25 тыс. руб.). При этом звонили коллекторы не самому должнику, а директору и главному инженеру предприятия. Они предъявили Александру ультиматум: либо он немедленно выплачивает долг, либо его увольняют. Надо сказать, что метод сработал: Александр занял денег у друзей и расплатился.

Или еще одна история: в сентябре 2014 года Наталья Бордюк из Башкирии получила в банке «Русский стандарт» кредитную карту. Первое время она исправно платила, но к июню этого года стала пропускать платежи, долг передали коллекторам. А когда она не смогла его погасить, коллекторы начали звонить ее соседям. Наталья обратилась в банк, там обещали провести расследование. С тех пор звонки прекратились.

«Таких ситуаций множество, поскольку деятельность коллекторских агентств не регулируется законодательством напрямую», — говорит председатель Общества защиты прав потребителей Михаил Аншаков. Еще одна проблема, по его словам, заключается в том, что человек берет кредит в банке и думает, что разбираться с ним будут только в правовом поле. «Но закон не запрещает банку передать проблемный долг коллекторам, а те часто выходят за рамки законодательства», — объясняет он.

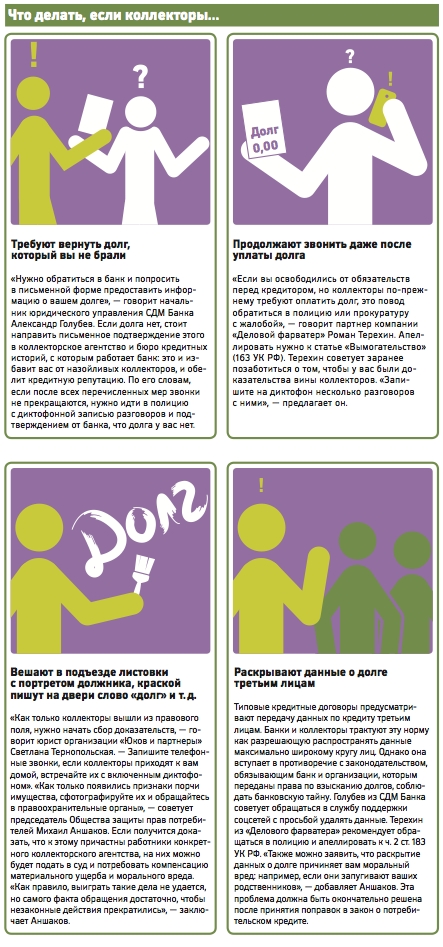

По закону о потребительском кредите коллекторы имеют право проводить личные встречи и телефонные переговоры с должниками и поручителями по кредиту, рассылать СМС-сообщения. Но делать это разрешено только с 8 утра до 10 вечера в рабочие дни и с 9 утра до 8 вечера в праздники и выходные. При этом коллекторы должны представляться, сообщать свою должность и название своего агентства. Любые другие способы выбить долг незаконны, если письменно не разрешены должниками. Более того, коллекторы по законодательству обязаны хранить банковскую тайну и персональные данные должника.

В июне в Госдуму был внесен проект поправок в закон о потребительском кредите. Если его примут, коллекторам запретят звонить должникам чаще, чем два раза в день. Кроме того, будет конкретизирована норма о передаче данных по кредиту третьим лицам: нельзя будет сообщать о долге родственникам, соседям, коллегам и т. д. Коллекторов обяжут хранить запись всех фактов взаимодействия с заемщиком в течение года. Административное наказание за нарушение этих запретов будет регулироваться статьей 14.57 КоАП «Нарушение законодательства РФ о потребительском кредите при совершении действий, направленных на возврат задолженности». Штраф по ней достигает 100 тыс. руб.

Смотрите также: