Четыре ошибки россиян - «Финансы»

Финансовые предпочтения российских граждан не соответствуют мировым представлениям о финансовой грамотности, говорят социологи. РБК собрал основные финансовые ошибки населения, а финансисты рассказали, как их избежать.

1. Рубль — наше все

Несмотря на две волны девальвации (за год доллар в рублевом выражении вырос почти вдвое — с 36 до 66 руб.), падение уровня жизни, дорожающие товары, россияне остаются верны рублю. На это не влияют ни ошибочные прогнозы чиновников, ни опыт прошлых финансовых потерь из-за инфляции или денежных реформ. На 1 июля 2015 года доля рублевых депозитов в банках составляла 74%, годом ранее — 80%. Хотя эксперты ожидают, что до конца года доллар пробьет отметку 70 руб., россияне не собираются что-то кардинально менять в структуре своих накоплений. По данным опроса Национального агентства финансовых исследований (НАФИ), большинство (60% против 55% в 2008 году) предпочли бы хранить сбережения именно на рублевых вкладах. Выбор в пользу валютных счетов сейчас готовы сделать только 10% опрошенных.

Причина:за пределами Москвы и Санкт-Петербурга людей вообще не тревожат курсы валют, говорит доцент кафедры экономической социологии НИУ ВШЭ Диляра Ибрагимова. По ее словам, их сбережения слишком малы, а взаимосвязь стоимости доллара и уровня жизни совершенно неочевидна. Им важно, что будет с ценами: на продукты, воду и электричество, бензин.

Еще одна причина — постоянно звучащая мысль, что хранить сбережения стоит в той валюте, в которой вы будете тратить.

Совет: «Сохранить небольшую часть средств (на которую вы сможете прожить три месяца) в рублях, остальное разместить на долларовом депозите», — говорит международный финансовый консультант FCP Ltd. Исаак Беккер.

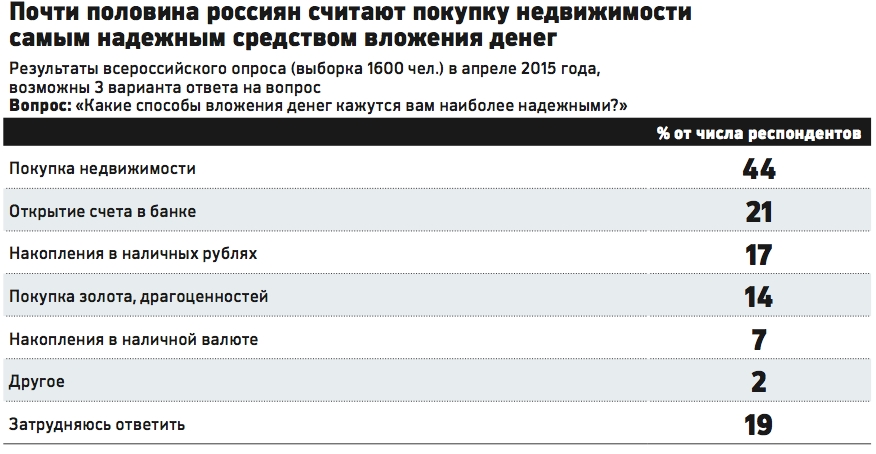

2. Недвижимость — надежные инвестиции

Последние десятилетия граждане придерживаются золотого правила: накопил крупную сумму — инвестируй в жилье. Об этом свидетельствуют данные опроса, проведенного ВЦИОМ в апреле 2015 года. 44% населения считают недвижимость самым надежным вложением. Так было и 17 лет назад. Опрос 1998 года дал похожий результат: 45% респондентов назвали самым безубыточным вложение в недвижимость. Пошатнуть веру в «самые надежные инвестиции» не способно, кажется, ничто: ни падение рынка недвижимости (по данным портала irn.ru, за последний год индекс стоимости жилья снизился в 1,7 раза), ни многочисленные истории «обманутых дольщиков» (в том числе соинвесторов Mirax Group Сергея Полонского, которые потеряли 3 млрд руб.).

Причина: негативного опыта вложения в недвижимость у россиян еще нет, говорит директор Независимого института социальной политики Лилия Овчарова. Истории с обманутыми дольщиками наталкивают на мысль, что проблемы могут возникнуть на этапе приобретения актива. Но, когда недвижимость уже есть, потерять ее невозможно. В глазах россиян в этом преимущество жилья перед депозитами. Кроме того, жилье осязаемо, его в отличие от вклада можно «потрогать», можно убедиться, что с ним все в порядке, говорит Овчарова.

Совет: отказаться от жилья в пользу других активов. Недвижимость перестала быть консервативным способом вложения средств. Сейчас это низколиквидные активы, управлять которыми непрофессиональному инвестору будет сложно, считает основатель консалтинговой группы «Личный капитал» Владимир Савенок. Вместо покупки квартиры он рекомендует открыть долларовый депозит как минимум на два года. «Доллар будет и дальше расти, и доходность по такому вкладу будет выше, чем по рублевому депозиту», — уверен Савенок. Он советует присмотреться к другим инструментам: ПИФам, которые инвестируют в американские, европейские и японские компании, инструментам с фиксированным доходом — рублевым облигациям крупных российских эмитентов.

3. Хранить деньги дома — лучше, чем в банке

Несмотря на то что даже самые высокие ставки по рублевым депозитам едва покрывают уровень инфляции (15,6% в годовом выражении в июле), россияне часто не спешат нести деньги в банк, предпочитая хранить их дома. По данным НАФИ, в 2015 году 35% россиян заявили: будь у них деньги, они отнесли бы их в банк. Еще столько же сказали, что одну половину положили бы на депозит, другую — оставили бы в наличных. 25% заявили, что хранили бы все в наличных. Для сравнения: в 2010 году так ответили 21% опрошенных.

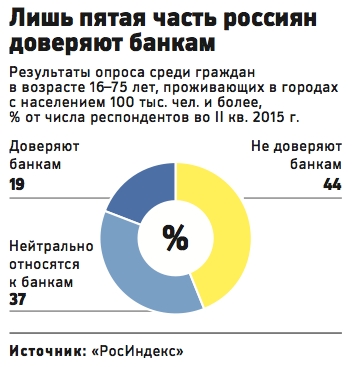

Причина: тяга к наличным накоплениям в первую очередь объясняется незрелостью финансовой системы и отсутствием опыта взаимодействия с ней, говорит директор по работе с клиентами Synovate Comcon Людмила Бартенкова. Как показывают исследования, меньше всего доверяют банковским картам те, кто ими никогда не пользовался, приводит пример она. По данным Synovate Comcon, большинство граждан не верят банкам, несмотря на работающую систему страхования вкладов. Во втором квартале 2015 года в этом признались 44% респондентов — столько же, сколько и в третьем квартале 2014-го. Пик недоверия (48%) к кредитным организациям пришелся на первый квартал 2014 года. О низком уровне доверия россиян к банкам свидетельствуют и результаты опроса ВЦИОМ.

Совет: не держать дома денег больше, чем нужно на три месяца. Причин несколько: накопления не защищены от инфляции, есть опасность кражи и высока вероятность, что эти деньги будут потрачены на текущие расходы, считает эксперт Института финансового планирования Саида Сулейманова. Практика показывает, что крупные покупки часто откладываются, как раз если деньги хранятся в наличных, говорит она. Стоит разложить накопленную сумму по разным банкам в пределах лимита 1,4 млн руб., покрываемых системой страхования вкладов. Или отнести все сбережения в один крупный госбанк.

4. Пенсия далеко

Как бы активно ни обсуждалась пенсионная реформа или заморозка накопительной части пенсий, во всем этом мало кто желает разбираться. Зачем рассчитывать пенсионные баллы по сложной формуле, если оценить будущую пенсию в реальности невозможно? Ну и, разумеется, почти никто не делает собственных пенсионных накоплений. Большинство (43% населения) планируют просто не прекращать работать и до последнего жить на зарплату, свидетельствуют результаты опроса ВЦИОМ. Еще 23% как-то рассчитывают прожить на государственную пенсию.

На личные накопления (в том числе в НПФ) полагаются только 8%. На рентный доход от сдачи жилья или дивиденды по ценным бумагам рассчитывают 2% населения. Многие, чтобы компенсировать разрыв между зарплатой и пенсией, в будущем рассчитывают уехать за город и заниматься подсобным хозяйством. В 70% российских семей есть хотя бы один человек, который имеет опыт ведения сельского хозяйства, объясняет Овчарова.

Причина: ситуация с добровольным пенсионным обеспечением еще хуже, чем со страхованием. Уровень доверия к негосударственным пенсионным фондам, по данным НАФИ, с 2010 по 2015 год не менялся и составляет 19%. То есть инструмент долгосрочных накоплений фактически отсутствует. Государство постоянно меняет правила игры в пенсионной системе, говорит Ибрагимова.

Совет: начать копить на пенсию как можно раньше. Заняться созданием пенсионных накоплений самостоятельно, как только появится источник стабильного дохода, откладывая 10–15% ежемесячного дохода, советует консультант консалтинговой группы «Личный капитал» Дмитрий Герасименко. Он рекомендует начать с банковского депозита и одновременно присмотреться к НПФ, несмотря ни на что. «Однако к ним я бы пока отнесся настороженно: недавний отзыв лицензии у НПФ Анатолия Мотылева в очередной раз доказал, что система контроля за такими фондами не до конца проработана», — считает он.

Смотрите также: