Как снизить инфляцию и не оказаться на кладбище - «Финансы»

Банк России предлагает сокращать денежную массу для удержания инфляции. Последствия могут оказаться ровно противоположными — дальнейшее снижение экономики и рост цен.

Старые песни о главном

Недавно Банк России опубликовал проект Основных направлений единой государственной денежно-кредитной политики (ОНЕГДКП) на 2016–2018 годы.

Как в части стратегии, так и по инструментарию финансового регулирования проект повторяет документы, выпускавшиеся российским Центробанком с 2013 года, с момента перехода к «таргетированию инфляции» и до обвала цен на нефть. С точки зрения бизнеса, как частного, так и государственного, в особенности реального сектора и большинства коммерческих банков, последствия будут разрушительными.

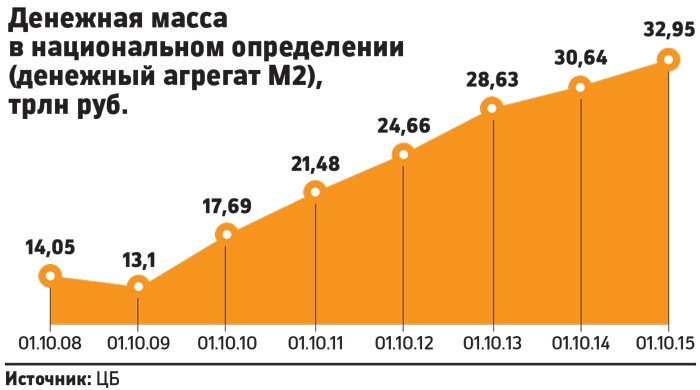

Во-первых, дальнейшее сокращение денежной массы (в реальном выражении) лишит бизнес оборотных средств и возможности осуществлять капиталовложения. Производство в большинстве отраслей будет сокращаться. Значит, будет падать и спрос, причем темпами, сопоставимыми со скоростью намеченного Банком России сокращения денежной массы. Банк России решил, что дальнейшее сжатие денежной базы в реальном выражении за 2014–2017 годы составит (по базовому сценарию) 30%. Согласно ОНЕГДКП, сжатие денежной массы в РФ в сопоставимых ценах составит в 2014–2016 годах 17,2%. А по опыту периодов сжатия денежной массы в 1992–1998 и 2007–2009 годах падение экономической и инвестиционной активности может оказаться глубже прогнозов Банка России.

Во-вторых, проводимая Банком России политика стабилизации курса рубля на основе понятия «таргетирование инфляции» не ведет ни к каким положительным результатам, ведь рубль по-прежнему нестабилен и почти полностью повторяет колебания цены нефти Brent. Единственное позитивное последствие снижения курса рубля состоит в краткосрочном повышении конкурентоспособности отечественных несырьевых товаров на внутреннем рынке. Однако импортозамещение происходит не благодаря, а вопреки политике Банка России. Снижение ВВП и инвестиций в 2016–2018 годах повлечет рост издержек и снижение эффективности производства отечественных товаров, то есть будет способствовать повышению инфляции.

В-третьих, «санация» банковского сектора, являющаяся основным практическим результатом работы Банка России за 2014–2015 годы, хотя и ведет к ликвидации части неплатежеспособных или «криминальных» банков, одновременно лишает тысячи предприятий возможностей кредитования и вообще банковского обслуживания. Проводя политику ликвидации малых и средних банков и ничего не предлагая взамен, Банк России объективно способствует сокращению негосударственного бизнеса в стране.

Двойной удар

При отрицательных темпах роста ВВП одновременное сокращение кредитования при фактическом повышении налоговой нагрузки на бизнес, предлагаемые Банком России, приведут к ускорению падения производства, стагфляции и массовой безработице. Важно понимать, что главная проблема кредитования в экономике — это уже не санкции, а снижение рефинансирования коммерческих банков со стороны Банка России. В текущем году оно составит лишь 3 трлн руб.

В условиях высокой закредитованности предприятий реального сектора (в промышленности доля заемных средств составляет до половины оборотных средств предприятий) столь резкое уменьшение кредитных ресурсов вызовет резкое сжатие оборотных средств. С учетом сокращения банковского сектора и роста стоимости кредитов финансирования для воспроизводства капитала у большинства предприятий уже нет. Собственных средств тоже не осталось: объем частных инвестиций уже давно сравнялся с объемом прибыли.

Сохранение режима свободного плавания курса рубля при отсутствии валютных ограничений также усиливает кризис. В условиях происходящей сегодня беспрецедентно массированной эмиссии мировых резервных валют без ограничений на трансграничное движение спекулятивного капитала в РФ, как и во всех странах с небольшим финансовым рынком, невозможно ни поддержание стабильного обменного курса национальной валюты, ни проведение самостоятельной монетарной политики. Даже малые колебания трансграничного движения спекулятивного капитала повергают такие страны в валютно-финансовый кризис.

Объем российского финансового рынка — менее 1% от мирового. Среднегодовой объем дополнительной эмиссии доллара, фунта, евро и иены впятеро превышает объем денежной базы РФ, при этом большая часть нашей экономики сформирована под иностранные кредиты и инвестиции. Поэтому было достаточно введения санкций, чтобы большинство иностранных инвестиционных фондов, обслуживающих их банков и других финансовых организаций отозвали краткосрочные финансовые вложения. При свободном перемещении капитала такие вынужденные решения иностранных инвесторов дестабилизируют финансовую систему РФ.

Как ограничить инфляцию

Банк России после произошедшего обвала котировок рубля и нескольких последовательных обвалов цен на активы должен оградить внутренний рынок от «свободного» ввоза-вывоза спекулятивного капитала для краткосрочных вложений. Иначе внутренний финансовый рынок РФ будет снова переживать «турбулентность» из-за спекуляций с рублем. От последних мы не застрахованы никак: в 2014 году Банк России не только не ввел на бирже общепринятых мер по стабилизации валютного рынка, но и невольно способствовал падению рубля рефинансированием спекулятивных операций.

Таким образом, Банк России, приняв ОНЕГДКП, не сможет обеспечивать устойчивость рубля. На российском валютно-финансовом и фондовом рынках продолжат доминировать нерезиденты, менее чувствительные к ключевой ставке, ведь они имеют конкурентное преимущество перед всеми финансовыми институтами РФ, так как пользуются дешевыми источниками кредита в США и ЕС.

В условиях когда большая часть операций на бирже совершается в спекулятивных целях, планы Банка России в 2016–2018 годах ограничиться «мониторингом показателей отклонения валютного курса от фундаментально обоснованного уровня» недостаточны. Отсутствие валютных ограничений и полная свобода трансграничного перемещения капитала не позволят стабилизировать валютно-финансовый рынок посредством изменения ключевой ставки.

Снизить инфляцию в перспективе двух-трех лет возможно, увеличивая производство, стимулируя спрос, развивая конкуренцию и инвестируя в основные фонды, если при этом расширить кредитование и ограничить вывоз капитала налоговыми стимулами, что и делалось в КНР, где соотношение денежной массы к ВВП втрое выше, чем в России, а инфляция «почему-то» ниже.

Ненужный бизнес

Проводимая Банком России демонетизация экономики уже вызвала рост неплатежей, банкротств. Рентабельность в обрабатывающей промышленности опустилась до 3–5%, что означает недоступность кредита, сворачивание инвестиций и производства. Все экономические результаты последнего десятилетия будут потеряны в течение одного только 2016 года. Ранее предлагаемые Банком России шаги могли рассматриваться как попытка консервации экономики в страны в состоянии «дрейфа» при относительно высоких ценах на углеводороды. Но сегодня это уже эквивалентно возврату к «шоковой терапии» начала 1990-х годов, то есть к жесткой денежно-кредитной политике и валютному регулирования в «экстремальных» условиях. Но необходимости в методах, применявшихся в первые годы после распада СССР, сегодня в РФ еще нет. При всех недостатках сегодняшнего российского частного бизнеса и госсектора их отличие от начала 1990-х огромны, и помогать экономике надо не методами ограничения деловой активности, а, напротив, методами стимулирования роста экономики.

В случае ожидаемого длительного периода низких цен на нефть предлагаемая политика означает переход к сценарию экономического развития, схожего с украинским. Опыт мировых кризисов (в том числе Великой депрессии 1930-х годов) демонстрирует последствия ошибок, заложенных в продвигаемый Банком России проект, отвечающий лишь его интересам. Бороться с падением ВВП путем сокращения кредита и повышением налогов нельзя. В развитых странах усвоили это в середине XX века. Но из всех моделей поведения у нас снова выбирают «шоковую терапию».

Смотрите также: