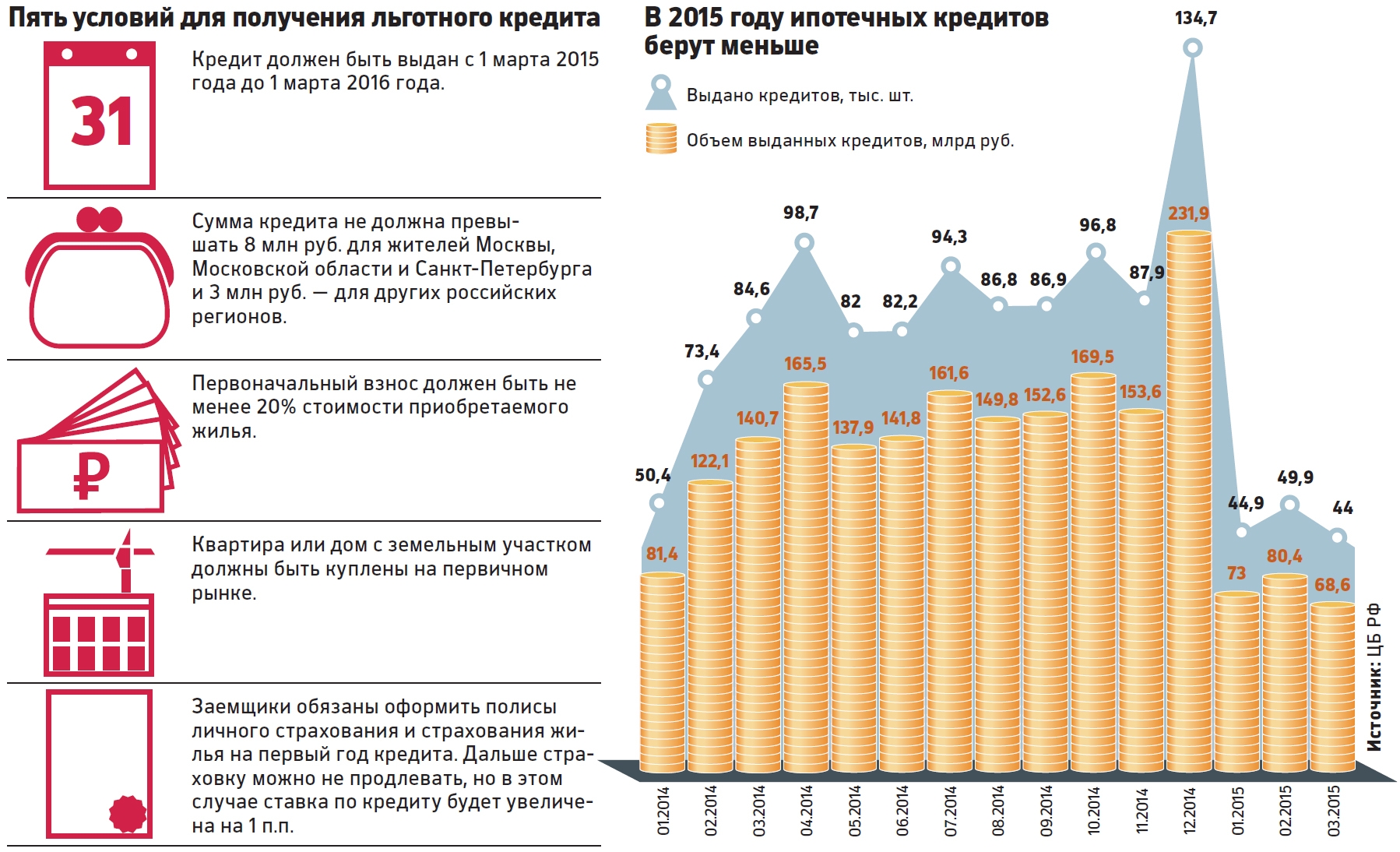

Легко ли попасть в госпрограмму субсидирования ипотеки - «Финансы»

В марте правительство запустило программу субсидирования ставки по ипотечным кредитам. «РБК Деньги» попросил трех заемщиков, пытавшихся получить льготную ипотеку, рассказать о трудностях, с которыми пришлось столкнуться.

НЕ ЛУЧШИЙ ВАРИАНТ

Сумма кредита:3,8 млн руб.

Первоначальный взнос:35%

Процентная ставка:11,95%

Срок:15 лет

Татьяна и Вадим Максимовы — классическая молодая семья: поженились два года назад, тогда же задумались о собственном жилье. Татьяне 25 лет, она работает корреспондентом на радио, ее супругу — 26, он инженер в IT-компании.

В декабре 2014 года, когда курс доллара начал стремительно расти, Максимовы поддались общей панике и решили срочно брать ипотеку, чтобы спасти от обесценивания свои накопления — ту сумму, которая была отложена на первоначальный взнос по кредиту. «Цены на квартиры менялись на глазах: за час стоимость росла на 200 тыс. руб.», — вспоминает Татьяна.

У семьи не было определенной квартиры на примете. Сначала Максимовы намеревались получить одобрение банка и понять, на какую сумму можно рассчитывать, а уже потом искать подходящее жилье. Супруги обратились в Сбербанк, где у Вадима была зарплатная карточка. Заявку на кредит под 12,75% годовых они подали 11 декабря. А спустя пять дней наступил «черный вторник».

Центробанк взвинтил ключевую ставку сразу на 6,5 п.п., до 17%. В итоге Сбербанк одобрил кредит, но ставка составляла уже 14,5%. В Газпромбанке, клиенткой которого является Татьяна, насчитали и вовсе 18% годовых.

В марте, узнав о запуске госпрограммы субсидирования ипотечной ставки, Максимовы стали сразу же искать подходящую квартиру. Изначально они планировали купить квартиру в уже построенном доме — супруги снимают жилье и хотели экономить на арендных платежах. «Но поскольку вторичный рынок в программе не участвует, выбор был сильно ограничен», — говорит Татьяна.

Поиски почти готовых новостроек привели их в город Реутов, в жилищный комплекс «Новокосино-2». Сдать дом должны в декабре 2015 года. Но и тут выяснилось, что квартиры, по которым можно было оформить льготную ипотеку Сбербанка, стоят на 700 тыс. руб. дороже, чем рассчитывали потратить Максимовы (6 млн руб.). Квартиры по подходящим ценам были в других корпусах комплекса. Однако оказалось, что приобрести жилье у застройщика и оформить ипотеку напрямую в банке невозможно. В том корпусе, который подходил Максимовым по цене, все квартиры были уже выкуплены агентством «НДВ-Недвижимость». Пришлось оформлять сделку и ипотеку через агентство.

Формально сделка проходила не по договору долевого участия (ДДУ), а на основании уступки прав собственности в договоре долевого участия (УДДУ). За это им пришлось заплатить «НДВ-Недвижимости» 128 тыс. руб. (70 тыс. руб. — за оформление ипотеки в банке «Открытие», еще 58 тыс. руб. — за оформление сделки с застройщиком). Теперь они ежемесячно отдают банку 45 тыс. руб. и продолжают платить за съемную квартиру.

Чтобы банк не повышал ставку, супруги согласились на страхование жизни. Страховка им обошлась не очень дорого — примерно в 9 тыс. руб. в год. «Хотя бы в этом нам повезло», — заключает Максимова.

ИДЕАЛЬНЫЙ КАНДИДАТ

Сумма кредита: 6,5 млн руб.

Первоначальный взнос: 20%

Процентная ставка: 10%

Срок: 5 лет

23-летний нападающий московского «Спартака» Владимир Обухов присмотрел квартиру в центре Мытищ еще в декабре прошлого года. Для футболиста покупка недвижимости — не вынужденная мера, а инвестиции. Владимир признается, что за процентными ставками он не следил. Его больше интересовала сама трехкомнатная квартира в строящемся ЖК «Рождественский» в центре Мытищ.

Весной Обухов решил больше не тянуть с покупкой. Застройщик предложил спортсмену сразу несколько банков на выбор. Самая низкая ставка, рассказывает футболист, оказалась у банка ВТБ24: в первые три года — 10% годовых, а затем — стандартные 12%.

У компании «Мортон» есть специальная программа совместно с ВТБ24, рассказывает представитель застройщика Игорь Ладычук. Разницу в 2 п.п. банку оплачивает сам застройщик. «Подобные программы позволяют нам быть более конкурентоспособными», — говорит Ладычук. В ВТБ24 у компании аккредитовано около 15 проектов, около 80% продаж компании составляют квартиры с привлечением ипотеки от ВТБ и Сбербанка.

Обухов взял в кредит 6,5 млн руб. на пять лет. Еще 63 тыс. руб. (чуть меньше 1% от суммы кредита) пришлось заплатить за страхование жизни за первый год действия кредита. Полис на второй год будет стоить 55 тыс. руб. Страховку он оформил в «ВТБ Страховании». «Страхование жизни было необязательным, раньше при покупке квартиры я жизнь не страховал. Но если бы не застраховался, ставка выросла бы до 11%», — говорит спортсмен.

Сам Владимир считает, что он идеальный клиент для программы ипотеки с господдержкой. Он твердо планировал покупку квартиры, его не пугала необходимость платить страховые взносы, у него были средства на достаточный первоначальный взнос.

ЖЕРТВА ПИФА

Сумма кредита: 1 млн руб.

Первоначальный взнос: 78%

Процентная ставка: 15,95%

Срок: 15 лет

Весной 2015 года 30-летний бухгалтер Михаил Фивейский раздумывал, куда бы вложить внезапно образовавшиеся свободные деньги: недавно он продал долю в квартире в Москве. И решил купить на них отдельную квартиру. «Жилье у меня есть. Можно было эти деньги положить и на депозит. Но недвижимость все-таки более выгодное вложение», — объясняет свою логику бухгалтер.

Ему понравился строящийся жилищный комплекс «Первый Московский» в Новой Москве — в 7 км от МКАД по Киевскому шоссе. Строительство должно завершиться в декабре 2016 года. Для покупки однокомнатной квартиры стоимостью 4,5 млн руб. Михаилу не хватало 1 млн руб. Потребительский кредит ниже 19% не найдешь, рассудил бухгалтер и обратился в банк за ипотечным кредитом. По словам Фивейского, из большого количества банков, работающих с недвижимостью в этом микрорайоне, самая низкая ставка — 15,95% годовых — была у ВТБ24.

При рассмотрении заявки банк предложил бухгалтеру поучаствовать в программе льготной ипотеки. Фивейский было обрадовался, когда вместо почти 16% ему предложили 12% годовых, но столкнулся с неожиданным препятствием. Оказалось, что недвижимость упакована в ПИФ «Московский+» под управлением УК «Эверест Эссет Менеджмент». Этой компанией, как и застройщиком комплекса — ГК «Абсолют», владеет участник списка Forbes Александр Светаков (33-е место, $3,1 млрд) с партнерами.

Получить льготную ставку можно, только купив квартиру в новостройке у юридического лица. А поскольку ПИФ — это «имущественный комплекс без образования юридического лица», сделка с ним под программу государственного субсидирования не попадает. «В банке объяснили, что ПИФ для государства непрозрачен, поэтому ставку в 12% мне получить не удалось», — сетует Фивейский.

Из 65 домов в микрорайоне, который понравился Михаилу из-за невысоких цен на жилье, ни один не подходит под программу господдержки. Посчитав, что сумма кредита у него небольшая — 1 млн руб., Михаил согласился на первоначальную ставку в 15,95% годовых.

Смотрите также: