Полцарства за заем - «Финансы»

Рынок «займов до зарплаты» продолжает расти, хотя и медленнее, чем раньше. В последнее время люди все чаще берут кредит на продукты питания и хозяйственные нужды.

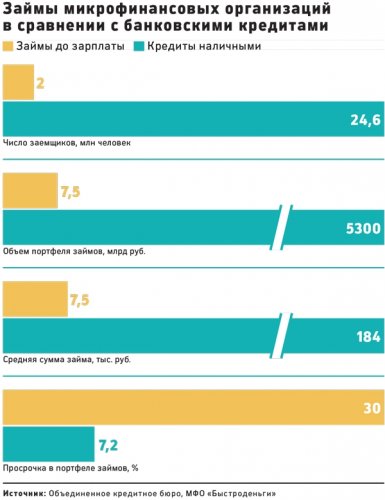

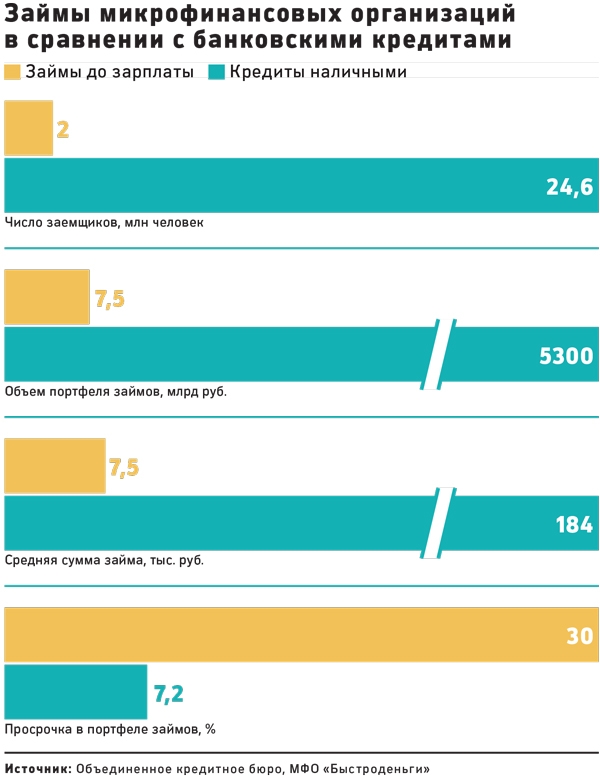

«Займы до зарплаты» выдаются микрофинансовыми компаниями (МФО) на срок до 30 дней на сумму до 50 тыс. руб. в среднем под 2% в день, что соответствует 730% годовых. Такие займы сейчас есть у 2 млн человек, пишет в своей обзоре компания «Быстроденьги». Эта компания является лидером рынка «займов до зарплаты», по данным рейтингового агентства «Эксперт РА».

В прошлом году, по данным «Быстроденьги», рынок займов до зарплаты замедлил рост: портфель увеличился на 25%, до 7,5 млрд руб., тогда как в 2013-м он прирос на 60%. В 2015 году рост будет еще меньше и составит около 20%, говорится в обзоре компании. Причина – снижение платежеспособности заемщиков из-за роста цен на товары и проблем с работой.

Сам рынок «займов до зарплаты» очень маленький, если сравнить его с рынком потребительского кредитования. Кредиты наличными, по данным Объединенного кредитного бюро (ОКБ), сейчас есть у более чем 20 млн человек, общий портфель составляет 6,7 трлн руб. Если средняя сумма кредита наличными составляет, согласно информации ОКБ, 184 тыс. руб., то «займа до зарплаты», как свидетельствует «Быстроденьги», – 7500 руб.

Как говорит директор некоммерческого партнерства «Микрофинансирование и развитие» Андрей Паранич, рынок «займов до зарплаты» и не должен быть большим: уж слишком он высокорисковый. «На Западе этот рынок тоже составляет мизерную долю в общем объеме кредитов», – свидетельствует Паранич.

Действительно, просрочка в данном сегменте составила по итогам прошлого года 30%, в этом году, прогнозируют специалисты компании «Быстроденьги», она может увеличиться до 35%. По данным ОКБ, просрочка в банковском сегменте кредитов наличными составляет по итогам января этого года 7,2%.

«Займы до зарплаты», говорит Паранич, берут люди двух категорий. Первая категория – это те, кто не может получить кредит в банке. То есть у них либо уже есть один или несколько кредитов, либо их кредитная история испорчена из-за просрочек, либо у них очень маленькая зарплата, либо у них вообще нет легальных доходов. Таким людям обычно нужны деньги на текущие нужды: продукты, одежду и т.п.

Вторая категория – люди, которым внезапно потребовались деньги, продолжает Паранич. Ситуация может быть любая: надо срочно купить цветы девушке или вещь на распродаже, пойти к стоматологу и т.п. Обычно такие люди занимают именно до зарплаты, то есть гасят заем с получки».

В 2014 году клиенты микрофинансовых организаций, выдающих займы до зарплаты, по данным «Быстроденьги», чаще всего брали деньги на покупку техники, подарки родным и близким, ремонт. Однако уже в четвертом квартале 2014 года компания заметила изменение в целях заемщиков – граждане стали больше занимать на покупку продуктов питания и хозяйственные нужды.

Смотрите также: