«Тинькофф» готовится к худшему - «Финансы»

Банк «Тинькофф» ужесточает рисковую политику и сокращает кредитование, чтобы пережить кризисный год с прибылью. Эта цель может оказаться труднодостижимой из-за роста инфляции и падения реальных доходов населения, предупреждает эксперт.

Рисковая политика

Банк «Тинькофф» в связи с кризисом вынужден ужесточить рисковую политику, сообщил РБК председатель правления банка Оливер Хьюз. По прогнозам банка, его прибыль за 2014 год по МСФО составит 2,9–3,4 млрд руб. (отчетность раскрывается 4 марта). По словам Хьюза, она будет примерно в 1,7 раза меньше, чем по итогам 2013 года.

«Никто не сказал, что 2015 год будет легким, и мы оптимизируем нашу бизнес-модель и сокращаем расходы, чтобы закончить 2015 год с прибылью», – сказал Хьюз. Он сообщил, что менять рисковую политику банк начал давно – еще с конца 2012 года, когда заметил первые признаки ухудшения качества заемщиков. С того момента банк сократил средние лимиты по кредитным картам с 35 тыс. до 20 тыс. руб. Уровень одобрений кредитов за этот период снизился с 30–35% до 15–20%. Кроме того, с начала 2014 года, рассказал Хьюз, банк намеренно и планомерно сокращает число выдаваемых карт, снизив к началу февраля этого года эмиссию в среднем со 100 тыс. до 50 тыс. кредиток в месяц.

Кто «съел» прибыль

Все эти меры приведут к сокращению темпов роста кредитного портфеля. Каково будет сокращение по итогам 2014 и 2015 годов, Хьюз не говорит.

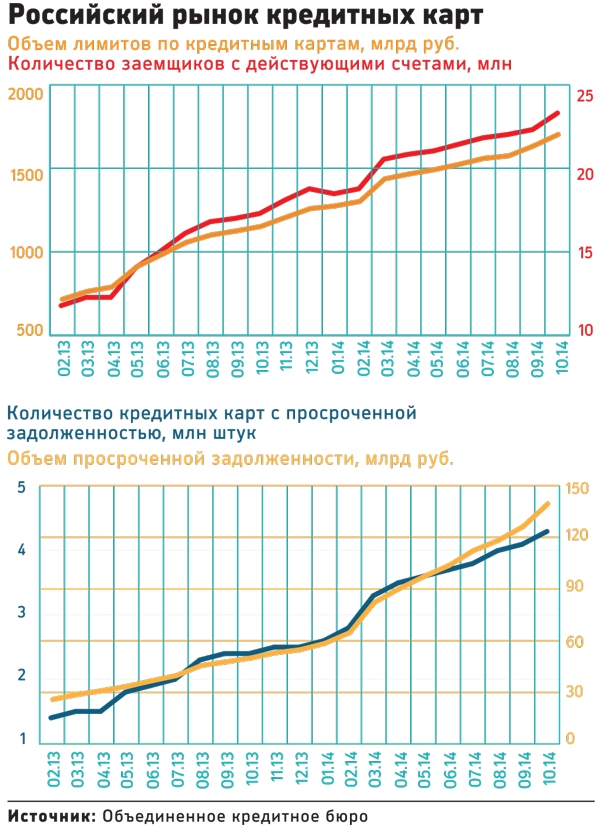

Кредитный портфель банка «Тинькофф» по МСФО растет все медленнее: за год, с 1 октября 2013 года до 1 октября 2014-го, он вырос на 20,2% (до 93,7 млрд руб.), это вдвое меньше, чем с 1 октября 2012-го по 1 октября 2013-го – тогда рост был 41%.

Качество портфеля за девять месяцев 2014 года заметно ухудшилось: доля просроченной задолженности от 90 дней (NPL) выросла более чем вдвое – с 7 до 14,2%. «Мы считаем, что в 2015 году давление на прибыльность банка будет оказывать рост стоимости фондирования и ухудшение качества активов. В 2013–2014 годах ухудшение качества кредитного портфеля «Тинькофф» было не таким драматическим, как у других розничных игроков, – комментирует аналитик Fitch (рейтингует «Тинькофф») Дмитрий Васильев. – Если эта тенденция сохранится, тогда банку вполне реально закончить год с прибылью».

Другое дело, отмечает Васильев, насколько это вообще возможно в условиях роста инфляции и падения реальных доходов населения, а также роста безработицы и ожидаемого падения ВВП. «То есть ухудшение качества портфеля неизбежно, но насколько чувствительным оно окажется для банка, покажет время», – заключает Васильев.

«Политика «Тинькофф» понятна. Данные меры предполагают уменьшение стоимости риска [то есть соотношения резервов и кредитного портфеля] и контроль за этим. А сокращение темпов экспансии предполагает меньшие операционные расходы», – объясняет аналитик БКС Юлия Сафарбакова.

«Тинькофф» занимает 56-е место среди российских банков по размеру активов. Его основным акционером является бизнесмен Олег Тиньков. 34,3% акций банка находятся в свободном обращении на Лондонской бирже (в форме GDR).

Конкуренты идут в ногу

Другие розничные банки также минимизируют риски. Так, Совкомбанк, как рассказал его зампред Сергей Хотимский, с середины прошлого года диверсифицирует бизнес, чтобы заместить падающий портфель в рознице. «В частности, мы расширяем корпоративное кредитование, наращиваем объем портфеля ценных бумаг, – приводит примеры Хотимский. – В рознице мы видим, что заемщики меньше стали брать кредитов, доходы в ней падают». Совкомбанк, отметил Хотимский, также оптимизирует затраты в розничном бизнесе. Количество отделений в этом году планируется сократить на 10%, количество сотрудников – на 10–15%».

«В настоящее время мы работаем над снижением затрат в cети, в том числе за счет экономии на стоимости аренды. Возможно, в случаях, когда экономии достичь не удастся, мы будем рассматривать вариант оптимизации или объединения отделений», – сообщил заместитель председателя правления ОТП Банка Илья Чижевский.

Банк «Русский стандарт», по данным его пресс-службы, в течение ближайшего года не планирует расширения сети отделений и значительного роста кредитного портфеля. «Основное внимание будет уделяться качеству кредитного портфеля, клиентскому обслуживанию, развитию платежных и интернет-сервисов для населения», – добавил сотрудник пресс-службы.

Смотрите также: