Пока нефть не упадет - «Финансы»

Банк России оставит ключевую ставку неизменной на заседании совета директоров 29 января, полагают экономисты, опрошенные РБК. Повысить ставку ЦБ может заставить цена на нефть ниже $20–25, считают некоторые из них.

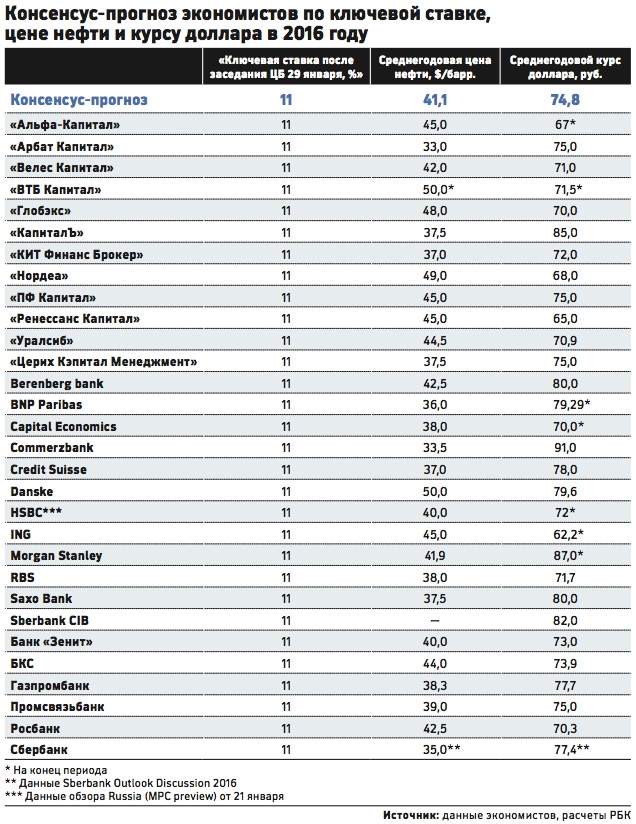

11% остаются

Все эксперты, опрошенные РБК, полагают, что Банк России на ближайшем заседании совета директоров, которое пройдет в пятницу, 29 января, оставит ключевую ставку на уровне 11% годовых. ЦБ установил такую ставку 31 июля 2015 года и три последних раза оставлял ее неизменной, отмечая при этом, что возобновит снижение «на одном из ближайших заседаний».

Консенсус-прогноз составлен на основе ответов 30 экономистов и аналитиков, собранных 20–25 января.

Инфляционные риски в связи с ослаблением курса рубля, вызванного падением цен на нефть, вновь откладывают снижение ставки, говорит главный экономист по России и СНГ «Ренессанс Капитала» Олег Кузьмин. «Несмотря на то что инфляция в годовом выражении по итогам января может опуститься ниже 11%, понижать ставку при стрессовом состоянии глобальных рынков и рублевых активов регулятор не станет», — согласна главный аналитик управления исследований и аналитики Промсвязьбанка Екатерина Крылова.

Противоположный сценарий — то есть повышение ставки — ЦБ может реализовать только в крайнем случае, полагает главный аналитик банка «Глобэкс» Алексей Балашов. «Мы считаем, что текущее ослабление национальной валюты пока не угрожает стабильности экономики; инфляция и платежный баланс находятся на неплохих уровнях», — поясняет он.

Причины для повышения

Пойти на повышение ставки Банк России может при сохранении цены на нефть на уровне $20–25 за баррель, полагают десять экономистов, опрошенных РБК. «Повышение ставки возможно только в случае паники на валютном рынке, что может произойти при падении нефти в диапазон $20–25 за баррель», — говорит заместитель начальника управления анализа рынка акций «Велес Капитала» Василий Танурков. Еще трое полагают, что ЦБ может повысить ставку, если будет высокая волатильность на валютном рынке.

Старший аналитик «Уралсиба» Ольга Стерина считает, что если рубль будет сильно падать при относительно стабильном рынке нефти на протяжении нескольких торговых сессий, то ЦБ может принять решение об экстренном повышении ставки.

При росте курса доллара до 90–100 руб. возможно появление панических настроений, полагают десять из 30 опрошенных экономистов. При курсе выше 90–100 руб. за доллар у населения станет не хватать денег на продукты питания, говорит Крылова из Промсвязьбанка: «Доля расходов на продовольствие превысит 70% совокупного дохода населения. Для сравнения: в кризис 1998 года на продукты приходилось 60–70% дохода».

Ряд экономистов, опрошенных РБК, уверены, что ЦБ не будет повышать ставку (пятеро из 30, еще 12 затруднились ответить на этот вопрос). Согласно заявлениям самого ЦБ, он может пойти на повышение ставки только при возникновении серьезных рисков для стабильности всей экономики, указывает Балашов из «Глобэкса». «Экономика же показывает, что способна адаптироваться к разным ценам на нефть», — говорит он, добавляя, что решение ЦБ будет зависеть от ситуации в экономике в целом.

Причины для снижения

Начать снижать ставку ЦБ сможет только во втором квартале 2016 года, считают шесть экономистов. Еще девять экспертов полагают, что снижение ставки возможно не ранее второго полугодия. Четверо полагают, что ЦБ может снизить ставку на заседании совета директоров в марте. Все эксперты сходятся во мнении, что снижение ставки произойдет только после стабилизации цен на нефть и снижения волатильности курса рубля.

Жесткая денежно-кредитная политика может снизить инфляцию и поддержать рубль, говорит Кузьмин. При этом высокие ставки будут тормозить внутренний спрос и экономику. Они приводят к падению покупательной способности, резкому падению спроса на заемные деньги, реструктуризации долгов или банкротствам, говорит заместитель генерального директора УК «КапиталЪ» Алексей Белкин. Однако причина не только в политике ЦБ, но и в политике правительства — «как внешней, так и внутренней, которая, с одной стороны, полностью зависит от государственного распределения ресурсной ренты, а с другой — не формирует уверенности инвесторов в рентабельности и доступности финансирования проектов на ощутимом горизонте планирования», добавляет он.

Долгое удержание ставки на текущем уровне грозит медленным удушением экономики, говорит Балашов. «ЦБ, конечно же, понимает все риски и при первый благоприятной возможности возобновит смягчение политики», — комментирует он.

Смотрите также: