Как решение Нацбанка изменит ситуацию со ставками РЕПО - «Финансы»

Высокая ставка указывает на сильный инфляционный фон, который спровоцирован девальвацией тенге и существенной зависимостью от импорта.

Ставки РЕПО овернайт вернулись в коридор 15-20%, тогда как в конце 2015 года достигали 500%. Аналитики, опрошенные LS, отмечают, что Национальный банк снизил напряжение на рынке. Аналитик инвесткомпании «Финам» Богдан Зварич отмечает, что действия финансового регулятора оказывают огромное влияние на ставки, как по кредитам, так и на рынке РЕПО. Собеседник LS считает, что важным фактором в формировании ставок выступает объем свободной ликвидности, которую может предложить регулятор, - чем больше ликвидности, тем меньше ставки на межбанковском рынке. «Дополнительным фактором стабилизации ситуации стала коррекция тенге. Снижение напряженности на валютном рынке и отсутствие ожиданий сильного ослабления национальной валюты также благотворно влияют на динамику ставок. В результате мы наблюдаем снижение процентов», - поясняет аналитик. Тем не менее, Зварич считает, что говорить о комфортности ставок не приходится. По его оценкам, они по-прежнему высокие. «Если ситуация стабилизируется, то есть не будет каких-то серьезных негативных изменений на внешних рынках, способных оказать серьезное влияние на экономику, ставки стабилизируются. Они будут реагировать на действия Нацбанка, который может пойти на смягчение кредитно-денежной позиции, что приведет к дальнейшему снижению ставок РЕПО», - прогнозирует Зварич. Директор департамента аналитики «Асыл-Инвест» Айвар Байкенов также считает, что ставки стабилизировались во многом благодаря усилиям регулятора. Однако поддержку рынку оказали дорожающая нефть и укрепление рубля. «Снижение девальвационных ожиданий и перспективы дальнейшего укрепления тенге заметно ухудшили возможности для спекулянтов. Но размер ставки в целом высокий. Во многом высокая ставка указывает на сильный инфляционный фон, который у нас спровоцирован девальвацией тенге и существенной зависимостью от импорта. Стимулировать рост экономики такими ставками невозможно, так как, по сути, базовая ставка задает ориентир и стоимости всем другим кредитным инструментам. С учетом сильного инфляционного давления и сохранения девальвационных ожиданий говорить о скором снижении ставки пока рано», - подчеркнул Байкенов. Независимый экономист Александр Юрин напоминает, что Нацбанк в ноябре 2015 года полностью ушел с денежного рынка, то есть физически прекратил предоставлять ликвидность банкам. Именно поэтому, по его оценкам, ставки вознаграждения в IV квартале прошлого года временами взлетали до небес. Юрин считает, что регулятор сделал это в целях уменьшения объемов спекулятивных операций на валютном рынке и снижения давления на тенге. «Возобновление предоставления само по себе уже является более «комфортным» для банков решением, чем полное отсутствие подпитки ликвидностью со стороны Национального банка. Проблема заключается в том, что в условиях многомесячного валютного шока, с которым столкнулись казахстанские экономические агенты, и снижения кредитоспособности потенциальных заемщиков возобновление предоставления ликвидности регулятором вряд ли приведет к росту кредитной активности баков. В то же время в силу стремительного «проседания» тенге, наблюдавшегося в последние месяцы, доллар в Казахстане воспринимается фактически как безальтернативный инструмент для инвестирования. В связи с этим высока вероятность того, что привлеченные средства вновь уйдут на валютный рынок фактически при любом относительно адекватном уровне ставок. Как мы помним, в особо «неспокойные периоды» участники рынка привлекали средства даже под 100 и более процентов», - подчеркнул экономист. Юрин считает, что в ближайшее время Нацбанк вряд ли существенно снизит ставки, так как ему, скорее всего, необходимо поддержание некоего «запретительного» уровня ставок, при котором спекуляции на валютном рынке будут невыгодными. Тем не менее, он добавил, что «логику принятия решений, которую использует Нацбанк, предсказать зачастую просто невозможно».

Смотрите также:

Повышение базовой ставки НБ: реакция рынка - «Финансы»

Финансисты прокомментировали повышение базовой ставки НБ

Нацбанк может понизить базовую ставку до 12% - «Финансы»

Действия регулятора направлены на удешевление кредитов банков в тенге до 14-18% годовых. Через неделю ожидается пересмотр базовой ставки Национальным банком. Аналитики, опрошенные LS, высказали свои

Национальный банк прокомментировал высокие ставки репо - «Финансы»

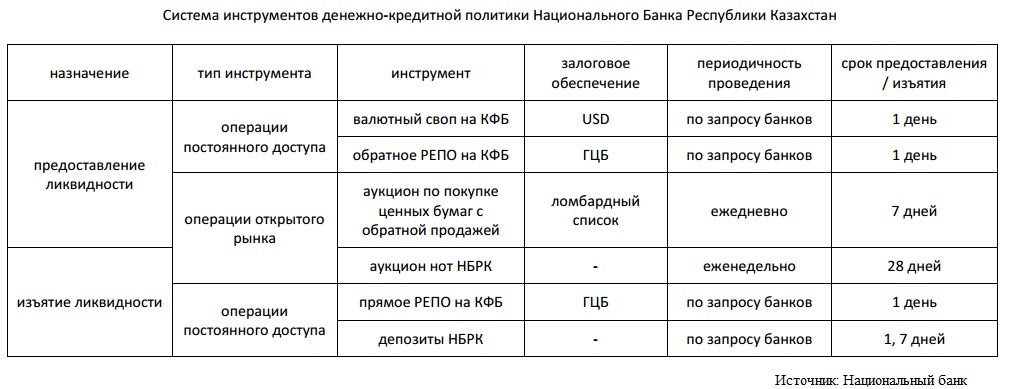

Национальный банк отошел от ранее заявленных обязательств по поддержанию коридора процентных ставок

Денежный рынок Казахстана не выполняет свою роль - Нацбанк - «Финансы»

Регулятор намерен устранить искажения между сегментами финансового рынка. Национальный банк считает, что в текущей ситуации денежный рынок Казахстана не выполняет свою ключевую роль. По оценкам

Минимальная длина комментария - 50 знаков. комментарии модерируются