Розничное кредитование замедляется - «Финансы»

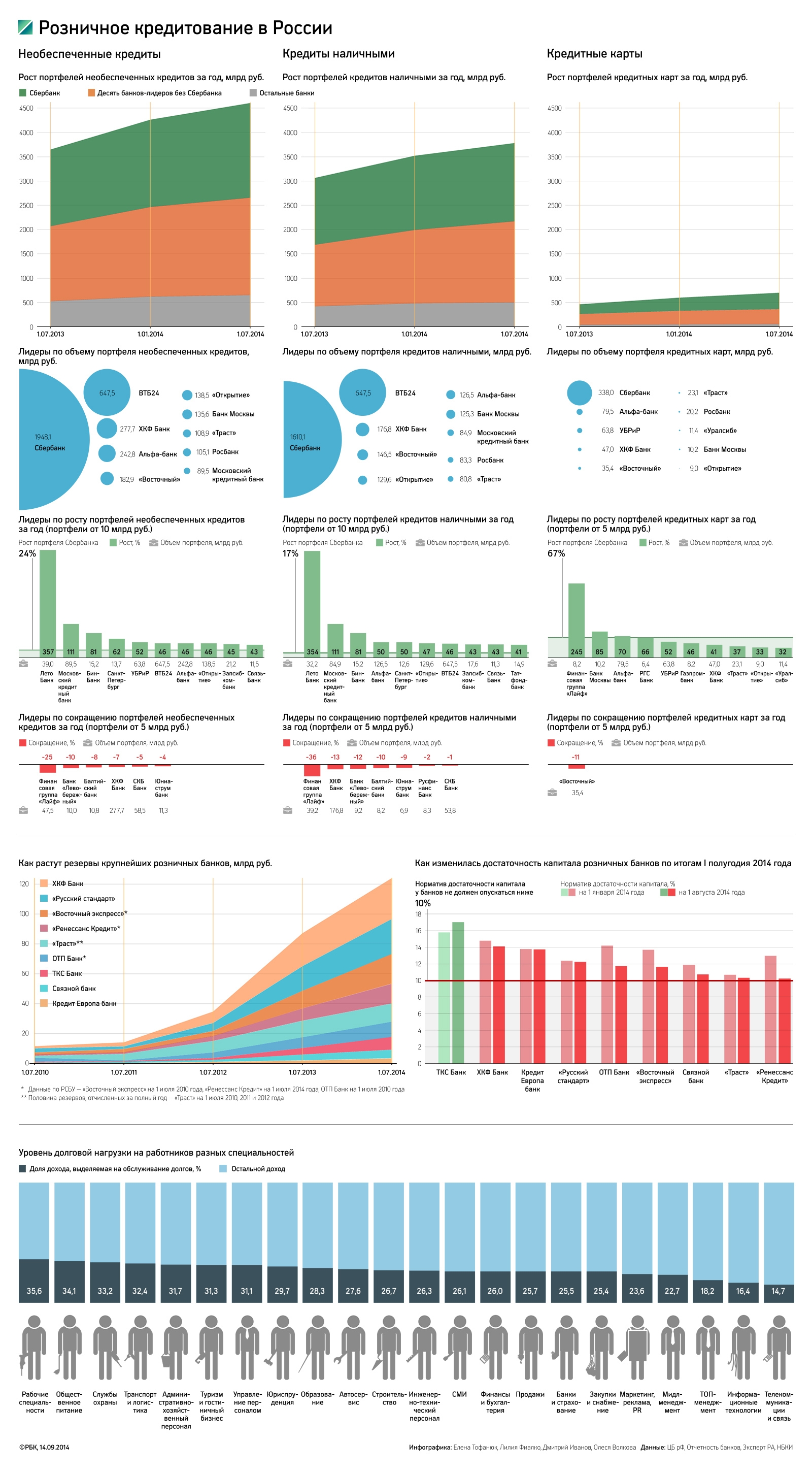

Темпы роста розничного кредитования в России в этом году сократились почти в два раза. По итогам 2014 года портфель необеспеченных потребительских кредитов не превысит 7,7 трлн руб., увеличившись на 17% против роста на 31% в 2013 году. Такую оценку приводят аналитики рейтингового агентства «Эксперт РА» в обзоре «Рынок потребительского кредитования в первом полугодии 2014 года: обошлись без пузыря».

Необеспеченные потребительские кредиты в 2012–2013 годах являлись драйвером роста для банков. Однако с 1 июля 2013 по 1 июля 2014 года их портфель увеличился лишь на 19%, до 6,6 трлн руб. Тогда как годом ранее рост составлял 38%. Как отмечают аналитики «Эксперт РА», на динамике необеспеченной розницы отразились многочисленные новации Банка России, последовательно вводившиеся с 2012 по 2014 год, а также значительное ухудшение качества кредитов. По итогам 2013 года объем просроченной задолженности вырос более чем на 40%, в то время как портфель необеспеченной розницы — только на 30%.

Розничные банки начали снижать свои риск-аппетиты в пользу менее рискованных сегментов еще с середины 2013 года. Первым был ХКФ Банк. «В условиях повышенной закредитованности и снижения доходов населения мы сосредоточились на повышении качества нашего кредитного портфеля. Мы сознательно пошли на снижение его объема, усовершенствовав систему скоринга и повысив требования к заемщикам. Кредит в нашем банке могут получить только заемщики с хорошей кредитной историей», — сказал РБК представитель пресс-службы ХКФ Банка. Финансовая группа «Лайф» по итогам 2013 года показала снижение портфеля потребительских кредитов на уровне 5%. «В текущих рыночных условиях группа избирательнее подходит к оценке заемщиков и сдерживает агрессивный рост портфеля в высокорискованном сегменте необеспеченного потребительского кредитования», — прокомментировал представитель пресс-службы «Лайф».

По оценкам аналитиков «Эксперт РА», основной объем просроченной задолженности по кредитам, выданным в период бума 2011–2013 годов, отразится в отчетности банков до конца года.

Рост необеспеченных потребительских кредитов в 2014 году на 17% эксперты прогнозируют в рамках базового сценария, который предполагает сохранение стагнации в экономике (рост реального ВВП по итогам года — не более 0,5%), а также что геополитическая ситуация не продолжит ухудшаться. Кроме того, аналитики «Эксперт РА» не ожидают дальнейшего ужесточения регулирования. «Политика Банка России по снижению активности в высокорискованных сегментах достигла своей цели», — поясняют они.

Что касается 2015 года, то рост таких кредитов при базовом сценарии составит 15%. При этом уровень просроченной задолженности стабилизируется, а качество новых выдач останется на приемлемом уровне. Негативный сценарий предусматривает сокращение реального ВВП (более чем на 0,5 п.п.), что будет сопровождаться снижением располагаемых доходов населения и ростом дефолтности портфеля, сформированного в течение 2014 года. «Результатом этого станет дальнейшее ужесточение кредитной политики и снижение выдачи кредитов. При таком сценарии темпы прироста необеспеченной розницы могут снизиться до 10–12%. Однако вероятность данного сценария мы оцениваем как достаточно низкую (не более 20%)», — пишут эксперты.

Смотрите также: