Где живут самые закредитованные заемщики - «Финансы»

Статьи по теме

.

Единый день одобрения: во всех регионах остались старые губернаторы

.

Банкам не хватает средств на кредитование компаний и частных лиц

.

Крупный бизнес займет у частных банкиров

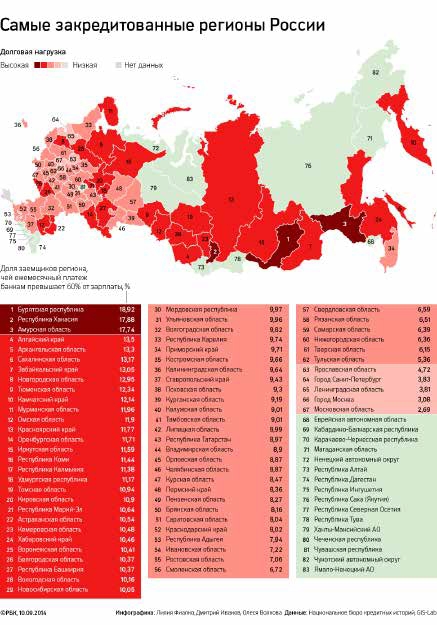

Самые закредитованные граждане живут в Бурятии, Хакасии и Амурской области, говорится в исследовании Национального бюро кредитных историй (НБКИ). Примечательно, что, по данным Росстата, по показателю средней заработной платы эти регионы самыми бедными не являются.

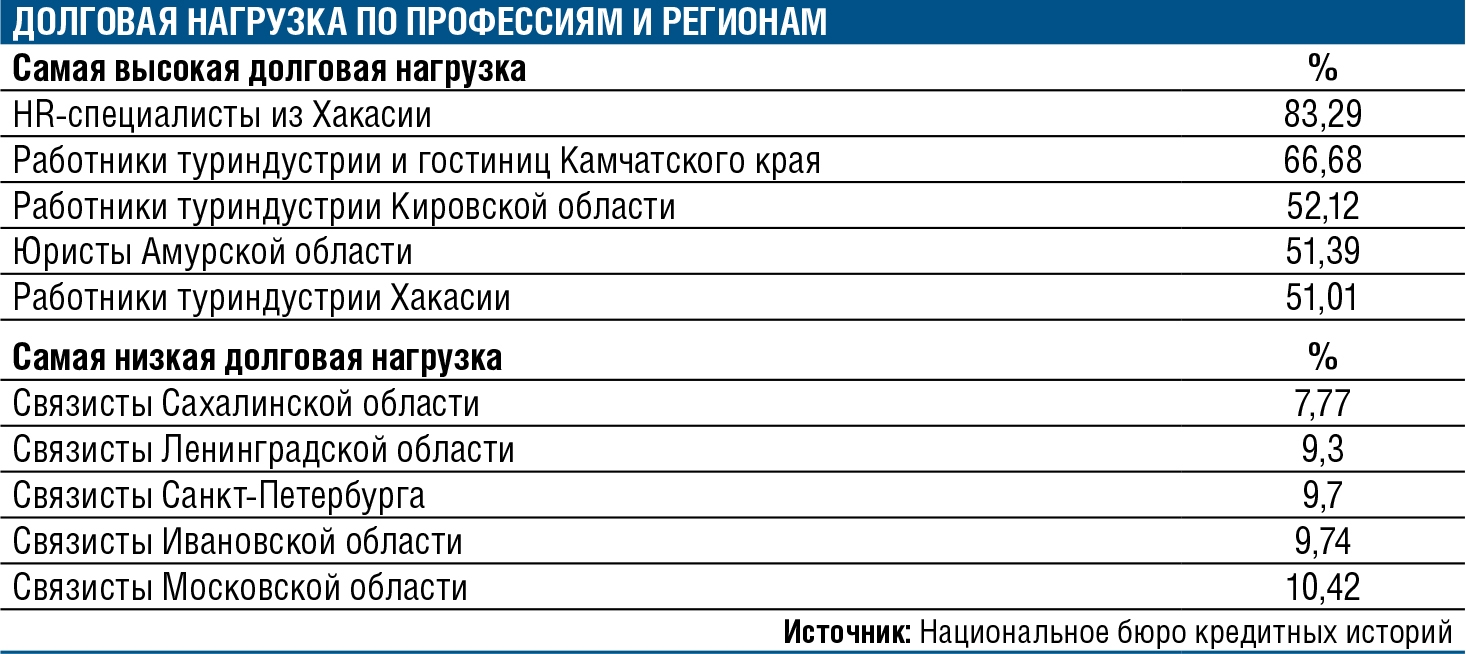

По данным НБКИ, в среднем российский заемщик тратит на обслуживание всех своих кредитных обязательств 26% ежемесячного дохода. Но при этом есть заемщики, которые на обслуживание своих кредитов каждый месяц направляют более 60% своей зарплаты. В некоторых регионах доля таких заемщиков является существенной. Так, в Республике Бурятия она составляет 18,9% от общего числа заемщиков в данном регионе, в Хакасии — 17,9%, в Амурской области — 17,7%. При этом средняя заработная плата в этих регионах составляет 20,6 тыс., 17,8 тыс. и 24,2 тыс. руб. соответственно при минимуме по стране в 11,3 тыс. (Республика Калмыкия) и максимуме в 66,2 тыс. руб. (Ненецкий автономный округ).

«К сожалению, кредит в глазах очень многих людей — это доход. При этом, когда заемщик хочет расплатиться по предыдущим долгам, а его доходы этого не позволяют, он берет новые кредиты, — говорит финансовый омбудсмен Павел Медведев. — Именно это становится причиной роста долговой нагрузки для большой части населения. И зачастую закредитованность ведет к тому, что люди в конечном итоге перестают платить по кредитам».

Однако в десятку самых закредитованных регионов входят и такие, где средняя заработная плата не является самой низкой. Так, в Сахалинской области (доля закредитованного населения 13,2%) она составляет 39,9 тыс. руб., в Тюменской области (12,3%) — 36,3 тыс. руб., Камчатский край (12,1%) — 34,5 тыс. руб. По словам Павла Медведева, в Сахалинской области и в Камчатском крае цены на продовольствие и жилье намного выше, чем в среднем по региону, таким образом, стоимость одного рубля там ниже. В Тюменской области большое расслоение по заработной плате и закредитованность может быть за счет населения с низким доходом, полагает финансовый омбудсмен.

В то же время банкиры, опрошенные РБК, полагают, что причиной закредитованности и как следствие высокой доли невозврата по кредитам может также быть особенность поведения граждан в определенных регионах и их привычки.

«Население с невысоким доходом подсадили на кредиты. При этом есть регионы, где внимательное отношение к долгу не является распространенной чертой», — отмечает топ-менеджер банка из топ-50.

«Почему в конкретном регионе кредиты возвращают хуже, зависит от многих факторов: экономическая ситуация, стабильность доходов населения, принципы работы местных коллекторских агентств, культурные особенности и привычки людей в регионе. При этом и хорошие, и плохие привычки распространяются как эпидемия. К примеру, если вы видите, что ваш сосед не возвращает заем и в связи с этим не испытывает никаких проблем, то и у вас желание платить по кредиту сразу пропадает», — комментирует предправления ОТП Банка Георгий Чесаков.

По словам Павла Медведева, такая эпидемия не может рождаться на пустом месте. Иногда за ней стоят предприниматели, желающие заработать на наивности граждан. Так, за последний год финансовый омбудсмен сталкивался с двумя массовыми случаями — в Кемерово и в Башкирии. Некое лицо или организация обещает гражданину, что полностью погасит его долг за финансовое вознаграждение. И заемщик перестает платить по кредиту.

Ранее Банк России хотел ввести для банков ограничение по показателю долговой нагрузки (debt to income, DTI). Рассматривалось два варианта: более жесткий, предполагающий прямое ограничение банкам выдавать кредит при превышении DTI определенного значения, и более мягкий вариант, когда решение банка о выдаче кредита клиенту с завышенным DTI повлечет более жесткие требования, например к коэффициентам риска и резервам по такому кредиту. Однако осенью 2013 года директор департамента банковского регулирования ЦБ РФ Василий Поздышев сообщил, что коэффициент DTI пока вводится не будет. Пресс-служба Банка России на запрос РБК не ответила.

Смотрите также: