Анонимным вкладам готовят запрет - «Финансы»

Статьи по теме

.

Из-за роста цен потребители могут начать экономить на бензине

.

Минфин предлагает приучать граждан платить страховые взносы после 2018 года

.

Правительство начало готовиться к введению муниципальных сборов с бизнеса

Минфин планирует в сентябре внести в правительство законопроект, запрещающий сберегательные сертификаты на предъявителя.

О намерении Минфина РБК сообщила его пресс-служба. Распространение сберегательных сертификатов представляет угрозу для их держателей и системы страхования вкладов, считает Агентство по страхованию вкладов (АСВ). Несмотря на то что более 90% рынка сберегательных сертификатов занимает Сбербанк, этот инструмент активно развивают и небольшие банки, а в случае отзыва лицензии у них вкладчики пытаются получить страховое возмещение, которое им не полагается.

Законопроект о сберегательных сертификатах разрабатывался около пяти лет, его последняя версия была опубликована на сайте regulation.ru в апреле этого года. Источник РБК в Минфине сказал, что законопроект будет вноситься именно в этом виде.

Он предусматривает, что сберегательный сертификат может быть только именной ценной бумагой, которая выдается в документарной форме с обязательным хранением в депозитарии. Владельцем такой бумаги может быть только физическое лицо. Кроме того, в проекте закона говорится, что банк может продавать такие бумаги без права досрочного погашения, то есть это аналог безотзывного вклада, который в России отсутствует.

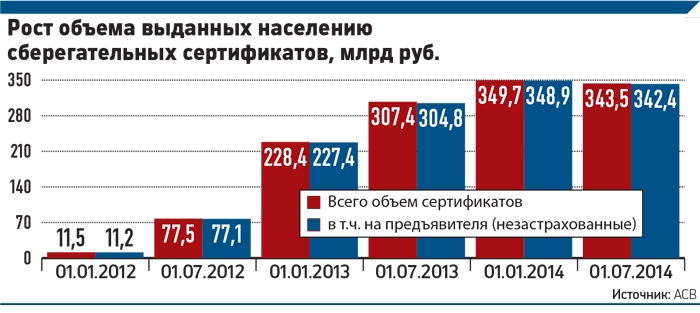

Сейчас сберегательные сертификаты (ценная бумага, удостоверяющая внесение суммы на депозит в банке) могут быть именными, то есть средства по такому сертификату получает только тот, кто его оформлял, и на предъявителя — с возможностью передачи бумаги другим лицам. Последние не подпадают под действие системы страхования вкладов, но именно они наиболее востребованы клиентами банков — их объем составляет 99,7% от общего объема выданных сертификатов, или 342,4 млрд руб.

По данным АСВ, доля рынка Сбербанка на рынке сберегательных сертификатов составляет 94,5%, Банка Москвы — 3,5%. «Остальное распределено по небольшим банкам», — отметил представитель АСВ.

АСВ считает опасным активное распространение сберегательных сертификатов на предъявителя. «Некоторые вкладчики, не обладая достаточной финансовой грамотностью и покупая сберегательные сертификаты на предъявителя, могут предположить, что их вложения застрахованы. Обоснованное отсутствие страховых выплат по этим сертификатам в случае отзыва лицензии у банка может привести к непониманию и социальной напряженности. В практике агентства были случаи, когда держатели предъявительских сертификатов пытались взыскать страховое возмещение через суд», — говорит представитель АСВ.

Если законопроект будет принят, граждане смогут покупать только именные сертификаты, включенные в систему страхования вкладов. Но тогда инструмент будет не таким привлекательным для вкладчиков. «Банк, выдавая сертификат, может сэкономить на отчислениях в систему страхования вкладов и, как следствие, устанавливать привлекательные ставки по продукту», — отмечает вице-президент Банка Москвы Дмитрий Брейтенбихер. Так, например, у Сбербанка максимальная ставка по сберегательным сертификатам составляет 10,5% годовых, тогда как по традиционным вкладам — 7,76%. Банк Москвы также предлагает максимум в 10,5% по сертификатам и 9,03% по обычным депозитам.

«Преимущество сертификатов как раз в возможности сделать передаточную запись, по сути, это имитация ценной бумаги, — считает директор департамента развития розничного бизнеса Связь-банка Алексей Бахаев. — Если сберегательные сертификаты на предъявителя будут запрещены, то банки будут вынуждены повысить ставки по именным, и этот инструмент не будет уже таким привлекательным для клиентов с точки зрения доходности».

Но АСВ поддерживает этот законопроект. Позиция ЦБ неизвестна, пресс-служба регулятора на запрос РБК не ответила.

Согласно предоставленным банками данным, объем сберегательных сертификатов Сбербанка на 1 августа составлял 333,7 млрд руб, Банк Москвы выдал их на сумму более 12 млрд руб., «Центрокредит» — 1,9 млрд руб., «Петрокоммерц» — 1,8 млрд руб. Также этот инструмент предлагают такие банки, как «Александровский», «Гарант-Инвест», ББР Банк и другие.

Смотрите также: