Розничные кредиты подорожали в мае на 22% - «Финансы»

В мае банки повысили ставку по коротким розничным необеспеченным кредитам на 4,5 процентного пункта, до 25,7% годовых. Поднимая ставки, банки пытаются компенсировать потери от роста просроченной задолженности.

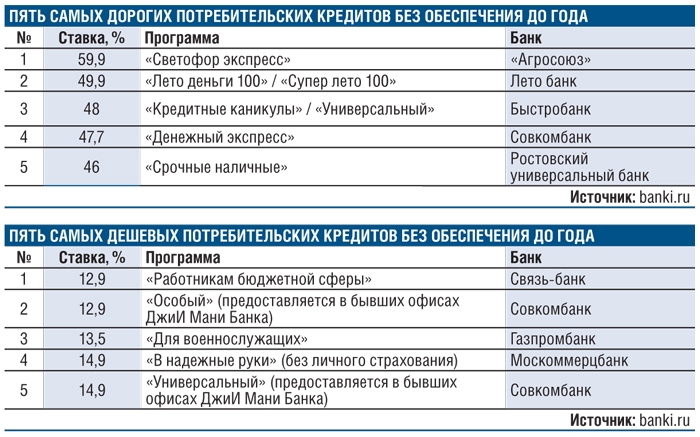

Кредиты дорожают

Средневзвешенная ставка по рублевым кредитам, выдаваемым российскими банками населению на срок до года, в мае выросла с 21,13 до 25,69%, следует из статистических данных Банка России по процентным ставкам. Стоимость займов на более длительный срок за этот период практически не изменилась (средневзвешенная ставка по кредитам, выдаваемым на срок больше года, увеличилась всего на 0,3 п.п., с 18,21 до 18,52%).

Разбивки по росту ставок у конкретных банков ЦБ не дает, но некоторые из них сами объявляли о повышении — к примеру, «Петрокоммерц» в мае поднял ставки на 2 п.п., ДНБ Банк — на 1,5 п.п. А Сбербанк, наоборот, в мае снизил ставки на 2 п.п., но стоимость его кредитов ЦБ в расчет не включает.

Как правило, короткие розничные кредиты банков — это потребительские нецелевые или POS-кредиты. «По таким кредитам рост просрочки наблюдается еще с прошлого года. Риски увеличиваются, и банки повышают ставки», — говорит предправления банка «Авангард» Валерий Торхов. С ним соглашается и вице-президент Пробизнесбанка Андрей Филь: «Первая причина, по которой банки увеличили ставки — возросшие риски из-за роста просрочки по необеспеченным кредитам. Вторая — увеличение стоимости фондирования, а именно — повышение ставок по рублевым вкладам». По его мнению, 1 п.п. банки вложили в стоимость фондирования, а 3 п.п. — в увеличение рисков.

Средневзвешенная ставка по рублевым вкладам физлиц на срок до года (включая депозиты до востребования) составила в мае 6,56% годовых, что является максимумом в текущем году. Для сравнения, в апреле ставка находилась на уровне 6,52%, в январе 2014 года — 6,46% годовых.

Просрочка растет

По данным Банка России, с начала года просроченная задолженность по розничным кредитам выросла на 26% и составила на начало июня 555,7 млрд руб., это 5,2% от общего объема розничного кредитного портфеля. По портфелю необеспеченных кредитов просрочка составляет 7,1% от объема этих кредитов, год назад она была на уровне 5,2%.

У банка «Русский стандарт» доля просроченной задолженности выросла на 10,65%, до 51,2 млрд руб., у ХКФ Банка — на 10,16%, до 49,8 млрд руб., у ОТП Банка — на 5,04%, до 18,6 млрд руб. Банки «Восточный экспресс» и «Ренессанс Кредит» также зафиксировали рост просрочки: на 2,12%, до 10,08 млрд руб., и на 2,83%, до 10 млрд руб. соответственно.

Рост просрочки связан с тем, что в период бума выдачи таких кредитов в 2012—2013 годах банки существенно упрощали скоринговые процедуры, это привело к ухудшению качества кредитных портфелей, считает старший вице-президент Национальной службы взыскания Сергей Шпетер. По словам директора по маркетингу Национального бюро кредитных историй Алексея Волкова, давление на портфели оказывает сокращение темпов кредитования: амортизация хороших кредитов идет быстрее, чем выдача новых, соответственно, доля плохих кредитов в портфелях растет. «С точки зрения системных рисков такая ситуация некритична, так как новые плохие долги тоже не появляются — мы просто имеем дело с последствиями бурного роста в предыдущие годы», — говорит Волков. Он считает, что банки сейчас повышают качество управления рисками как на входящем потоке, так и по работе с уже существующими портфелями — об этом говорит тот факт, что количество запросов кредитных отчетов по сравнению с прошлым годом выросло в 1,5 раза, а количество счетов, находящихся на постоянном мониторинге, — более чем в пять раз.

Майское затишье

В мае этого года ведущие розничные банки практически не выдавали кредитов сроком до года. Так, по данным портала «Банки.ру», у «Русского стандарта» портфель кредитов сроком до года снизился на 9,1%, до 4,7 млрд руб., у ХКФ Банка — на 7,82% и составил 18,5 млрд руб., у ОТП Банка — на 4,3%, до 13 млрд руб. Банк «Восточный экспресс» нарастил портфель розничных кредитов сроком до года незначительно, всего на 2,26%, до 3,09 млрд руб., а «Ренессанс Кредит» — всего на 1,83%, до 6,4 млрд руб.

«В мае традиционно снижается кредитная активность населения из-за длинных праздников, — сказал РБК председатель правления «Ренессанс Кредита» Алексей Левченко. — Кроме того, на этот месяц приходится пик погашений коротких кредитов, которые люди оформляли осенью, поэтому кредитные портфели сокращаются».

Смотрите также: