Банки, которые вопреки кризису увеличили портфель потребительских кредитов - «Финансы»

Несмотря на общее сокращение розничного кредитования (более 5% за первое полугодие), десять из 50 крупнейших розничных банков увеличили объем выданных гражданам займов.

Кризис в экономике, падение потребительского спроса и ужесточение регулирования привели к тому, что кредитные портфели банков стали резко сокращаться. За первое полугодие совокупный объем выданных гражданам кредитов снизился на 5,3%. Эта динамика сопоставима с темпами падения розницы в прошлый кризис: за 2009 год портфели банков сократились на 11%.

Портфели в минус

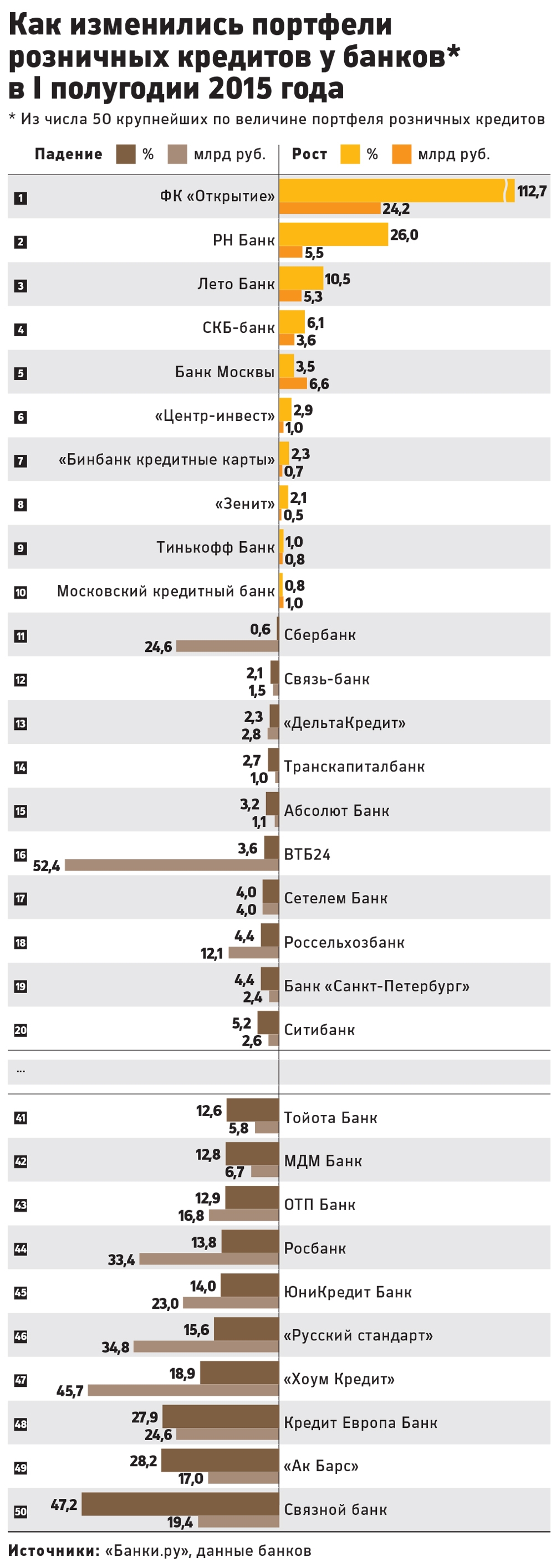

РБК проанализировал динамику розничного кредитования среди 50 крупнейших по объему выданных гражданам займов за первое полугодие 2015 года (по рейтингу «Банки.ру»). Согласно этим данным портфели сократились у 40 банков, а у 10 они выросли. Самое большое снижение — на 47,2% — показал Связной банк, портфель которого стал меньше на 19,4 млрд руб. Пресс-служба банка объясняет динамику как погашением кредитов, так и их продажей. Ранее источник РБК, близкий к банку, рассказывал, что Связной объявлял тендер на продажу кредитов на сумму 22 млрд руб., потом стало известно, что часть портфеля купил Тинькофф Банк. Продажа портфеля помогла Связному банку восстановить резервы и получить немного «кэша».

Следом за Связным банком идут «Ак Барс» (-28,2%) и Кредит Европа Банк (-27,9%), которые секьюритизировали кредиты: Кредит Европа Банк — автокредиты на 12,5 млрд руб., а «Ак Барс» — ипотечные. Из-за секьюритизации ипотечных кредитов на сумму 3,45 млрд руб. сократился портфель и у банка «Возрождение» (на 7%).

Росбанк, сокративший розничный портфель на 13,8%, перевел ипотечный бизнес и автокредиты в профильные банки группы Societe Generale («ДельтаКредит» и «Русфинанс»). Это стало основной причиной снижения розничного портфеля Росбанка, сказал РБК его зампред правления Алекси Лакруа. Также банк продал плохие кредиты на 2,4 млрд руб. коллекторским агентствам. От просроченных кредитов избавились также банк «Восточный экспресс», сокративший розничный портфель на 10,5%, и ОТП Банк (-12,9%).

Основная же часть банков отмечает естественное сокращение кредитования: заемщики гасят кредиты быстрее, чем банки выдают новые. Так, в Сбербанке объем выдаваемых кредитов снизился на 30% по сравнению с аналогичным периодом 2014 года, при этом объем погашения практически не изменился, отметила пресс-служба Сбербанка.

Продажи потребительских кредитов в МДМ Банке упали в четыре раза, а Связь-банк вообще не выдавал розничные займы в первом квартале 2015 года, говорит его зампред Ольга Олейник. На естественное сокращение портфелей указали также представители Альфа-банка, ВТБ24, Райффайзенбанка, ЮниКредит Банка, Ситибанка, «Уралсиба», «Хоум Кредит», «Русского стандарта», Бинбанка, Транскапиталбанка, УБРиР, Русфинанс Банка и «ДельтаКредит».

Нордеа Банк, почти на 10% сокративший портфель, еще в апреле принял решение закрыть розничный бизнес. «Мы больше не привлекаем новых розничных клиентов. Еще плюс к этому — влияние от переоценки валютных курсов», — говорит официальный представитель банка.

Портфели в плюс

Впрочем, некоторым банкам удалось показать прирост розничного портфеля в первом полугодии. Так, банк «ФК Открытие» увеличил портфель более чем в два раза, но это неорганический рост. Рост объема розничных портфелей банка «ФК Открытие» в июне связан с присоединением банка «Петрокоммерц», объясняет официальный представитель банка, добавляя, что постепенно произойдет перевод портфелей «Петрокоммерца» в «ХМБ Открытие», который фокусируется на работе с розничными клиентами.

Более чем на 10% выросла розница у Лето Банка. Его зампред Александр Самохвалов объясняет это тем, что банк не увеличивал ставки по выдаваемым кредитам в отличие от других банков. Московский кредитный банк, увеличивший портфель менее чем на 1%, сделал это за счет работы с историческими vip-клиентами банка, массовая розница у него сокращалась, отмечает пресс-служба МКБ.

На 1% вырос портфель у Тинькофф Банка, но только благодаря покупке портфеля у Связного банка. Без него портфель Тинькофф Банка сократился бы на 0,6%. «В начале лета 2015 года мы увидели подходящую возможность для неорганического роста за счет части портфеля кредитных карт Связного банка и воспользовались ею. Но это не означает, что мы отказываемся от органического роста», — поясняет пресс-служба Тинькофф Банка.

У карточной «дочки» Бинбанка — «Бинбанк кредитные карты» портфель вырос на 2,3%, в то время как у «мамы» он упал на 6,2%. «Профиль риска по картам и потребительским кредитам похож, однако карты на данный момент интересны более широкому кругу наших клиентов — включая вкладчиков», — объясняет разнонаправленную динамику вице-президент Бинбанка Петр Морсин. По его словам, банк увеличивает лимиты качественным заемщикам, которые также стали чаще пользоваться кредитной картой, увеличивая задолженность.

Пресс-служба банка «Зенит» объясняет рост розничного портфеля на 2% в первом полугодии кредитованием малорискованных категорий, в первую очередь военнослужащих.

Трудно расти

Эксперты затрудняются сказать, какие банки выиграют — те, которые остановили розничное кредитование, или те, которые продолжают наращивать портфели. «Убытки банков не связаны напрямую с сокращением портфелей, на финансовых результатах отрицательно сказываются старые проблемные кредиты», — считает аналитик Fitch Дмитрий Васильев.

Банкиры отмечают оживление розницы во втором квартале. «В связи со снижением ключевой ставки ЦБ во втором квартале 2015 года наблюдается оживление рынка кредитования. В июне многие крупные игроки, в том числе Ситибанк, снизили ставки, что привело к увеличению спроса со стороны потребителей», — говорит руководитель управления кредитных продуктов Ситибанка Анна Цветкова. Восстановление потребительского кредитования в первую очередь в сегменте необеспеченных займов видит и Райффайзенбанк.

Но Васильев считает, что банкам будет сложно наращивать портфели: кредиты по низким ставкам убыточны из-за возросших рисков невозврата, а кредиты по высоким ставкам будут давить на капитал как рискованные. «Качественные заемщики остались — например, это зарплатные клиенты, но доступ к ним, как правило, есть только у крупных универсальных банков», — говорит Васильев. Он ожидает по итогам года снижения портфеля розничных необеспеченных кредитов на 10% по всей системе. «Те банки, у которых есть запас по капиталу, продолжают кредитовать, но большинство притормозили выдачу, практически прекратив кредитовать клиентов с улицы», — добавляет аналитик БКС Юлия Сафарбакова.

Смотрите также: