Visa рассказала о безопасности бесконтактных платежей - «Финансы»

Количество транзакций по бесконтактным картам Visa payWave за последний год увеличилось в 4,5 раза. По этому показателю Россия занимает лидирующие позиции во всем регионе CEMEA, отметила глава Visa в России Екатерина Петелина. В компании провели крупное исследование о бесконтактных платежах и выяснили, кто и по каким критериям выбирает такие карты и на какой клиентский сегмент должны сделать ставку банкиры, развивая эту услугу.

Россияне все чаще используют карты для оплаты товаров и услуг. По итогам 2016 года объем оплаты в общем обороте карт составит 30–31%, а к 2020 году эта цифра достигнет 46%, прогнозируют в компании Visa. Для сравнения: в Бразилии этот показатель уже сегодня достиг 43%, а в Турции — 51%. Правда, пока картами оплачивают покупки средних размеров, и сейчас внимание платежных систем сфокусировано на том, чтобы побудить потребителя расплачиваться картой за маленькие и большие чеки, отметила Екатерина Петелина.

Cредний чек покупки, совершенной бесконтактными картами, составляет 1165 руб.

Возможность бесконтактных платежей — это борьба именно за маленькие чеки. За те расходы, которые мы совершаем в течение дня: кофе и газета, парковки или метро, обед с коллегами и покупка хлеба по дороге домой. То, что эта борьба идет успешно, показывают цифры. За последний год (первое полугодие 2016-го по сравнению с первым полугодием 2015 года) объем транзакций по бесконтактной карте Visa payWave вырос в 2,5 раза. А число операций при этом — в 4,5 раза. Это соотношение означает, что средний чек покупки, совершенной бесконтактными картами, снижается. Сейчас он составляет 1165 руб., привела статистику Екатерина Петелина. При этом номинал большинства покупок (медианный чек) существенно ниже 1000 руб. — порога, при котором совершать покупки можно без введения PIN-кода.

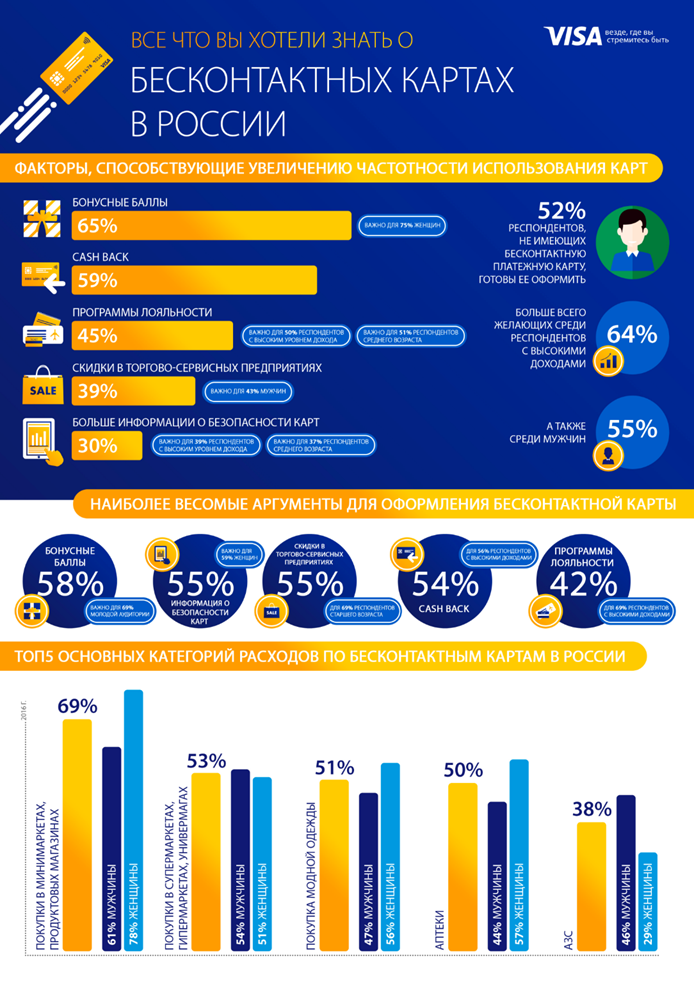

Для 39% россиян информация о безопасности карт является существенным фактором для их использования

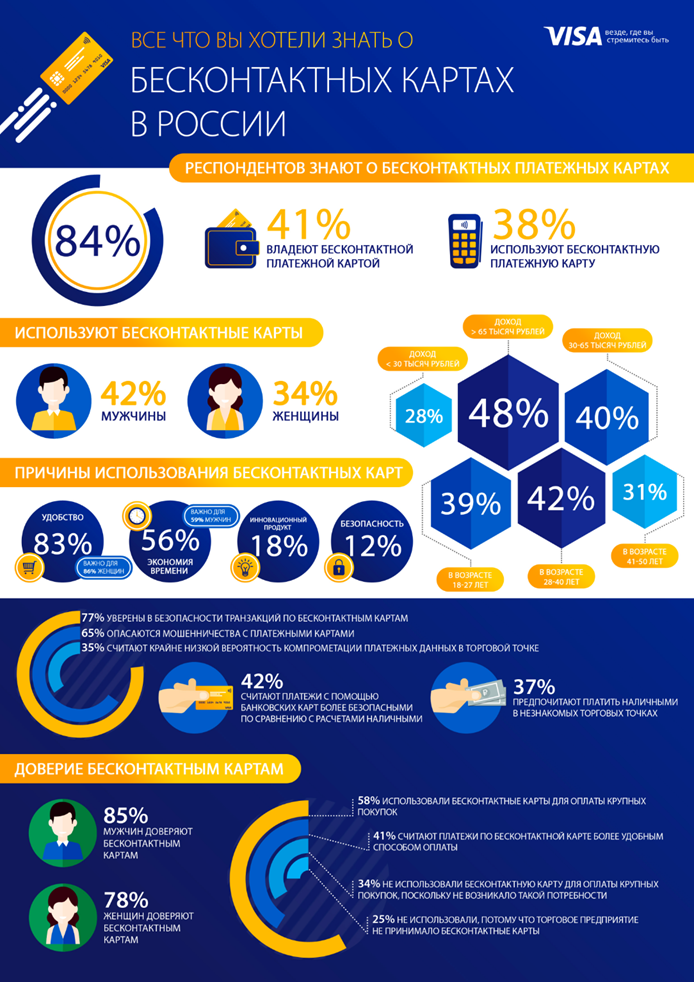

Растущую популярность бесконтактных карт подтвердили результаты исследования, проведенного Visa (см. презентацию). О существовании таких карт знают 84% россиян, и 38% из них активно используют функцию бесконтактной оплаты. Наиболее востребована такая функция у клиентов с доходом выше 65 тыс. руб. в месяц. В этом сегменте осведомленность о бесконтактных платежах достигает 90%, и у половины давших положительный эта карта есть. Именно эта категория клиентов — наиболее лакомая для банкиров. С одной стороны, такие клиенты наиболее отзывчивы на инновации, а с другой — они уделяют особое внимание вопросам безопасности. Для 39% из них информация о безопасности карт является существенным фактором для их использования. Причем для 55% тех россиян, у которых такой карты нет, именно информация о безопасности могла бы подтолкнуть к ее приобретению.

Конечно, справедливости ради надо сказать, что определяющим фактором для выбора бесконтактной карты стало ровно то же, что и при выборе обычного пластика. Это бонусные баллы, cash back и программы лояльности. Но игнорировать вопросы безопасности не стоит: 77% опрошенных признались, что опасаются оплачивать товар или услугу картой в незнакомых местах. Кроме того, можно вспомнить гудевшую по соцсетям фотографию, как мужчина едет в метро с мобильным терминалом в руке — дескать, ворует ваши деньги, даже не дотрагиваясь до вашего кошелька. В поисках защиты от подобных «злоумышленников» в твиттер компании Visa даже прислали вопрос: можно ли обезопасить карту от мошенников, обернув ее в фольгу от шоколадки? «Карта в безопасности и так», — заверила Екатерина Петелина присутствовавших на презентации исследования журналистов.

По данным ЦБ, сейчас в России работает 1,56 млн торговых терминалов, из которых 163 тыс. могут принимать бесконтактные карты

Бесконтактные карты безопасны хотя бы тем, что позволяют не выпускать ее из рук, совершая повседневные покупки, и не вводить PIN-код, который могут увидеть другие покупатели. И пока одним из главных сдерживающих факторов роста бесконтактной оплаты является состояние инфраструктуры. По данным ЦБ, сейчас в России работают 1,56 млн торговых терминалов, из которых 163 тыс. могут принимать бесконтактные карты, то есть примерно каждый десятый. Преимущественно они расположены в тех торговых точках, где и предполагается оплата такими картами: в супермаркетах, кофейнях и ресторанах быстрого питания, на АЗС и в транспортных кассах.

Впрочем, технологии бесконтактной оплаты позволяет использовать для оплаты различные форм-факторы. И тут наиболее интересные возможности с точки зрения как удобства, так и безопасности представляют смартфоны. Приход технологии Samsung Pay на российский рынок в конце сентября и Apple Pay — в конце октября вызовет взрывной рост бесконтактных платежей, уверен глава направления private banking одного из крупнейших российских банков.

Смартфон — это кладезь данных о клиенте, который не только облегчает процедуру удаленной идентификации, но и существенно снижает возможность фрода

В свою очередь, токенизация (то есть использование токенов — индивидуальных номеров — вместо реальных реквизитов карты) делает оплату смартфоном гораздо более безопасной, чем оплату с помощью «физической» карты, уверен глава департамента по инновациям и развитию новых продуктов компании Visa Михаил Батуев. Причем речь идет о безопасности не только со стороны клиента, но и со стороны банка. Смартфон — это кладезь данных о клиенте, который не только облегчает процедуру удаленной идентификации, но и существенно снижает возможность фрода.

Например, недавно Visa запустила мобильный сервис Visa Mobile Location Confirmation, который использует информацию мобильной геолокации, чтобы определять, осуществляется ли платеж по карте Visa ее владельцем (сменившим место своего обычного прибывания) или же неавторизованным пользователем. В интервью порталу «Финансы и Банки» вице-президент по развитию новых продуктов и инноваций в регионе CEEMEA компании Visa Пол Маккри рассказал, что использование банками информации, предоставленной этим сервисом, позволит снизить количество отказов в авторизации на 30%.

Пол Маккри (Visa): «Люди не хотят платить, они хотят покупать» Блокировку карт клиентов, находящихся за границей, можно снизить на треть, если использовать новый сервис мобильной геолокации, разработанный Visa,— с его помощью банк увидит, что клиент действительно находится в месте, где происходит транзакция. Какие еще инновации предлагает одна из крупнейших платежных систем мира? И как при этом решать вопрос безопасности платежей?

Смотрите также: