Лето взаймы - «Финансы»

Падение рубля и доходов привело к тому, что денег на отдых стало не хватать даже высокооплачиваемым работникам. Возможно ли сейчас взять кредит на отпуск и в каких случаях стоит это делать?

По данным Левада-Центра, 20% россиян в этом году откажутся от летнего отдыха. При этом на отпуске за границей планируют сэкономить даже топ-менеджеры: каждый четвертый из них планирует в этом году отдыхать в России, выяснила хедхантинговая компания «Агентство Контакт».

Выходом для тех, кто все-таки хочет поехать в путешествие, становятся кредиты, рассказывает исполнительный директор Ассоциации туроператоров России Майя Ломидзе. Чаще их берут в регионах. И обычно кредиты получают для поездки на самые популярные направления — в Египет, Турцию и Грецию. Какие варианты есть у путешественников?

Рассрочка

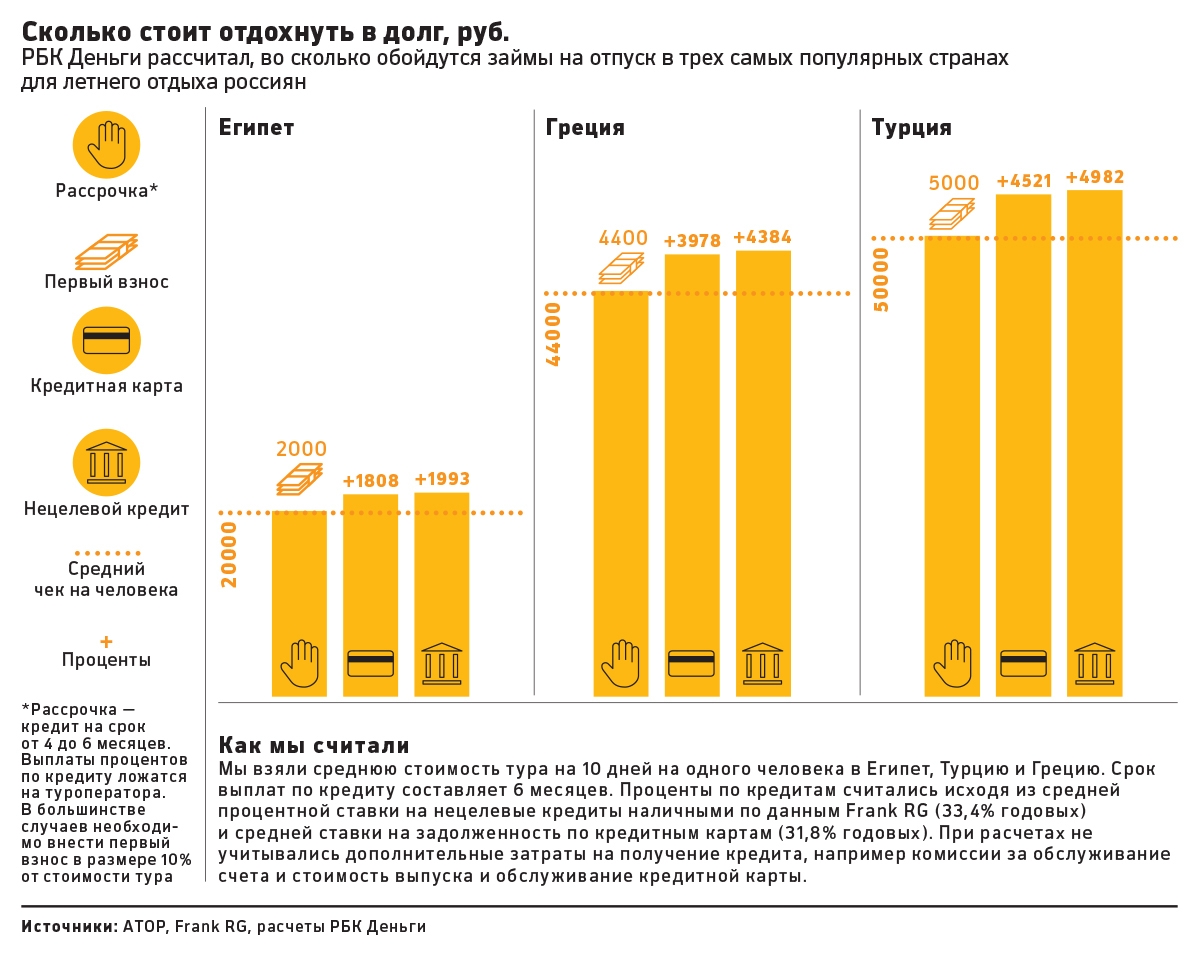

Один из самых простых и популярных вариантов — это рассрочка, которую можно получить у туроператора. По похожей схеме часто работают продавцы электроники. Для потребителя это выглядит просто: он платит небольшой первоначальный взнос (обычно не меньше 10% от стоимости путевки) и получает ее в рассрочку, чаще всего на четыре — шесть месяцев.

Банк, с которым туроператор заключает договор, переводит деньги на его счет, минуя клиента. «Проценты по кредиту ложатся на оператора. Для клиента он, по сути, снижает стоимость товара», — рассказывает начальник отдела развития продаж блока «Розничный бизнес» в Альфа-банке Алексей Степанов. Условия рассрочки зависят от договоренностей турфирмы с банком. Поэтому даже один и тот же банк может выдавать кредит под разные условия.

Турагентствам рассрочка помогает успокоить контрагентов. «Ведь у них будут деньги на определенном горизонте», — объясняет мотивацию туристических фирм генеральный директор туроператора Space Travel Артур Мурадян.

Эта услуга есть далеко не у всех туроператоров. «Рассрочку предлагает меньше половины компаний на рынке», — говорит исполнительный директор Ассоциации туроператоров России Майя Ломидзе. Но у пяти крупнейших туроператоров, по данным АТОР, нашлись варианты с рассрочкой. Так, Pegas Touristik предлагает рассрочку от трех банков — Альфа-банка, Кредит Европа Банка и банка «Русский стандарт». Самые гибкие условия у Кредит Европа Банка. Он предоставляет заем от 15 тыс. до 300 тыс. руб. на срок до шести месяцев с первоначальным взносом от 20 до 50%. Альфа-банк дает в долг туристам менее охотно — до 200 тыс. руб. на четыре месяца с первоначальным взносом в 40 или 50%. Банк «Русский стандарт» предлагает больше вариантов для первоначального взноса — от 10 до 55%, но при этом предоставляет заем всего на три месяца.

На похожих условиях работают и остальные представители большой пятерки туроператоров. Coral Travel предоставляет рассрочку от Кредит Европа Банка на тех же условиях, что и Pegas Touristik. ANEX Tour работает с другими банками — банк «Открытие» и банк «Хоум Кредит». Самые интересные варианты у второго — рассрочка на четыре месяца без первоначального взноса на сумму до 300 тыс. руб. Все кредиты можно погасить досрочно без дополнительной комиссии. В случае просрочки клиенту нужно будет заплатить штраф и на него начнут начисляться пени.

Кредит наличными

Российские банки практически не предлагают специальных кредитов на отпуск. Таких предложений не нашлось ни в одном из 15 крупнейших российских банков по потребительскому кредитованию. А за займами, которые рекламируются как спецпредложения для отпускников, скрываются обычные кредиты наличными. Средняя сумма такого займа — 100–200 тыс. руб., рассказывает президент коллекторского агентства «Секвойя Кредит Консолидейшн» Елена Докучаева. Чаще всего ими пользуются замужние женщины в возрасте 25–35 лет с доходом около 60 тыс. руб. При выборе этого варианта кредитования цена тура вырастает в среднем на 10%: по данным исследовательской компании Frank RG, в июне средняя ставка по кредитам наличными составила 33,4%.

Кредитные карты

Займы с помощью кредитной карты — еще один вариант для туристов. Если тур стоит недорого, то с помощью карты можно его полностью оплатить. В пяти крупнейших банках кредитный лимит начинается от 10 тыс. руб. и может достигать 1 млн руб. Например, лимит в 1 млн руб. позволяет карта «Карта впечатлений» банка ВТБ24. Впрочем, в условиях кризиса рассчитывать на большой кредитный лимит не стоит. Средняя ставка на задолженность по этому продукту, по данным Frank RG, в июне составила 31,8%.

Что выгоднее

Очевидно, что рассрочка — самый выгодный вариант для туристов. Единственное, что необходимо для ее получения, — это первоначальный взнос. При условии, что он составляет 10%, для оформления тура в Египет это в среднем 2 тыс. руб. на человека, для Турции — 5 тыс. руб. Недостаток рассрочки — это зависимость от турагентства. Тем, кто привык бронировать путешествие самостоятельно, придется воспользоваться кредитом наличными или кредитной картой.

У кредитной карты есть важное преимущество — грейс-период, в течение которого средства можно вернуть без процентов. После его завершения банк начинает ежедневно начислять задолженность на остаток. «Если же задолженность гасится только частично или даже почти полностью, это значит, что условия льготного периода не выполнены, и проценты будут начислены на всю сумму долга», — объясняет принцип устройства кредитных карт старший аналитик Frank RG Марина Восковская.

Грейс-период в российских банках варьируется от 50 до 730 дней. Если вы понимаете, что сможете полностью погасить кредит за этот период, то карта будет выгодным вариантом кредитования. При этом нужно учитывать, что вам еще придется заплатить за оформление и обслуживание кредитной карты. Выпуск в среднем стоит 800 руб., а обслуживание — 900 руб. в год для классических карт и от 3 тыс. до 5,5 тыс. руб. в год для золотых и платиновых карт.

В каких случаях имеет смысл ехать в отпуск в кредит? По словам директора по развитию клиентского сервиса компании «Лайф Капитал» Валентина Зонова, любой кредит должен быть обеспечен уже имеющимися средствами. «Если у вас есть деньги, например, на депозите, но вы не можете их сейчас достать, то можно взять кредит или рассрочку. Если денег нет — езжайте отдыхать к бабушке», — советует эксперт.

«Со временем эмоции от отпуска забываются, а кредит нужно продолжать выплачивать, — отмечает Елена Докучаева. — В том числе и поэтому каждый четвертый кредит, взятый на отпуск, является просроченным».

Смотрите также: