Спрос против предложения: какие кредиты нужны сейчас малому бизнесу? - «Финансы»

«Финансы и Банки» публикует факты о кредитах предпринимателям, которые были представлены на конференции «Финансы растущему бизнесу», организованной рейтинговым агентством «Эксперт РА».

Бизнесу без кредитов

— В 2016 году наблюдались две тенденции: с одной стороны, повышение доступности финансирования (банки снижали ставки по кредитам малому и среднему бизнесу), а с другой стороны — снижение спроса на эти кредиты. На вопрос о необходимости заемных средств 75% респондентов отвечают отрицательно. В четвертом квартале прошлого года инвестиционная активность была минимальной. Сейчас тренд на инвестиции также отсутствует. Основная проблема — низкий спрос малого бизнеса на заемные средства. Есть ощущение, что наши клиенты научились жить без кредитов.

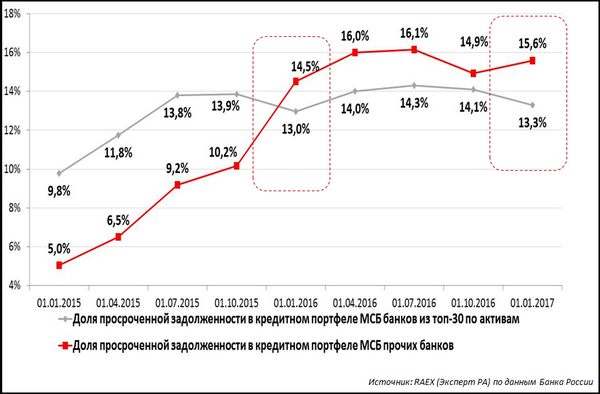

Кредитная просрочка выросла

— Доля просрочки в сегменте малого и среднего бизнеса в 2016 году побила рекорды. На начало этого года она составила 14,2%. Следует отметить, что в крупных банках, которые из-за более выгодных условий кредитования могут привлекать более качественных заемщиков, кредитный портфель ухудшился несущественно: доля просрочки там выросла на 0,3 п. п., до 13,3%. У остальных игроков просрочка увеличилась на 1,1 п. п., достигнув 15,6%.

Рефинансирование в банках востребовано

— Во время кризиса клиенты считают каждую копейку, стараются снижать расходы. В 2015–2016 годах основным запросом от заемщиков было рефинансирование. Из более мелких банков клиенты переходили в более крупные, чтобы уменьшить свою кредитную нагрузку. Сейчас заявок на кредиты предпринимателям стало больше процентов на 30. Преимущественно это заявки на рефинансирование и пополнение оборотных средств.

Бизнесмены учатся работать без заемных средств. Если говорить о тех, кто выжил в кризис, то это были именно те предприниматели, у которых зависимость от заемных средств была минимальной.

Среди представителей МСП превалирует микробизнес

— По данным Единого реестра субъектов малого и среднего предпринимательства, сейчас в стране 5 млн 978 тыс. МСП. Сектор растет динамично. Реестр запустили в августе прошлого года, общий прирост за это время составил более 400 тыс., и, вероятно, новый бизнес продолжит появляться. Увеличение потенциальной клиентской базы приведет к росту спроса и предложения в сфере кредитования предпринимателей. Здесь следует учитывать, что из 6 млн МСП больше 5 млн — это микробизнес, небольшие компании с численностью сотрудников до 15 человек. Большинству из них банковские кредиты недоступны.

Интерес к финансированию малого и среднего бизнеса есть

— Во время кризиса все банки, включая крупные, сильно закрутили гайки с точки зрения оценки рискпрофиля заемщика. Мы начали конкурировать на очень низкой «площадке» за предпринимателей, которые ведут более или менее прозрачную деятельность, у которых есть недвижимость и иное обеспечение. В данном сегменте рынок сузился и повышенный спрос малого бизнеса отсутствует.

С точки зрения качества в этом году мы видим, что заемщики (и имеющиеся, и новые) становятся более качественными. Те игроки, которые поняли, что в банке кредиты им не получить, перестали обращаться в банки. В итоге в настоящее время к нам идет более качественный поток клиентов. Некоторые кредитные организации, в первую очередь крупные, начинают более агрессивно завоевывать рынок и финансировать малый и средний бизнес.

Какие заемщики выгодны банку

Руководитель службы развития малого бизнеса банка ВТБ Нина Скиданова:

— Среди представителей малого и среднего бизнеса менее дефолтными оказываются те клиенты, которые имеют опыт работы в микробизнесе более 18 месяцев или от 24 месяцев в малом бизнесе. Они реже допускают просрочку.

Также важен их «имущественный статус». Наличие собственной коммерческой недвижимости и автотранспорта является признаком того, что компания проходит кризис без каких-то больших проблем.

Большое значение имеет качество менеджмента. Банки хотят работать с «белым» бизнесом. Прозрачность в ведении дел, в частности, показывает, насколько управляемой является компания малого бизнеса, как работает предприниматель, умеет ли он вести бюджет предприятия. Если говорить про малый бизнес, то здесь важно не только наличие автоматизированного учета и «обеленности», но и компетентность менеджмента.

В работе с сегментом малого и среднего бизнеса надо учитывать диверсификацию партнеров компании. Доля крупнейшего покупателя (поставщика) не должна составлять более 30%, чтобы в ситуации, когда поставщик и покупатель вдруг подведут, не возникли проблемы с получением товара или с его реализацией.

Руководители микробизнеса — это люди от 27 до 55 лет, в малом бизнесе они чуть старше: от 30 до 60 лет. В малом бизнесе семейное положение и образование собственника не имеет большого значения для банка. А вот в микробизнесе те клиенты, у которых есть семья, высшее либо средне-специальное образование, показывают меньшее количество дефолтов и просрочек. Проанализировав период проживания в регионе ведения бизнеса, мы увидели, что компании, руководители которых прожили в этом месте не менее двух-трех лет, оказались менее подвержены влиянию кризиса.

Риск-профиль клиентов МСБ

— Основные малорисковые заемщики находятся в тех отраслях, на продукцию которых платежеспособный спрос не снижается даже во время кризиса. Это товары повседневного спроса, товары первой необходимости, пищевая промышленность. Наиболее рисковые — строительство, автодилеры, производство товаров категории люкс и строительных материалов. По статистике Банка России, в 2016 году просрочка росла именно в этих сферах.

Будущее Big Data

Руководитель службы развития малого бизнеса банка ВТБ Нина Скиданова:

— Технология Big Data востребована у клиентов. Она позволяет делать дистанционный анализ клиента, не запрашивая у него документы, и таким образом понять, насколько он интересен для кредитования. Я думаю, что в течение пяти лет почти все банки придут к этой технологии.

Банки станут кредитовать только белый бизнес

— Если бизнес не будет вести свои дела вбелую, то через два-три года он не получит кредит ни в одном банке. Тех заемщиков, которые работают «с тетрадками», просто не будет. Если клиент приходит в банк и показывает, что его компания прибыльная, а при визите в налоговую утверждает обратное, то это тупик. И нечего здесь потом обижаться, что такому заемщику отказали в выдаче кредита.

Смотрите также: