Как банк «Восточный» запускал Digital2Go - «Финансы»

Андрей Грачев и Евгений Кузнецов рассказали о запуске одного из самых успешных проектов банка «Восточный» в 2019 году —системы дистанционного банковского обслуживания Digital2Go.

С облака на землю. Зачем «Восточному» новое ДБО?

В последние годы мы все четче видим, что один из ключевых трендов практически в любой сфере, в том числе банковской, —диджитализация. Клиенту значительно удобнее зайти со своего компьютера или мобильного телефона в систему, провести все необходимые операции, не тратя времени на поездку в офис банка и личную встречу с менеджером. Для малого и среднего бизнеса это еще более актуально: у них, как правило, нет возможности иметь специального человека для походов в банк, им хочется сделать все здесь и сейчас —провести платеж, проверить остаток на счете, даже получить бухгалтерскую или налоговую консультацию.

До перехода на Digital2Go банк «Восточный» использовал облачную систему дистанционного банковского обслуживания. С ней были сложности. Нужно что-то изменить в системе? Пиши запрос поставщику и жди несколько месяцев, пока доработка будет реализована. И это при условии, что такая доработка вообще возможна на данной платформе. Кроме того, любые новые сервисы, созданные по нашей инициативе, попадали в общий доступ, а значит, наш банк не получал конкурентных преимуществ в результате их внедрения.

Итак, сложно, долго, невыгодно. Логическое решение —платформа ДБО, которую можно было бы настраивать в соответствии с нашими потребностями, быстро вносить изменения и полностью управлять ею. Сейчас многие банки либо разрабатывают платформу самостоятельно, либо приобретают ее вместе с SDK (набор средств разработки) у поставщика, специализирующегося на разработке подобных программных решений. Мы пошли вторым путем: не изобретать велосипед, а взять удачную модель и кастомизировать ее в соответствии с потребностями наших клиентов.

«Мы искали продукт, который станет основой для наших будущих разработок…»

Мы проанализировали предложения пяти ведущих поставщиков в этой сфере, обращая внимание на два основных момента.

Прежде всего —надежность партнера. Это должна быть компания с большим опытом, имеющая выделенный под нас штат ИТ-специалистов и отстроенную систему внутренних разработок, способная быстро и эффективно реагировать на наши запросы и поддерживать необходимый нам как банку уровень информационной безопасности.

И второе —функционал. В программном решении должны быть все необходимые нам функции (и желательно даже больше, чем нам необходимо на текущий момент). Огромный плюс —наличие SDK и API (программный интерфейс приложения), которые позволяют самостоятельно дорабатывать платформу в соответствии с нашими требованиями. Фактически мы покупали не просто коробочное решение, соответствующее нашим сегодняшним нуждам, —мы искали продукт, который станет основой для наших будущих разработок.

В результате нашим партнером стала BSS и их платформа Digital2Go—открытая платформа нового поколения, на основе которой мы могли реализовывать наши идеи, выполнять запросы наших клиентов и сделать продукт, который действительно поможет им вести бизнес. И, что очень важно, она обеспечивает быстрый Time To Market. Позволяет быстро разработать продукт, быстро донести его до клиента, быстро увидеть его эффективность. Учитывая наш предыдущий опыт работы с ДБО, это преимущество было для нас особенно ценно. Как и на 20% более широкий функционал, чем у других решений, за те же деньги.

Разработанное на базе Digital2Go решение для малого и микробизнеса оценили не только предприниматели (пользователи), но и специалисты рынка. Платформа вошла в топ-5 рейтинга эффективности интернет-банков Business Internet Banking Rank 2018, оказавшись в компании таких банков, как «Точка», «Тинькофф», «Модуль», Сбербанк.

Гибкость, дружелюбный интерфейс и быстрый Time2Market

Ключевая характеристика нашей новой платформы —ее гибкость. Мы планируем приобрести SDK и API, чтобы получить полный доступ к управлению и настройке, но уже сейчас можем самостоятельно придумывать и конструировать документы с настраиваемыми полями (например, запросы об индивидуальных условиях депозита) и делать эти документы доступными конкретному клиенту, группе клиентов или филиалу. Нам для этого даже SDK не нужен.

Мы значительно ускорили процесс вывода на рынок новых продуктов и сервисов. Нет необходимости интегрироваться с различными бэк-системами банка, достаточно сделать единую интеграцию на базе типового интеграционного решения (ТИР) BSS для максимально быстрой и гибкой настройки маршрутов между системами. Это сократило время запуска с трех месяцев до одного и значительно уменьшило наши расходы.

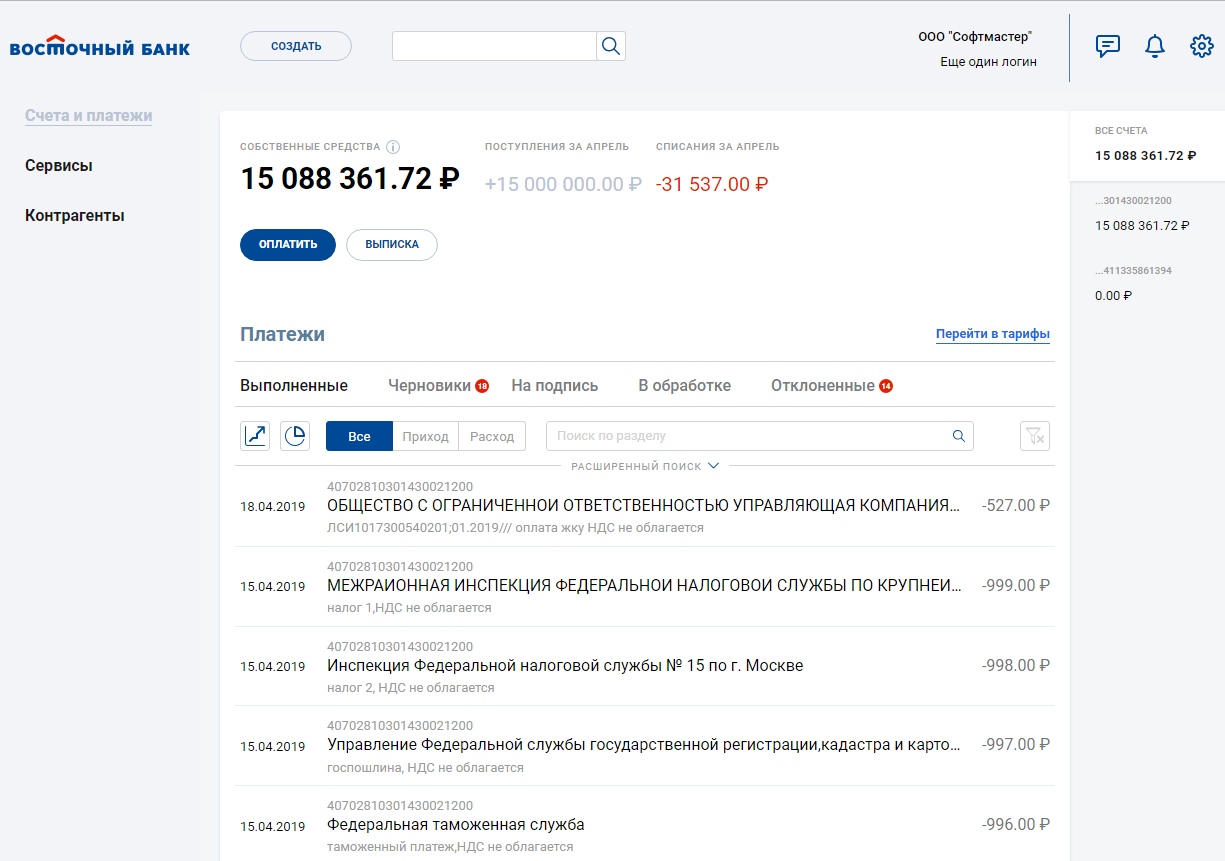

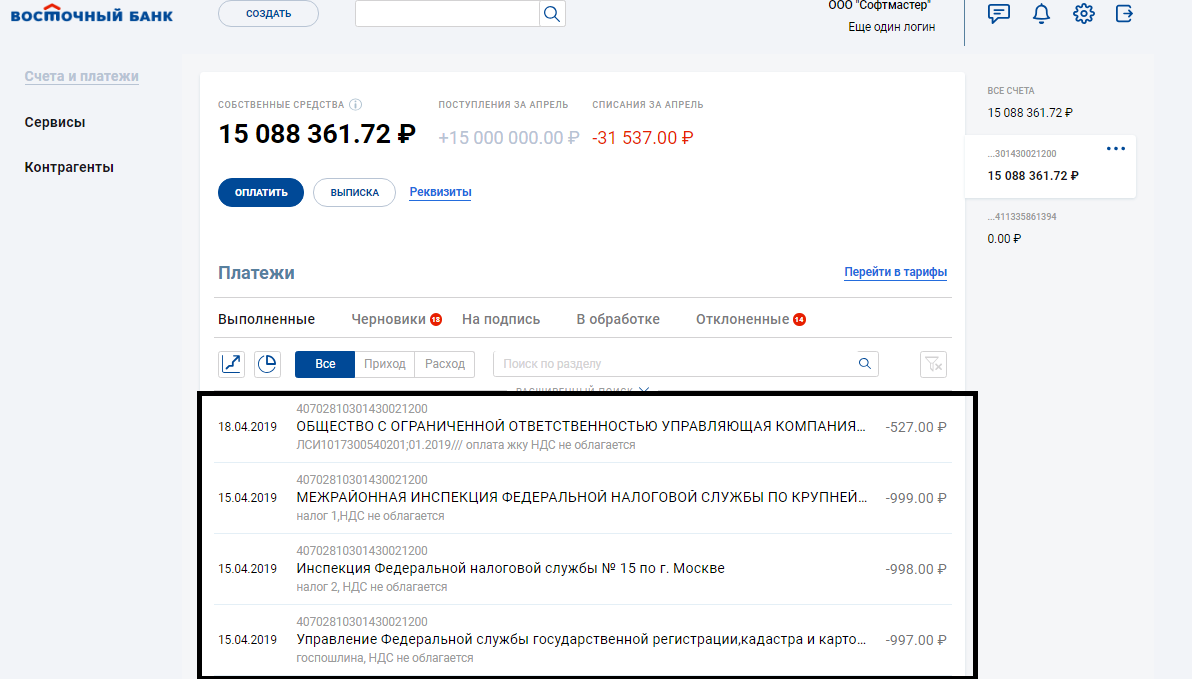

Мы создали гораздо более дружелюбный интерфейс. Клиенту теперь необязательно быть бухгалтером или иметь опыт работы с интернет-банком, чтобы разобраться, как работать с платформой. На главной странице он видит свои текущие счета и остатки по ним, ленту операций, инфографику счетов контрагентов, информацию об арестах и ограничениях счетов. Клиенту доступны интеллектуальный поиск, автозаполнение полей, подсказки по полям, позволяющие понять их назначение. Это не является чем-то уникальным, но это именно то, что нужно пользователю. То, из чего у него складывается позитивный клиентский опыт и впечатление о банке в целом. В настоящее время распространен кейс, при котором один человек является уполномоченным лицом нескольких организаций. Digital2Go предоставляет удобный интерфейс для работы с несколькими организациями под одной учетной записью. Клиенту не нужно иметь несколько личных кабинетов, платформа позаботится обо всем сама.

Еще один важный плюс новой платформы —в новом интернет-банке можно работать с любого компьютера. Не нужны аппаратные ключи, привязанные к конкретному компьютеру, достаточно связки «логин —пароль», чтобы зайти в интернет-банк в любой точке мира.

Мобильное приложение принципиально для предпринимателей МСБ

Мобильное приложение интернет-банка предлагает около 80% функционала десктопной версии. Некоторые предприниматели, особенно в малом и среднем бизнесе, могут вообще не пользоваться десктопной версией, выполняя все операции в смартфоне. Ряд операций — например, связанных с ВЭД и валютным контролем —пока доступен только с компьютера, но мы сейчас анализируем возможность интегрировать их и в мобильную версию.

Мобильное приложение —отличный способ сократить Time2Market. Благодаря системе push-уведомлений мы планируем оперативно извещать клиентов о появлении новых банковских продуктов. Подобные извещения, отправленные только по электронной почте, показывают меньшую эффективность: далеко не все клиенты осуществляют операции ежедневно. Многие заходят в банк 2–3 раза в месяц и успевают забыть о том, что прочли в рассылке неделю назад. Push-уведомление работает здесь и сейчас: можно увидеть предложение и сразу же зайти в интернет-банк, чтобы воспользоваться им.

Безопасность превыше всего

В прошлом году система ДБО BSS прошла сертификацию по безопасности и получила сертификат международной компании GroupIB, одной из семи самых влиятельных компаний мира в области цифровой безопасности.

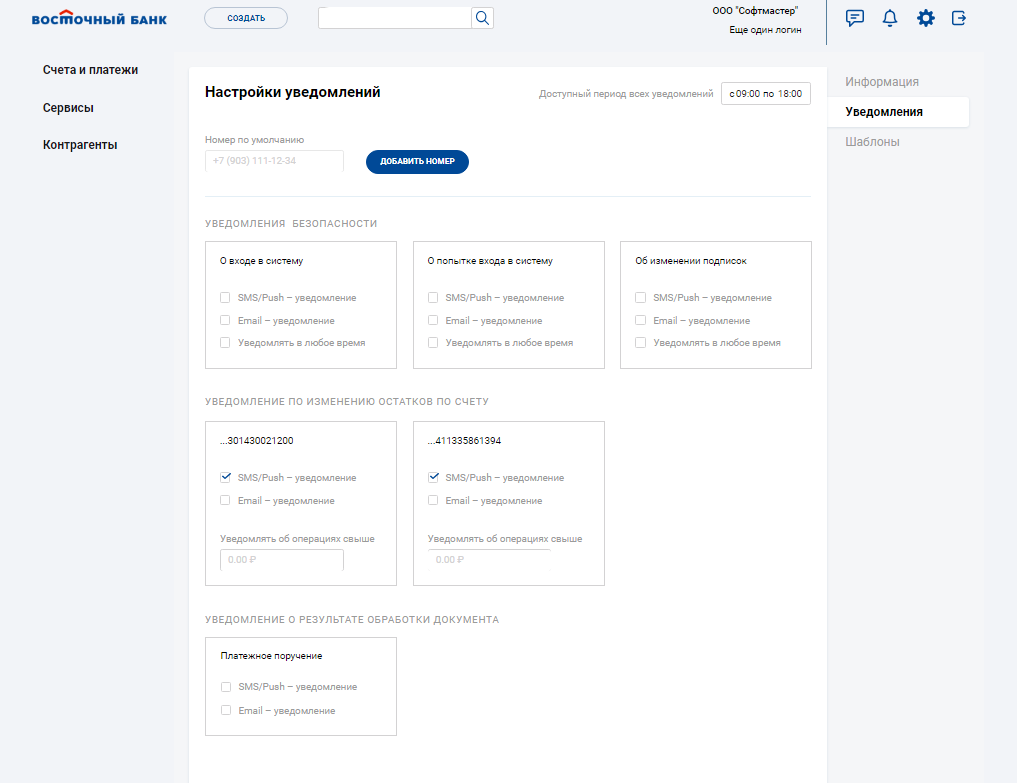

Простой электронной подписи в сочетании с СМС-кодом обычно достаточно для обеспечения безопасности финансовых операций большинства наших клиентов, но дополнительная безопасность лишней не будет. Система использует двухфакторную авторизацию по смарт-картам —одну из самых надежных на рынке. Мы сейчас работаем над вторым уровнем защиты —это будет наша собственная разработка. Планируем запустить ее в течение ближайших месяцев.

Кроме того, есть компании, которые считают необходимым иметь еще более сложный уровень защиты. Мы понимаем, что компаниям с большим оборотом, занимающимся внешнеторговой или валютной деятельностью, может быть недостаточно традиционных средств безопасности, поэтому рассматриваем возможность установить в Digital2Go дополнительные средства криптографии и дополнительные подписи.

Как мы масштабировали внедрение системы

Внедрение Digital2Go проходило в несколько этапов, это позволило нам на каждом этапе собрать обратную связь от клиентов и понять, что необходимо улучшить перед более масштабным запуском.

Начали мы с пилотного тестирования, в котором принимало участие всего два клиента. Нам было важно понять, насколько пользователям удобен функционал, какие возможности нужно доработать. На основе полученных данных мы перешли к следующему этапу внедрения —тестированию в рамках Нижнего Новгорода и Нижегородского региона.

Мы специально выбрали для этого этапа не Москву: все же мы региональный банк, и нам было очень важно услышать наших клиентов в регионах. При этом Нижний Новгород —это центральная часть России, нет разницы часовых поясов с головным офисом в Москве, а клиенты очень активны. Сперва мы внедрили систему для клиентов Нижнего Новгорода (в этом этапе тестирования приняло участие 200 клиентов), а потом, получив позитивный фидбэк, распространили ее на всю Нижегородскую область.

Это тестирование дало нам огромный объем информации, переработав которую мы запустили масштабирование системы на всю Россию. Мы определяем пул клиентов (2–3 тыс. человек) и подключаем им новую систему, не отключая старую. Через одну —три недели, если видим, что клиент уже разобрался с новой платформой и работает в ней, отключаем для него старый облачный сервис.

На конец мая 2019 года около 90% клиентов банка «Восточный» уже переведено на систему Digital2Gо, и в течение нескольких следующих месяцев, ориентировочно к июлю, мы планируем полностью завершить процесс миграции со старой платформы.

Миграция. Помочь каждому клиенту!Новые клиенты сейчас подключаются к Digital2Go (за исключением клиентов с ВЭД —эти функции пока есть только в старой платформе ДБО), их уровень удовлетворенности системой очень высок.

Пул текущих клиентов, уже имеющих счета в банке «Восточный», требовал особого внимания. Мы понимали, что обычных средств массового информирования —почтовых рассылок, СМС и т. д. —будет недостаточно. Есть юридические лица, которые совершают операции в интернет-банке практически ежедневно, но немало и тех, кто заходит туда значительно реже и не следит за новостями «Восточного». Поэтому мы решили сделать ставку на личный контакт и подключили банковских менеджеров. Они обзванивали клиентов и объясняли, для чего нужна новая система ДБО, как с ней работать, почему она будет удобнее старой.

Такой подход к информированию клиентов позволил провести процесс миграции достаточно безболезненно и очень быстро: клиенты понимали, что происходит и зачем им это нужно, были готовы направлять нам обратную связь о найденных ими недочетах в работе платформы, а самое главное —это смягчило вызванный изменениями негатив.

Дорогу осилит идущий

Как и в любой истории успеха, у нас были свои сложности и препятствия. Очень много сил потребовал этап разработки: наша ИТ-инфраструктура расположена в Хабаровске, разница во времени между ним и головным офисом составляет семь часов. Мы направляли запрос и были вынуждены ждать следующего дня, чтобы получить ответ. Мы проводили конференц-звонки в 2–3 часа ночи, чтобы обсудить с командой срочные вопросы. Мы отвечали на письма в течение ночи, чтобы наши коллеги в Хабаровске могли оперативно продолжать работу. Но все эти усилия окупились: запуск новой платформы занял всего девять месяцев. Сравнивая эти сроки со сроками запуска подобных проектов в других банках, мы можем испытывать совершенно законную гордость.

Конечно, мы столкнулись с консервативностью некоторых лояльных клиентов: они уже привыкли к старой платформе, и переходить на новую для них было непросто. Мы получали жалобы, но именно эти жалобы высветили два важных момента. Первое: клиенты активно пользуются интернет-банком. Второе: они не уходят молча, а дают обратную связь, с которой можно работать. Мы подключили наш контакт-центр, первую и вторую линию поддержки и банковских менеджеров, чтобы оперативно решать кейсы подобных клиентов. Через некоторое время те привыкли к новой системе, и очень многие вопросы снялись.

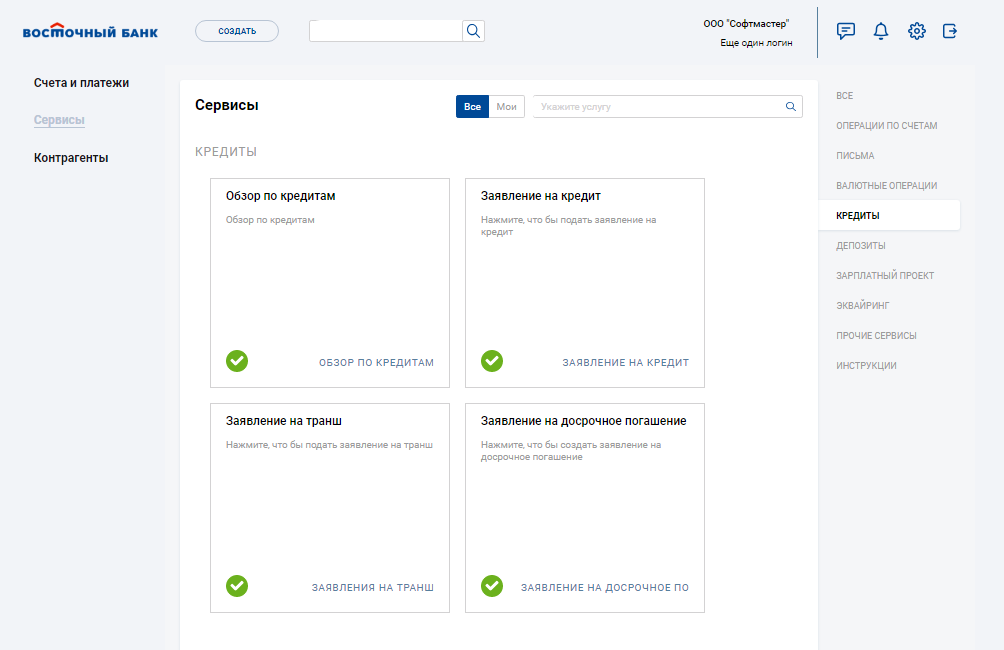

Новые горизонтыНаша первоочередная задача —завершить миграцию клиентов на новую платформу Digital2Go. Параллельно мы работаем над развитием мобильного приложения, добавлением в систему новых функций: ВЭД, зарплатных проектов, подключения кредитов и депозитов, корпоративных карт. Мы планируем сделать из нашего интернет-банка настоящий маркетплейс: предлагать не только банковские услуги, но и услуги наших партнеров. Сейчас работаем над интеграцией с интернет-бухгалтерией КБ «Контур», «Мое дело», 1С, предложим услуги эквайринга. Наши прогнозы по запуску —конец 2019 года. Но зачастую планы зависят не столько от сложности добавления сервисов в ДБО, сколько от появления самих этих продуктов в банке «Восточный».

Мы также активно исследуем вопрос сочетания в одном интернет-банке функций для физических и юридических лиц. Мы хотим, чтобы человек, пользующийся Digital2Go как юридическое лицо, мог в рамках той же платформы проводить операции как физическое лицо. Это позволит ему не переключаться между сервисами, а делать все необходимое в одном приложении.

В перспективе мы планируем перевести всех клиентов на дистанционное обслуживание: один раз зашел в отделение банка, открыл счет —и все остальные банковские и небанковские операции проводишь уже в интернет-банке: десктопном или мобильном. Именно дистанционное обслуживание сейчас является для клиентов приоритетным.

Это не значит, что мы планируем сокращать количество офисов —наоборот, у клиента должно быть место, куда он может прийти и решить сложные вопросы, получить консультацию, даже выразить свое недовольство. Важно лишь, чтобы у него был выбор: сделать это самостоятельно в ДБО, задать вопрос по электронной почте, в чате или прийти в отделение. Индивидуальный подход к каждому клиенту и внимание к его потребностям —фокус нашего банка, реализуемый во всех сферах деятельности «Восточного».

Смотрите также: